Амортизация основных средств

Амортизация– это процесс постепенного перенесения стоимости основных фондов на производимую продукцию с целью образования специального амортизационного фонда денежных средств для последующего полного восстановления (реновации) основных фондов.

Амортизационные отчисления включаются в себестоимость выпускаемой продукции. Исходными данными для расчета величины амортизационных отчислений являются:

-сумма первоначальных затрат на основные фонды;

-срок полезного использования (амортизационный период).

Согласно ст. 256 Налогового Кодекса амортизируемым имуществом признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20000 рублей.

Норма амортизации

Норма амортизации – установленный государством годовой процент погашения стоимости основных фондов. Норма амортизации определяет сумму ежегодных амортизационных отчислений.

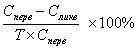

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах. Расчет нормы амортизации (Н) проводится по следующей формуле:

Н =  ,

,

где Сперв – первоначальная стоимость данного вида основных средств, руб.;

Сликв – ликвидационная стоимость данного вида основных средств, руб.;

Т – срок полезного использования, лет.

Уровень нормы амортизации определяется принятым сроком полезного использования различных видов основных фондов. Выбор его величины обусловлен рядом факторов: темпами и направлениями технического прогресса, возможностями производственного аппарата по выпуску новых видов техники, соотношениями между потребностями и ресурсами в различных видах основных средств и т.п.

Дата добавления: 2017-12-05; просмотров: 831;