Обчислення митної вартості здійснюється насамперед на основі ціни угоди, тобто фактурної вартості товару.

Фактурна вартість (або контрактна вартість) - це ціна товару, що обумовлена в контракті та в рахунку-фактурі.

Розрахунок митної вартості виконується з урахуванням умов поставки товару відповідно до інтерпретації Міжнародних комерційних термінів Incoterms (International Commercial Terms) виходячи з того, які саме витрати включені продавцем до рахунку-фактури і коли вони зроблені: до перетину митного кордону чи після нього. Детальніше з умовами Incoterms ми познайомимось в наступному параграфі.

4.11. Мета і сфера застосування правил інтерпретації міжнародних торговельних термінів Incoterms (2000, 2010)

Інкотермс (англ. International Commercial Terms) є міжнародні правила по тлумаченню найбільш широко використовуваних торговельних термінів в області зовнішньої торгівлі. Міжнародні торгові терміни - це стандартні умови договору міжнародної купівлі-продажу.

Використання Інкотермс дозволяє уникнути або у значній мірі скоротити невизначеність різної інтерпретації таких термінів у різних країнах. Інкотермс регулюють ряд найбільш важливих, принципових, базових питань, пов'язаних з організацією доставки товару до місця призначення, любий базис поставки регулює три ключових "транспортних" питання, без яких доставка товару до місця призначення не може бути здійснена. Це:

1. Розподіл між продавцем і покупцем транспортних витрат з доставки товару, тобто визначення, які витрати і доки несе продавець, і які, починаючи з якого моменту, - покупець.

2. Момент переходу з продавця на покупця ризиків пошкодження, втрати або випадкової загибелі вантажу.

3. Дату поставки товару, тобто визначення моменту фактичної передачі продавцем товару в розпорядження покупця або його представника - наприклад, транспортної організації - і, отже, виконання або невиконання першим своїх зобов'язань щодо строків поставки.

Для вирішення проблем, які стосуються перевезень, Міжнародна торгова палата опублікувала вперше в 1936 році звід міжнародних правил для точного визначення торговельних термінів. Ці правила відомі як "Інкотермс 1936". Поправки і доповнення були пізніше зроблені в 1953, 1967, 1976, 1980, 1990, 2000 році. З 1 січня 2011 року набули чинності нові Інко-термс-2010 у світі, 26 травня 2011 року в Україні (дата друку Указу Президента №589/2011 від 19.05.2011 в газеті "Урядовий кур'єр).

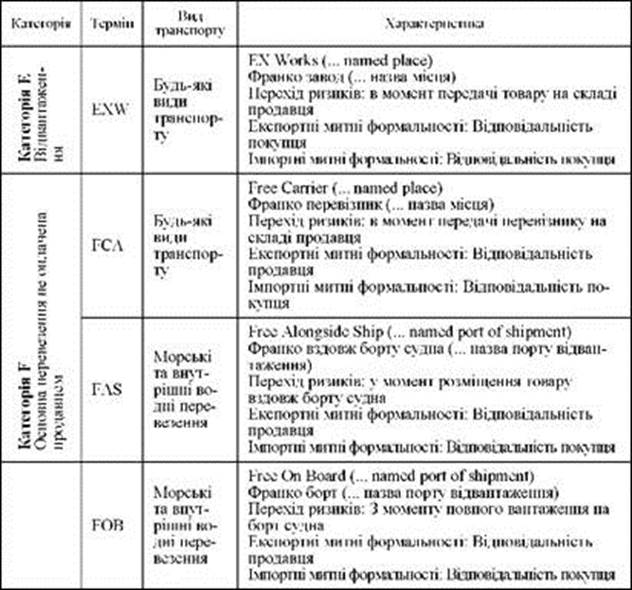

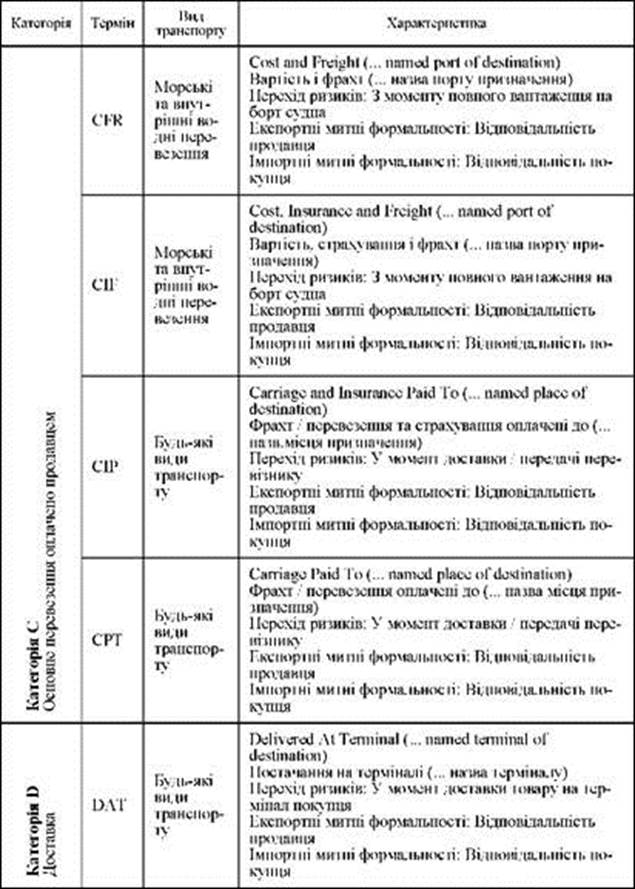

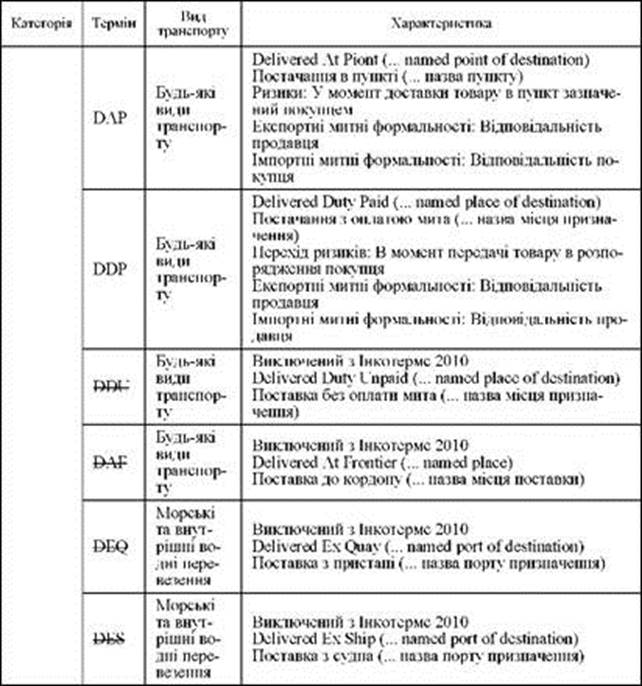

Таблиця 4.3. КЛАСИФІКАЦІЯ УМОВ ІНКОТЕРМС - 2010 ЗІ ЗМІНАМИ ДО ІНКОТЕРМС - 2000

Нова версія Інкотермс 2010 була опублікована Міжнародною торговою палатою (International Chamber of Commerce) та широко застосовується в статусі звичаю міжнародної торгівлі з 1 січня 2011 року поряд зі старими збірниками правил, серед яких найбільш популярні Інкотермс 1990 і Інкотермс 2000.

Терміни Інкотермс розділяють на 4 групи:

1. Група E - Місце відправлення (Departure)

2. Група F - Основне перевезення не оплачено (Main Carriage Unpaid)

3. Група C - Основне перевезення оплачено (Main Carriage Paid)

4. Група D - Доставка (Arrival)

Базисні умови спрощують складання й узгодження контрактів, допомагають контрагентам знайти способи розподілу відповідальності та вирішення неузгодженостей, що виникають у контрактній діяльності. Особливості базисних умов регламентовані міжнародною практикою.

Базисні умови поставки залежно від способу перевезення включають:

- всі види перевезення (морський, автомобільний, залізничний та авіаційний транспорт) для умов EXW, FCA, CPT, CIP, DDU, DDP;

- перевезення морським транспортом - FAS, FOB, CFR, CIF, DES. DEQ;

Дата добавления: 2017-02-20; просмотров: 1517;