Расчет производственной мощности.

Под производственной мощностью предприятия понимается максимально-возможный выпуск продукции при полном использовании производственного оборудования и площадей.

При расчете мощности принимаются во внимание следующие факторы: структура и величина основных производственных фондов; качественный состав оборудования; прогрессивность технологических процессов; качество сырья и ритмичность поставок.

Производственная мощность — величина не постоянная. Выбытие мощности происходит по следующим причинам: износ и выбытие оборудования; увеличение трудоемкости изготовления изделий; изменение номенклатуры и ассортимента выпускаемой продукции; уменьшение фонда времени работы; окончание срока лизинга оборудования. Эти же факторы действуют и в обратном направлении.

Планирование производственной мощности заключается в выполнении комплекса плановых расчетов, позволяющих определить: входную мощность; выходную мощность; показатели степени использования мощности.

Входная мощностьопределяется по наличному оборудованию, установленному на начало планового периода. Выходная мощность— это мощность на конец планового периода; рассчитываемая на основе входной мощности, выбытия и ввода мощности в течение планового периода. Планирование выпуска продукции осуществляется исходя из среднегодовой мощности(Мс), рассчитываемой по формуле

Мс = Мн + Му(Ч1/12) + Мр(Ч2/12) + Мун(Ч3/12) – Мв(12 – Ч4)/12, (7.1)

где Мн — производственная мощность на начало планируемого периода (года); Му — увеличение мощности за счет организационных и других мероприятий, не требующих капитальных вложений; Ч1, Ч2, Ч3, Ч4 — соответственно число месяцев работы мощности; Мр — прирост мощности за счет технического перевооружения, расширения и реконструкции предприятия; Мун — увеличение (+), уменьшение (-) мощности в связи с изменением номенклатуры и ассортимента продукции, поступлением промышленно-производственных фондов от других предприятий и передачи их другим организациям, включая лизинг; Мв — уменьшение мощности за счет ее выбытия вследствие ветхости.

Необходимо различать фактическую и проектную мощность. Их соответствие характеризуется степенью освоения.

Расчет производственной мощности предприятия должен проводиться в следующей последовательности: агрегаты и группы технологического оборудования — производственные участки — цеха (корпуса, производства) — предприятие в целом.

Производственная мощность предприятия рассчитывается по ведущему цеху (чаще всего на предприятиях машиностроения – это сборочный цех).

4. Планирование выпуска продукции

Алгоритм расчета плана производства продукции может быть сведен к следующим процедурам.

1. Анализируется портфель заказов. Выбираются представители продукции, занимающие наибольший удельный вес в портфеле заказов. Для этого ассортимент продукции классифицируется по типоразмерам и в каждом параметрическом ряду выбирается модель, имеющая наибольший объем продаж (изделие-представитель).

2. Производится перерасчет ассортимента портфеля заказов

на один вид продукции, принятый в качестве представителя. Коэффициент пересчета определяется путем деления трудоемкости каждого типоразмера продукции на трудоемкость выбранного представителя. Далее количество изделий, предусмотренное планом продаж, умножается на коэффициент пересчета. Результаты суммируются и полученная сумма представляет собой проект производственной программы предприятия, сформированный на

основе портфеля заказов и рассчитанный по тому изделию, которое принято в расчете производственной мощности.

3. Анализируется использование среднегодовой производственной мощности в отчетном периоде.

Коэффициент использования среднегодовой производственной мощности определяется отношением фактического или планового годового выпуска продукции соответственно к фактической или плановой среднегодовой мощности данного года, включая мощность, занимаемую в период подготовки производства новой техники.

При анализе достигнутого уровня использования мощностей определяются коэффициенты сменности работы оборудования, степень использования внутрисменного фонда времени, наличие излишнего и неустановленного оборудования, причины недоиспользования оборудования.

4. На данном этапе планируется увеличение коэффициента использования производственной мощности в планируемом периоде, которое может быть достигнуто за счет реализации выявленных внутрипроизводственных резервов, без дополнительного ввода постоянных факторов производства.

Внутрипроизводственные резервы улучшения использования действующих производственных мощностей подразделяются на экстенсивные и интенсивные.

К экстенсивным относятся резервы увеличения полезного времени работы оборудования в пределах режимного фонда (сокращение внутрисменных и целодневных простоев оборудования, продолжительности плановых ремонтов).

Интенсивные факторы включают мероприятия по более полной загрузке оборудования в единицу времени, увеличение выпуска годной продукции.

5. Определяется возможный выпуск продукции на основе действующих производственных мощностей.

При расчете производственной мощности за отчетный год мощность на начало отчетного года принимается по номенклатуре и в ассортименте продукции года, предшествующего отчетному, а мощность на конец отчетного года (начало планового периода) — по номенклатуре и в ассортименте продукции отчетного года.

Мощность на начало планового периода принимается по номенклатуре и в ассортименте продукции планового периода.

Прирост производственных мощностей определяется на основе проведенных мероприятий в отчетном году и намечаемых в плановом периоде по агрегатам, участкам и цехам, по которым определяется производственная мощность предприятия. При этом в планы и отчеты не включаются мероприятия, связанные с достижением проектной мощности объектов, находящихся в стадии освоения проектной мощности. В расчете производственной мощности учитывается также ее уменьшение в отчетном и плановом периоде.

При расчете производственной мощности по каждому объекту (агрегату, группе однотипного оборудования, поточной линии) составляются исходные данные, включая:

• наименование и код оборудования;

• наименование и код продукции;

• трудоемкость изготовления продукции, заложенная при расчете мощности, час;

• годовой (расчетный) фонд времени работы установленного

оборудования в одну смену, станко-час;

• среднесписочный состав установленного оборудования за

год, единиц;

• годовой (расчетный) фонд времени работы единицы оборудования в одну смену, час;

• нормативный коэффициент сменности работы оборудования;

• коэффициент сменности работы оборудования;

• режим работы, принятый при расчете мощности (количество

смен или часов работы в сутки).

Среднегодовая мощность предприятия, рассчитываемая по формуле 7.1, в последующем служит основой для расчета плана производства продукции.

Одновременно с расчетом производственной мощности в натуральном выражении (см. п. 7.2.4.) она определяется и в стоимостном выражении как по видам продукции, так и по товарной (валовой) продукции в сопоставленных ценах по предприятию в целом.

6.Проект производственной программы сравнивается с производственной мощностью по каждому изделию-представителю и выясняется, достаточно ли в наличии мощностей для выполнения объема продаж на плановый год. Если проект производственной программы не обеспечивает полной загрузки производственных мощностей, то необходимо искать дополнительные возможности увеличения объема продаж и догрузки производственных мощностей за счет заказов по кооперированным поставкам.

Если план продаж превышает производственную мощность, то с целью сохранения покупателей и клиентов необходимо провести комплекс мероприятий по расшивке узких мест и увеличению производственной мощности либо по размещению части заказов на условиях кооперированных поставок на других предприятиях.

С целью более полной увязки проекта производственной программы и производственной мощности предприятия разрабатывается баланс производственных мощностей. В нем отражаются входная, выходная и среднегодовая мощность, а также ввод и выбытие мощностей. На основе баланса производственных мощностей и в ходе его разработки осуществляется:

• уточнение возможностей производственной программы;

• определение степени обеспечения производственными мощностями программы работ по подготовке производства новых изделий;

• определение коэффициента использования производственных мощностей и основных фондов;

• выявление внутрипроизводственных диспропорций и возможностей их устранения;

• определение необходимости в инвестициях по наращиванию мощностей и ликвидации «узких мест»;

• определение потребности в оборудовании или выявление

излишков оборудования;

• поиск наиболее эффективных вариантов специализации и

кооперирования.

7. После достижения баланса между производственной мощностью и проектом программы дается экономическая оценка проекта плана производства. Известно, что с изменением объема производства и реализации продукции изменяются совокупные издержки предприятия, доход и прибыль. При небольших объемах выпуска издержки превышают величину дохода и предприятие, как правило, несет убытки. По мере увеличения объемов производства рост совокупных издержек начинает отставать от роста совокупного дохода и разность между доходом и издержками (прибыль) становится положительной величиной. Затем тенденция изменяется: рост издержек начинает опережать рост совокупного дохода.

Нулевое значение прибыли достигается при двух объемах производства, в которых совокупные издержки и совокупный доход от реализации продукции равны. Эти объемы производства называются критическими. Любой объем выпуска продукции, находящийся между ними, позволяет предприятию получать прибыль от реализации продукции, а находящийся за их пределами — приносит убытки. В практике планирования эти объемы производства получили название «точек безубыточности».

В процессе обоснования производственной программы необходимо проверить, находится ли планируемый объем производства в пределах точек безубыточности. Для этого делается укрупненный расчет постоянных и переменных издержек, совокупного дохода от реализации продукции и прибыли для различных объемов производства, и по ним рассчитываются критические объемы, с которыми сравнивается планируемый объем производства.

Дисконтирование

Необходимость дисконтирования обусловлена тем, что при расчете бизнес-проекта получают разновременные доходы и расходы. Для привидения их в сопоставимый вид и используется техника дисконтирования.

Она предполагает:

1 шаг - оценка потока денежной наличности

Его образуют прибыль (+), амортизация (+), погашение дебиторской задолженности (+), погашение кредиторской задолженности (-), прирост оборотного капитала (-).

2 шаг - расчет коэффициента дисконтирования

КД= 1/ (1+r)n

r- выбранная ставка доходности, при ее определении возможны 2 ситуации:

1) инвестиционный проект финансируется за счет собственных источников. В этом случае ставка n означает доходность альтернативных вложений капиталов ( в др. проекты, в ц. б., в совместные предприятия).

Самый простой способ определить ставку r – по доходности депозитного вклада;

2) инвестиционный проект финансируется за счет заемных средств. В этом случае в качестве ставки r выступает цена заемного капитала.

n=

1кв. - 0,25 1 год – 1

2 кв. -0,5 2 год – 2

Для каждого временного периода будет свой коэффициент дисконтирования.

3 шаг –расчет текущих дисконтированных стоимостей по каждому временному периоду. Для этого сумму денежного потока каждого периода умножают на соответствующий коэффициент дисконтирования.

4 шаг – определение суммы текущих дисконтированных стоимостей.

Она определяется суммированием значений полученных на 3 этапе расчетов.

5 шаг – расчет чистой дисконтированной стоимости проекта.

ЧДС определяется как разность между суммой текущих дисконтированных стоимостей и капитальными вложениями, запасами и затратами 1 производственного цикла.

Если ЧДС > 1, то доходы от проекта превышают расходы, проект эффективен, его доходность выше: а) доходности альтернативных вложений капитала; б) цены заемных средств.

Поэтому проект можно рекомендовать к внедрению.

6 шаг – определение индекса доходности.

Он равен частному от деления суммы текущих дисконтированных стоимостей (4 этап) на капитальные вложения, запасы и затраты 1-го производственного цикла.

Если индекс доходности > 1, то проект эффективен и может быть рекомендован к внедрению.

7 шаг – Расчет дисконтного динамического срока окупаемости проекта.

Он производится по строке – текущая дисконтированная стоимость (3 этап) нарастающим итогом до тех пор, пока этот нарастающий итог не будет > или равен сумме капиталовложений, запасов и затрат 1-го производственного цикла.

8 шаг – внутренняя норма доходности проекта – это ставка r при которой чистая дисконтированная стоимость равна нулю.

ЧДС = ∑ ТДС – КВ, где

ТДС = ДП * КД

ДП – денежные потоки

0= ∑ ДП *  – КВ

– КВ

В процессе планирования данный показатель может быть рассчитан путем простого перебора норм дисконта и расчета ЧДС для каждой нормы.

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В ПЕРСОНАЛЕ

Содержание, задачи и технология планирования потребности в персонале.

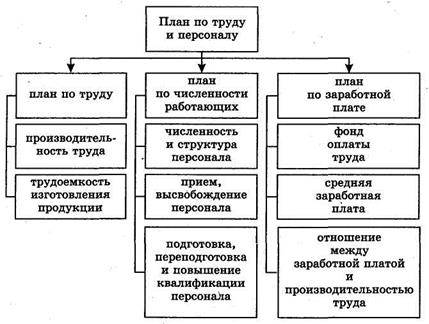

На предприятии составляется план по труду и персоналу (рис. 8.1.).

Значение плана определяются следующим моментами:

• затраты на содержание персонала составляют значительную

часть издержек предприятия;

• персонал фирмы является важнейшим фактором производства.;

Целью разработки планапо труду и персоналу является определение рациональной (экономически обоснованной) потребности фирмы в персонале и обеспечение эффективного его использования в планируемом периоде времени.

Рис. 8.1. Структура плана по труду и персоналу

Основные задачи, которые решаются в процессе планирования труда:

• формирование оптимальной половозрастной и квалификационной структуры трудового коллектива фирмы;

• подготовка, переподготовка и повышение квалификации персонала фирмы;

• стимулирование труда;

• повышение производительности и качества труда;

Процесс планирования труда является сложным процессом. Это обусловлено тем, что каждый член трудового коллектива фирмы имеет свои потенциальные трудовые возможности, черты характера и в этом отношении он неповторим. Следовательно, трудовой коллектив как объект тактического планирования не представляет собой сумму работников фирмы, а характеризуется синергетическим эффектом, оценить который чрезвычайно сложно.

В соответствии со структурой тактического плана (п. 5) планирование персонала охватывает планирование труда и планирование оплаты труда. Для этого в плане по труду и персоналу выделяются три раздела: план по труду; план по численности персонала и план по заработной плате.

План по труду и персоналу связан с основными разделами тактического плана: планом производства и реализации продукции; нормами и нормативами; планом инноваций; планом по издержкам; финансовым планом; экономической эффективностью производства; планом по фондам и т.д.

В плане по труду и персоналу составляется план развития персонала. В процессе планирования развития персонала формируется кадровый резерв работников на выдвижение на более высокие должности. Основная цель планирования развития персонала — повышение эффективности использования трудового потенциала фирмы.

Технологический процесс планирования труда и численности включает:

• анализ выполнения плана по труду и численности за предшествующий период;

• расчет плановых показателей производительности труда;

• определение нормативной трудоемкости изготовления единицы продукции;

• расчет планового баланса рабочего времени одного работающего;

• расчет потребности в персонале, его плановой структуры и движения;

• планирование развития персонала.

Планирование производительности труда

В планировании производительности труда используются абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамику ее роста. Для оценки уровня производительности трудав плановых расчетах применяются три метода: натуральный (условно-натуральный); трудовой и стоимостной (рис. 8.2). При этом наиболее часто применяются два показателя: выработка и трудоемкость.

Рис. 8.2. Система показателей измерения производительности труда

Выработка (В) рассчитывается по следующей формуле:

В = ОП / ЗТ, (8.1)

где ОП — объем производства продукции, рассчитанный в натуральных (условно-натуральных), стоимостных или трудовых показателях; ЗТ — затраты труда на данный объем производства продукции, чел.- час.

В практике планирования наиболее часто применяются показатели годовой, месячной, дневной и часовой выработки, исчисленные по товарной продукции в стоимостном выражении.

Годовая (месячная) выработка (выработка на одного работающего) рассчитывается делением запланированного объема продукции на плановую среднесписочную численность промышленно-производственного персонала за планируемый период (год, месяц).

Дневная выработка рассчитывается делением предусматриваемого объема продукции в планируемом периоде (год, квартал, месяц) на количество человеко-дней, которые должны быть отработаны промышленно-производственным персоналом в данном плановом периоде. Она характеризует эффективность использования рабочего дня.

Часовая выработка определяется делением объема продукции на планируемый суммарный фонд времени промышленно-производственного персонала. Она характеризует часовую эффективность труда.

Во внутрифирменном планировании, особенно в промышленности, широко применяются показатели трудоемкости.

Трудоемкость (Т) рассчитывается по формуле

Т = ЗТ / ОП, (8.2)

В этой формуле затраты труда (ЗТ) измеряются в часах.

Относительный показатель производительности труда, определяющий динамику ее роста в процентах по сравнению с предшествующими периодами (DП), рассчитывается по формуле

АП = ((Вп – Вб) / Вб)) * 100%, (8.3)

где Вп, Вп — выработка на одного работающего в плановом и базисном (отчетном) периодах.

Применяются следующие методы планирования производительности труда:

• корректировки базисной производительности труда с учетом ее изменения в планируемом году за счет технико-экономических факторов;

• прямого счета на основе трудоемкости производственной

программы;

• укрупненные методы.

Дата добавления: 2017-06-02; просмотров: 3896;