ОСОБЕННОСТИ ИМК В ФОРМИРУЮЩЕМСЯ ИНТЕРНЕТ-ПРОСТРАНСТВЕ

В последние десятилетия сохраняется устойчивый тренд падения интереса читателей и соответственно рекламодателей к печатному слову. В России доля газет в обороте рекламного рынка снизилась с 2000 года на 10%, но с пиком падения интереса к прессе, проявляющемся на развитых рынках, издатели столкнутся не раньше, чем через три-пять лет. По итогам 2011 года реклама в прессе показала рост всего в 6%‘, по абсолютным показателям впервые уступив сети Интернет.

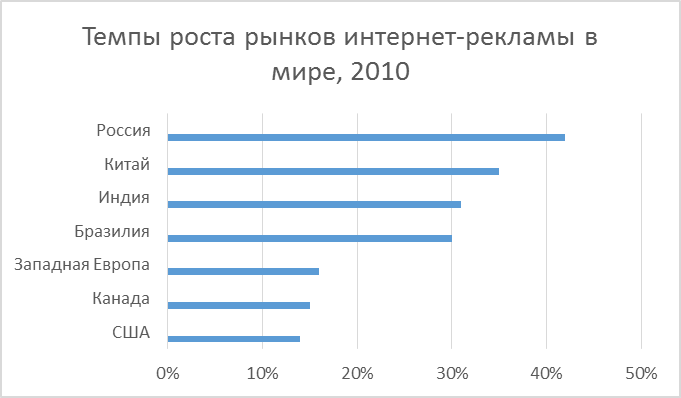

Российский интернет-рынок является вторым по величине в Европе (рис. 4.1), но проникновение сети составляет 37% против 77% в США и 83% в Великобритании. Эти цифры свидетельствуют о перспективах высоких темпов роста. Рынок рекламы в Интернете в России составляет пока 9% совокупного, при этом аналогичный показатель в Китае — 16%, в США — 14%. Ожидается, что в ближайшие три года доля интернет-рекламы будет расти и достигнет 14%. В 2013 году, по прогнозам банка, рынок интернет-рекламы в России составит приблизительно 1,75 млрд долл, против 600 млн долл, в 2009 году. Объем медийной интернет-рекламы превысил 6,5—6,6 млрд руб.

Источник: JP Morgan, Morgan Stanly, e-Marketer, IAMAI,

J'son & Partners Consulting

Рис. 4.1. Аудитория Интернета в России составляет 44 млн человек среди взрослого населения страны с темпами прироста 42%: каждый день в Интернет выходит около 29 млн пользователей

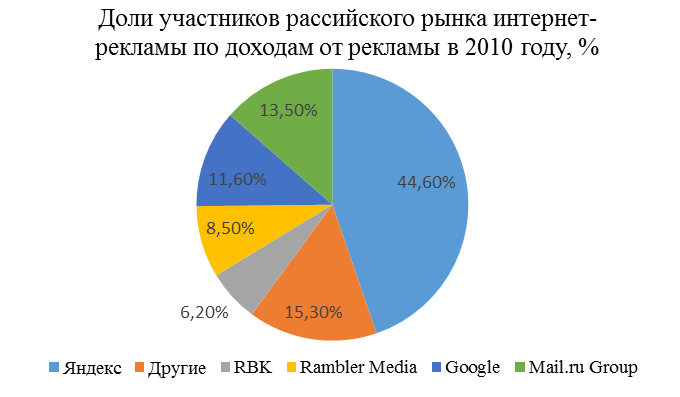

Эксперты назвали состояние рынка интернет-рекламы в начале миллениума «переходным», так как производители и дилеры автомобилей и бытовой техники, операторы мобильной связи не стали резко увеличивать свои бюджеты. К 2011 году крупнейшей интернет-компанией в России по охвату аудитории оставалась Mail.ru Group с аудиторией в 37,9 млн человек при охвате 82,3% аудитории сети Интернет, у компании «Яндекс» 37,7 млн при охвате 81,7%, «Вконтакте» — 33 млн с охватом 71,5%, Google — 29,7 млн с охватом 64,5%, РБК — 18,9 млн с охватом 41%'. На рис. 4.2 отображены доходы этих компаний. Вместе с тем в перспективе со сменой структуры рекламного рынка бюджеты печатных СМ И начнут «уходить» в Интернет, но не на телевидение.

Для измерения показателей в сети Интернет компания TNSото-брала 12 тыс. респондентов 12—54 лет, репрезентирующих население крупных городов. Замеры показали, к концу 2010 года доля интернет-пользователей среди взрослого населения страны составила 40%, или 46 млн человек. При этом к активной части аудитории, выходящей в сеть Интернет хотя бы раз за сутки, можно было отнести до 32 млн человек. В целом расходы на интернет-рекламу составляют 32,1 млрд руб., (на телерекламу, для сравнения, — 250 млрд руб. — В. М.). В крупных городах с населением от 100 тыс. человек и выше проникновение Интернета традиционно превышает средние показатели по России, тогда как в городах с населением от 100 тыс. до 1 млн человек месячная интернет-аудитория составляет около 45%.

Рис. 4.2.Выручка российских интернет-компаний в целом соответствует мировому тренду: отечественный рынок – второй по величине в Европе

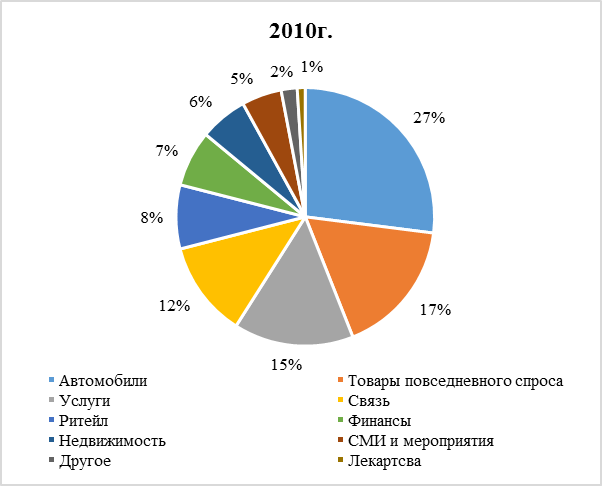

В целом десять крупнейших рекламодателей, по версии Havas Digital, вложили в 2011 году 3,94 млрд руб., что составляет 35% всех бюджетов на медийную рекламу. Предпочтение сети традиционно отдают автопроизводители с долей 24%2 (рис. 4.3).

Число россиян, которые вообще не пользуются Интернетом, с 2010 года сократилось на 15%. В феврале 2012 года 45% опрошенных заявляли о том, что не пользуются сетью (всего было опрошено 1,6 тыс. человек в 46 регионах России; статистическая погрешность не более 3,4%). В 2010 году таких было 60%, а доля ежедневных пользователей выросла за этот период с 23 до 36%. Те, кто пользо-вался сетью несколько раз в неделю — 13%, несколько раз в месяц — 5%, эпизодически, но не менее одного раза в полгода — 1%3.

1 Данные Zenith Optimedia.

2 Затраты подсчитаны без НДС агентством Havas Digital. См. подробнее: Ком-мерсантъ. 17 февраля. 2012.

3 Данные Фонда общественного мнения.

Рис. 4.3. В традиционном топ-10 рекламодателей Рунета представитель автопрома, возглавивший рейтинг, — альянс Renault-Nissan с бюджетом 750 млн руб.1

В это трудно поверить, но в начале своего пути Интернет ис-пользовался, в основном, для прочтения и отправки электронной почты и сбора информации для исследований1 . В настоящее время, сравнивая отечественную интернет-рекламу со зрелыми рынками, отметим наибольшее сходство с канадской. При этом в Канаде рынок рекламы в Интернете во многом определяется трендами, исходящими от США. Сектор рекламы в сети Интернет в Канаде с 2004 по 2010 год увеличился в 4 раза. До 20% всего объема приходится на Французскую Канаду с ежегодным ростом рынка рекламы свыше 20%. В обеих странах преобладает контекстная реклама — до 40% всех затрат на рекламу в Интернете, далее — медийная реклама (30%), и еще около 30% составляют другие виды онлайн рекламы, включая в социальных сетях. Объем размещаемой в Интернете рекламы в Канаде превышает объем радиорекламы, и в этом еще одно сходство с Россией.

До появления сети Интернет основными электронными СМИ считались радио и телевидение, взаимоотношения между ними были обусловлены разделением задач этих видов СМИ (табл. 4.1). С появлением видеоконтента и высокой скорости Интернет стал еще активнее использоваться как альтернативный источник информации. Отметим, что использование баннеров в новом формате rich media позволило значительно усилить воздействие рекламного сообщения и фактически переводить рекламные материалы в формат «мини-сайта». Данные каналы коммуникаций с точки зрения ИМК- программ выполняют различные функции.

Таблица 4.1

Дата добавления: 2017-06-02; просмотров: 571;