Подготовка исходной информации

Исходная информация для экономического обоснования инвестиционного проекта содержится в соответствующих разделах ТЭО (см. гл. 2). Для целей планирования ее необходимо классифицировать по двум направлениям:

1. Информация, предопределенная содержанием проекта (маркетинговая, техникотехнологическая и др.).

2. Характеризующая окружающую макроэкономическую среду и налоговое окружение.

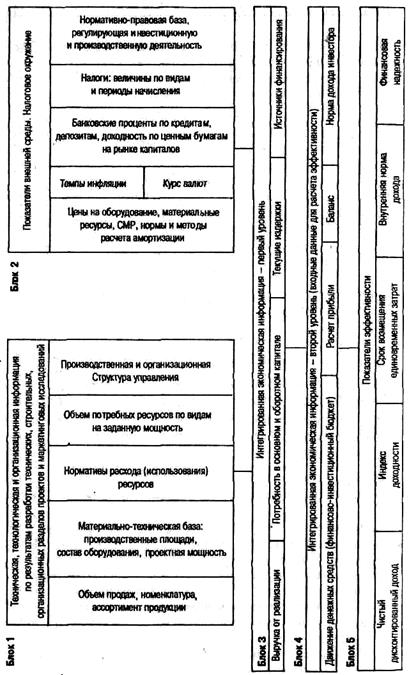

Логика преобразования информации в интегрированную экономическую информацию, являющуюся, в свою очередь, входной для определения показателей эффективности проекта, показана на рис. 5.2.

Исходная информация по блоку 1 с привязкой к соответствующему направлению разрабатываемого проекта была рассмотрена в гл. 2. По своему содержанию она соответствует привычной информации, используемой на предприятиях для планирования. Дополнительный комментарий необходим для информации блока 2.

В логической схеме потоков информации, связанных с расчетами эффективности, информация о внешней среде и налоговом окруже-нии указана в блоке 2.

Показатели внешней среды характеризуют макроэкономические параметры функционирования проекта, а именно:

1. Цены на оборудование, запчасти, материалы; топливно-энергетические ресурсы.

2. Банковские процентные ставки.

3. Общую динамику инфляции на финансовом рынке.

4. Темпы инфляции по отдельным элементам доходов и затрат проекта.

5. Учетную ставку Центрального банка РФ.

6. Периоды начисления процентов по кредитам.

7. Курсы обмена валют.

Приведем лишь краткую характеристику перечисленных показателей.

Цены. Речь идет об оптовых ценах на все виды материальных ресурсов, используемых в процессе создания и реализации проекта (это прежде всего цены на закупаемое оборудование, расходные материалы, комплектующие, инструменты и т. п., а также на строительные материалы, используемые для расчета стоимости строительно-монтажных работ). Вышеизложенное относится также к продукции (услугам) по проекту.

Следует иметь в виду, что к расчетам эффективности инвестиций налог на добавленную стоимость не имеет отношения (как, впрочем, и налог с продаж). Поэтому оптовые цены на используемые ресурсы, готовую продукцию должны приниматься без НДС. Абсолютные размеры НДС участвуют только в расчетах потребности в инвестициях, связанных с реализацией проекта.

Рис. 5.2. Логическая схема информационных потоков при оценке эффективности инвестиционного проекта

В расчетах эффективности стоимостные показатели могут выражаться в текущих прогнозных или дефлированных ценах.

Текущие цены — это цены, сложившиеся на момент разработки проекта. Они принимаются без учета предстоящей инфляции. В некоторых источниках их называют базисными или постоянными. Но следует иметь в виду, что текущие цены совсем необязательно являются неизменными. Их изменение может быть предусмотрено проектом независимо от инфляции, например в результате изменения качества выпускаемой продукции или предусмотренного проектом постепенного сближения цен на какой-либо товар или услугу с мировыми.

Прогнозными называются цены, ожидаемые на будущих шагах расчетного периода. Они устанавливаются с учетом прогнозируемых темпов инфляции по всем видам применяемых ресурсов, видам продукции и услуг. Формула расчета:

, (5.1)

, (5.1)

где Цсkтр — прогнозная цена на k-й продукт (услугу, ресурс);

Цkтр — действующая цена на этот же продукт (услугу, ресурс);

GJm — базисный индекс инфляции на k-й продукт (услугу, ресурс).

В расчетах эффективности используют процедуру дефлирования. В методических рекомендациях используют термин «дефлированные цены». Дефлированными называются прогнозные цены, приведенные к уровню цен фиксированного момента времени (начало расчетного периода) путем их деления на базисный индекс инфляции. Но в практике оценки эффективности такие цены по видам ресурсов, продукции и услуг не устанавливают. Дефлирование относится не к конкретному ресурсу или продукту, а к денежному потоку, исчисленному в прогнозных ценах. Процедуру дефлирования проводят для того, чтобы устранить искажающее влияние общей инфляции на результаты1 оценки интегральных показателей эффективности. Если единый поток выражен в рублях, расчет проводится по формуле

, (5.2)

, (5.2)

где φm — денежный поток в дефлированных ценах на шаге т;

φcm — итоговый поток денежных средств в прогнозных ценах на этом шаге т;

GJm — индекс общей инфляции на шаге т.

Подробно об этом см. в § 5.5.

В зависимости от стадии проектирования и вида эффективности расчеты эффективности проводят в текущих или в прогнозных ценах.

На начальных стадиях разработки проекта можно проводить расчеты в текущих (постоянных) ценах. Это помогает оценить саму идею проекта. Для нас важно и то, что это упрощает проведение расчетов и анализ показателей эффективности.

Расчет эффективности проекта в целом рекомендуется осуществлять как в текущих, так и в прогнозных ценах.

Разработку схемы финансирования и оценку эффективности участия в ИП следует проводить только в прогнозных ценах.

Для расчета показателей эффективности денежные потоки, определенные в прогнозных ценах (как для оценки проекта в целом, так и для расчета эффективности участия в проекте), должны предварительно дефлироваться.

Инвестиционные проекты нередко осуществляются одновременно в разных валютах. Их продукция может продаваться как на внутреннем, так и на внешнем рынках. Это же относится к приобретаемым ресурсам. Кроме того, проект может иметь транснациональный характер, т. е. в его реализации участвует ряд стран.

Для правильного расчета показателей эффективности рекомендуется отображать денежные потоки в той же валюте, в которой они реализуются при осуществлении проекта (продажа и покупка на внутреннем рынке — в рублях, на внешних — в инвалютах). Вслед за этим их необходимо приводить к единой итоговой валюте, а затем деф-лировать, используя базисный индекс инфляции, соответствующий этой валюте.

Вопрос о том, какую валюту выбирать в качестве итоговой, требует внимательного рассмотрения. Чаще всего для ИП, осуществляемых в России, в качестве таковой целесообразно выбирать рубль. При необходимости денежные потоки можно приводить и к дополнительной итоговой валюте (доллар, евро, иена или др.).

Для экономических расчетов по проекту требуется информация об общей динамике инфляции на финансовом рынке и темпах инфляции по определенным элементам, формирующим затраты и результаты от инвестирования. Общая динамика инфляции требуется для расчетов и преобразования номинальных и реальных ставок по кредитам.

Общая динамика инфляциина финансовом рынке определяется исходя из официально публикуемых показателей инфляции в целом по экономике России.

Таблица 5.1. Показатели динамики инфляции

| Показатели | Интервалы расчета | ||||||

| … | n | ||||||

| 1. Динамика цен на активы Наименование активов 1 - т Ежемесячный .темп инфляции Годовой темп (нарастающим итогом) | |||||||

| 2. Динамика цен на продукцию Наименование продукции 1 - п Ежемесячный темп инфляции Годовой темп (нарастающим итогом) | |||||||

| 3. Динамика цен на прямые материальные затраты Наименование затрат 1 -к Ежемесячный темп инфляции Годовой темп (нарастающим итогом) | |||||||

| 4. Динамика заработной платы Ежемесячный темп инфляции Годовой темп (нарастающим итогом) |

При оценке проекта рекомендуется пользоваться ставками и показателями инфляции на финансовом рынке, которые действуют на момент проведения расчетов. В последующем в процессе анализа чувствительности эти показатели могут варьировать.

Темпы инфляциипо отдельным элементам, формирующим затраты и результаты от инвестирования, необходимы для корректировки входных данных в процессе проведения финансово-экономического анализа проекта в текущих ценах. Инфляция по-разному воздействует на отдельные элементы, формирующие доходы и затраты, поэтому следует прогнозировать динамику инфляции:

• по элементам инвестиционных затрат (оборудованию и пр.);

• элементам текущих затрат (материалам, зарплате и пр.);

• динамике цен на продукцию.

Результаты прогнозов оформляются в виде таблицы (табл. 5.1).

Для пересчета месячных показателей инфляции (если это необходимо) в годовые используется формула

, (5.3)

, (5.3)

где Iгод, Iмес — ежегодный и ежемесячный темпы инфляции, соответственно.

Учетная ставка Центрального банка РФ и процентные ставки коммерческих банков— важнейшие индикаторы финансового рынка. Их широко используют в аналитических исследованиях экономики и практике технико-экономического обоснования проектов.

Банковские процентные ставкихарактеризуют цену заемных источников финансирования проекта. Их применяют при расчетах издержек по обслуживанию кредита как элемента текущих затрат на производство. Банковские процентные ставки по долгосрочным кредитам широко используются для обоснования такого важного критерия эффективности инвестиций, как приемлемая для инвестора норма дохода (подробно об этом см. § 4.1).

Период начисления процентов за банковские кредитыиспользуется для расчета той статьи потока реальных денежных средств, которая отражает затраты по обслуживанию кредита, а также для расчета статьи «Расчеты по выплате процентов за кредиты» в составе нормируемых текущих пассивов. Стандартное значение периода начисления процентов за банковские кредиты равно 30 дням.

Курсы обмена валюттребуются для расчетов финансовых потоков инвестиционныхпроектов, в которых исходные показатели представлены более чем в одной валюте. Для целей инвестиционного планирования необходимо построить прогноз динамики курса обмена валюты на дату начала проекта и весь расчетный период. Динамика обменного курса может не совпадать с темпами инфляции.

Налоговое окружение. В расчетах финансово-экономических показателей должны быть учтены наиболее значимые виды налогов. Кроме того, для расчета показателя «Расчеты с бюджетом» в составе нормируемых текущих пассивов следует указать периоды их начисления. Важно также установить перечень налоговых льгот и их законодательное закрепление для того или иного вида деятельности, применительно к которому разрабатывается инвестиционный проект.

Особое внимание необходимо обратить на методические особенности отнесения затрат, связанных с инвестициями, на себестоимость продукции, порядок отражения в расчетах финансовых результатов, льгот по налогообложению, акцизов, роялти, экспортных пошлин, НДС.

Указанная выше информация может быть получена из нормативных документов (законов, указов, постановлении), регулирующих производственно-хозяйственную деятельность предприятий в части

налогообложения, порядка отнесения затрат на себестоимость про жукции, формирования результатов финансовой деятельности и др.

Дата добавления: 2017-01-29; просмотров: 2120;