Внешние и внутренние факторы банкротства. Внешние и внутренние источники финансового оздоровления несостоятельных предприятий.

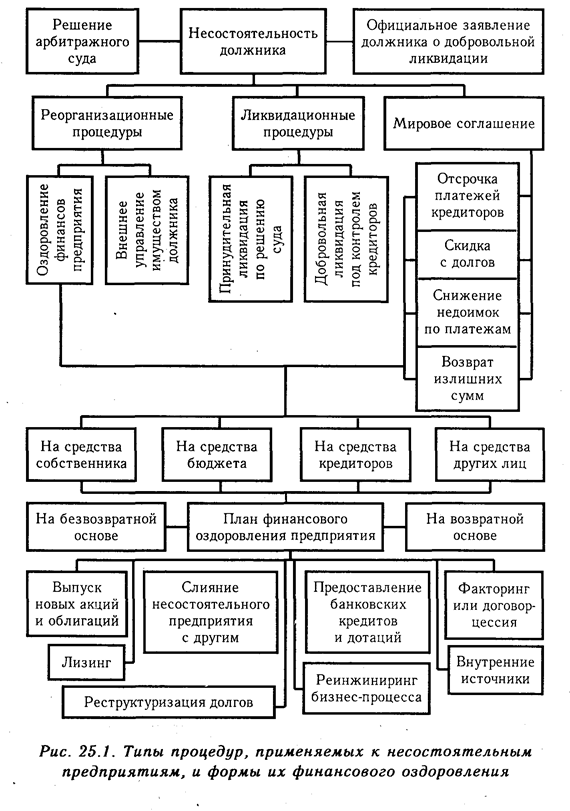

К предприятию, которое признано банкротом, применяется ряд санкций:

реорганизация производственно-финансовой деятельности;

ликвидация с распродажей имущества;

мировое соглашение между кредиторами и собственниками предприятия.

Реорганизационные процедуры предусматривают восстановление платежеспособности путем проведения определенных оргтехмероприятий.

По результатам анализа должна быть разработана программа и составлен бизнес-план финансового оздоровления предприятия с целью недопущения банкротства и вывода его из "опасной зоны" путем комплексного использования внутренних и внешних резервов.

Конкретные пути выхода предприятия из кризисной финансовой ситуации зависят от причин его несостоятельности. Поскольку большинство предприятий разоряется по вине неэффективной государственной политики, то одним из путей финансового оздоровления предприятий должна быть государственная поддержка несостоятельных субъектов хозяйствования. Но ввиду дефицита государственного бюджета рассчитывать на эту помощь могут не все предприятия.

С целью сокращения дефицита собственного оборотного капитала акционерное предприятие может попытаться пополнить его за счет выпуска и размещения новых акциы, и облигаций. Однако при этом надо иметь в виду, что выпуск новых акций может привести к падению их курса и это тоже может стать причиной банкротства. Поэтому в западных странах чаще всего прибегают к выпуску конвертируемых облигаций с фиксированным процентом дохода и возможностью их обмена на акции предприятия.

Один из путей предотвращения банкротства акционерных предприятий - уменьшение или полный отказ от выплаты дивидендов по акциям при условии, что удастся убедить акционеров в реальности программы финансового оздоровления и повышения дивидендных выплат в будущем.

Важным источником финансового оздоровления предприятия является факторинг, т.е. уступка банку или факторинговой компании права на востребование дебиторской задолженности, или договор-цессия, по которому предприятие уступает свое требование к дебиторам банку в качестве обеспечения возврата кредита.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям по.зволяет оперативно обновлять оборудование и вести техническое перевооружение производства.

Привлечение кредитов под прибыльные проекты, способные принести предприятию высокий доход, также является одним из резервов финансового оздоровления предприятия. Этому же способствует и диверсификация производства по основным направлениям хозяйственной деятельности, когда вынужденные потери по одним направлениям покрываются прибылью от других.

Уменьшить дефицит собственного капитала можно за счет ускорения его оборачиваемостипутем сокращения сроков строительства, производственно-коммерческого цикла, сверхнормативных остатков запасов, незавершенного производства и т.д.

Сокращение расходов на содержание объектов жилсоцкультбыта путем передачи их в муниципальную собственность также способствует приливу капитала в основную деятельность.

С целью сокращения расходов и повышения эффективности основного производства в отдельных случаях целесообразно отказаться от некоторых видов деятельности,обслуживающих основное производство (строительство, ремонт, транспорт и т.п.) и перейти к услугам специализированных организаций.

Если предприятие получает прибыль и является при этом неплатежеспособным, нужно проанализировать использование прибыли. При наличии значительных отчислений в фонд потребления эту часть прибыли в условиях неплатежеспособности предприятия можно рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия.

Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий, использования вторичного сырья, организации действенного учета и контроля за использованием ресурсов, изучения и внедрения передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Для систематизированного выявления и обобщения всех видов потерь на каждом предприятии целесообразно вести специальный реестр потерь с классификацией их по определенным группам:

а) от брака;

б) по производствам, не давшим продукции;

в) от снижения качества продукции;

г) от невостребованной продукции;

д) от утраты выгодных заказчиков, выгодных рынков сбыта;

е) от неполного использования производственной мощности предприятия;

ж) от простоев рабочей силы, средств труда, предметов труда и денежных ресурсов;

з) от перерасхода ресурсов на единицу продукции по сравнению с установленными нормами;

и) от порчи и недостачи материалов и готовой продукции;

к) от списания не полностью амортизированных основных средств;

л) от уплаты штрафных санкций за нарушение договорной дисциплины;

м) от списания невостребованной дебиторской задолженности;

н) от просроченной дебиторской задолженности;

о) от привлечения невыгодных источников финансирования;

п) от несвоевременного ввода в действие объектов капитального строительства;

р) от стихийных бедствий и т.д.

Анализ динамики этих потерь и разработка мероприятий по их устранению позволят значительно улучшить финансовое состояние субъекта хозяйствования.

В особо тяжелых случаях необходимо провести реинжини-ринг бизнес-процесса, т.е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбора и расстановки персонала, систему управления качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и др.

ЛИТЕРАТУРА

1. Анализ хозяйственной деятельности в промышленности/Под ред. В.И.Стражева. Мн.: Вышэйшая школа, 1998.

2. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: ДИС, 1997.

3. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учеб. М.: Финансы и статистика, 1997.

4. Балабонов И.Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы и статистика, 1994.

5. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. М.: Финансы и статистика, 1984.

6. Бернстайн Л.А. Анализ финансовой отчетности. М.: Финансы и статистика, 1996.

7. Бухгалтерский анализ / Пер. с англ. Киев:Торгово-издательское бюро ВНУ, 1993.

8. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: М.: Банки и биржи ИО «ЮНИТИ», 1997.

9. Ван Хорн Дж. Основы управления финансами: Пер. с англ./Под ред. И.И.Елисеевой. М.: Финансы и статистика, 1996.

10. Волков И.М. Грачева М.В. Проектный анализ. М.: Банки и биржи ИО «ЮНИТИ», 1998.

11. Герстнер П. Анализ баланса: Пер. с нем./Под ред. Н.Г.Филимонова. М.: Экономическая жизнь, 1926.

12. Дембинский Н.В. Вопросы теории экономического анализа. М.: Финансы, 1973.

13. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. М.: ДИС, 1998.

14. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 1997.

15. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 1998.

16. Зудилин А.П. Анализ хозяйственной деятельности развитых капиталистических стран. 2-е изд. Екатеринбург: Каменный пояс, 1992.

17. Ильенкова Н.Д. Спрос: анализ и управление. М.: Финансы и статистика, 1997.

18. Каракоз И.И., Самборский В.И. Теория экономического анализа.Киев: Выща школа, 1989.

19. Ковбасюк М.Р. Анализ финансовой деятельности предприятия с использованием ПЭВМ. М.: Финансы и статистика, 1990.

20. Ковалев А.И., Войленко В.В. Маркетинговый анализ. М.: Центр экономики и маркетинга, 1996.

21. Ковалев А.П. Диагностика банкротства. М.: АО «Финстатинформ», 1995.

22. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. М.: Финансы и статистика, 1998.

23. Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 1998.

24. Козлова О.И. и др. Оценка кредитоспособности предприятий. М.: АО «АРГО», 1993.

25. Колосс Бернар. Управление финансовой деятельностью предприятия. М.: Финансы ИО «.ЮНИТИ»,1997.

26. Количественные методы финансового анализа: Пер. с англ./Под ред. С.Дж.Брауна и М.П.Крицмена. М.: ИНФРА-М, 1996.

27. Кравченко Л.И. Анализ финансового состояния предприятия. Мн.: ПКФ «Экаунт», 1994.

28. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Мн.: Вышэйшая школа, 1995.

29. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. М.: ДИС, МВ-Центр, 1994.

30. Крейнина М.Н. Финансовое состояние предприятия. М.: ДИС, 1997.

31. Крылова Т.В. Выбор партнера, анализ отчетности капиталистического предприятия. М.: Финансы и статистика, 1991.

32. Курс экономического анализа /Под ред. М.И.Баканова, А.Д.Шеремета. М.: Финансы и статистика, 1984.

33. Майданчик Б.И., Карпунин М.Б., Любенецкий Л.Г. и др. Анализ и обоснование управленческих решений. М.: Финансы и статистика, 1991.

34. Маркин Ю.П. Анализ внутрихозяйственных резервов. М.: Финансы и статистика, 1991.

35. Михайлова-Станюта И.А. и др. Оценка финансового состояния предприятия. Мн.: Навука i тэхнiка, 1994.

36. Муравьев А.И., Мухин А.Ф. и др. Анализ внешнеэкономической деятельности предприятий. М.: Финансы и статистика, 1991.

37. Муравьев А.И. Теория экономического анализа: проблемы и решения. М.: Финансы и статистика, 1988.

38. Негашев Е.В. Анализ финансов предприятия в условиях рынка. М.: Высшая школа, 1997.

39. Панков Д.А. Современные методы анализа финансового положения. Мн.: 000 «Профит», 1995.

40. Панков Д.А. Бухгалтерский учет и анализ в зарубежных странах. Мн.: ИП «Экоперспектива», 1998.

41. Панков Д.А. Учет и анализ в микроэкономической системе финансового менеджмента: теория, методология, методики: Автореф. дисс. на соискание ученой степени д-р эконом. наук. Мн., 1998.

42. Пешкова Е.П. Маркетинговый анализ в деятельности фирмы. М.: «Ось-89», 1996.

43. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. М.: ИО «ЮНИТИ», 1997.

44. Родионова ВМ., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. М.: Перспектива, 1995.

45. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. Мн.: Вышэйшая школа. 1997.

46. Русак Н.А. Экономический анализ деятельности перерабатывающих предприятий АПК. М.: Агропромиздат, 1990.

47. Русак Н.А. Экономический анализ в условиях самофинансирования предприятий. Мн.: Беларусь, 1989.

48. Рэдхед К., Хьюс С. Управление финансовыми рисками/Пер, с англ. М.: ИНФРА-М, 1996.

49. Савицкая Г.В. Теория анализа хозяйственной деятельности. Мн.: ИСЗ,1996.

50. Савицкая Г.В. Анализ хозяйственной деятельности промышленного предприятия. Мн.: ИСЗ, 1996.

51.Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.; М.: ИП «Экоперспектива», 1997.

52. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. Мн.: ИП «Экоперспектива», 1998.

53. Справочник по функционально-стоимостному анализу /Под ред. М.Г. Карпунина, Б.И. Майданчика. М.: Финансы и статистика, 1988.

54. Стоун Д., Хитчинг К. Бухгалтерский учет и финансовый анализ/ Пер. с англ. Санкт-Петербург: АОЗТ «Литера плюс», 1994.

55. Стоянова Е. Финансовый менеджмент. М.: Перспектива, 1994.

56. Теория анализа хозяйственной деятельности /Под ред. В.В. Осмоловского. Мн.: Вышэйшая школа, 1989.

57. Чумаченко Н.Г. Учет и анализ в промышленном производстве США. М.: Финансы,1971.

58. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). М.: Экономика, 1974.

59. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: ИНФРА-М, 1996.

60. Шеремет А.Д., СайфулинР.С. Финансы предприятий. М.: ИНФРА-М, 1997.

61. Шишкин А.П. и др. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях: практическое руководство. М.: АО «Финстат-информ», 1995.

62. Шабалин Е.М., Кричевский Н.А., Карп M.B. Как избежать, банкротства. М.: ИНФРА-М, 1996.

63. Хэлферт Эрик. Техникафинансового анализа. М.: Аудит, ИО «ЮНИТИ», 1996.

Дата добавления: 2016-12-16; просмотров: 2532;