Анализ запаса финансовой устойчивости (зоны безубыточности) предприятия

Аналитический и графический способы определения порога рентабельности и запаса финансовой устойчивости предприятия. Экономический смысл данных показателей. Факторы изменения их уровня.

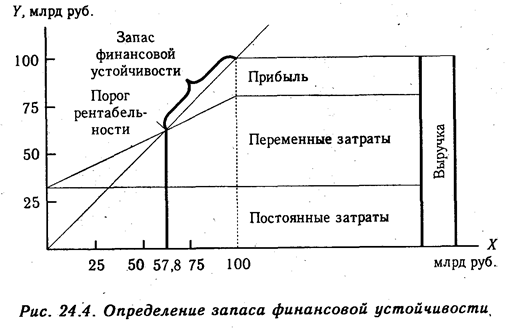

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема производства и реализации продукции следует предварительно разбить на переменные и постоянные, определить сумму маржинального дохода и его долю в выручке от реализации продукции. Затем по методике, описанной в параграфе 10.3, рассчитать безубыточный объем продаж (порог рентабельности), т.е. ту сумму выручки, которая необходима для возмещения постоянных расходов предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Порог рентабельности — отношение суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

Если известен порог рентабельности, то нетрудно рассчитать запас финансовой устойчивости(ЗФУ):

Запас финансовой устойчивости можно представить графически (рис. 9.4). На оси абсцисс откладывается объем реализации продукции, на оси ординат — постоянные, переменные затраты и прибыль. Пересечение линии выручки и затрат и есть порог рентабельности. В этой точке выручка равна затратам. Выше ее зона прибыли, ниже — зона убытков. Отрезок линии выручки от этой точки до верхней и есть запас финансовой устойчивости.

Запас финансовой устойчивости (зона безопасности) зависит от изменения выручки и безубыточного объема продаж. Выручка в свою очередь может измениться за счет количества реализованной продукции, ее структуры и среднереализационных цен, а безубыточный объем продаж - за счет суммы постоянных издержек, структуры продаж, отпускных цен и удельных переменных издержек. Факторную модель зоны безопасности предприятия можно представить следующим образом:

где В - выручка от реализации продукции; Т - безубыточный объем продаж; Н - сумма постоянных затрат; Дi - доля i-го вида продукции в общей сумме выручки; Крпобщ ~ общий объем реализованной продукции в условно-натуральном или натуральном выражении; УДi - удельный вес i-го вида продукции в общем объеме продаж, Цi - цена единицы продукции; V -, удельные переменные расходы на единицу продукции.

Дата добавления: 2016-12-16; просмотров: 1216;