Понятие платежеспособности и ликвидности. Порядок определения показателей ликвидности и оценки платежеспособности. Причины изменения показателей ликвидности.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса -возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

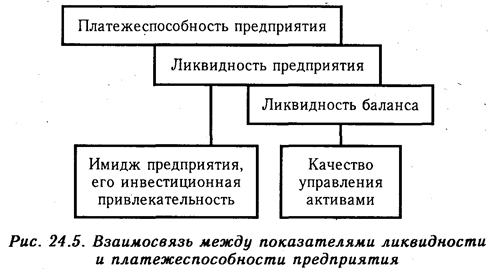

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

На рис. 9.5 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность — это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (A2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (Аз).

Четвертая группа (А4) - это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 - среднесрочные обязательства (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 — собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

A1 > П1; A2 > П2; Аз > П3; A4 < П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции в структуре баланса и его ликвидности.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) - отношение всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (III раздел пассива). Он показывает степень, в которой текущие активы покрывают текущие пассивы.

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворяет обычно коэффициент > 2.

Однако обосновать общую величину данного показателя для всех предприятий практически невозможно, так как она зависит от сферы деятельности, структуры и качества активов, длительности производственно-коммерческого цикла, скорости погашения кредиторской задолженности и т.д. В связи с этим невозможно провести сравнение предприятий по уровню данного показателя. Его целесообразно использовать только при изучении динамики на данном предприятии, что позволит сделать предварительные выводы об улучшении или ухудшении ситуации, которые должны быть уточнены в ходе дальнейшего исследования отдельных компонентов текущих активов и текущих пассивов.

Если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные запасы, часть которых трудно реализовать, оказывается платежеспособным. Поэтому банки и прочие инвесторы отдают предпочтение коэффициенту быстрой (промежуточной) ликвидности.

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия. Удовлетворяет обычно соотношение 0,7-1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (III раздел пассива баланса). Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25 % погасить все свои долги, то его платежеспособность считается нормальной.

Следует отметить, что сам по себе уровень коэффициента абсолютной ликвидности еще не является признаком плохой или хорошей платежеспособности. При оценке его уровня необходимо учитывать скорость оборота средств в текущих активах и скорость оборота краткосрочных обязательств. Если платежные средства оборачиваются быстрее, чем период возможной отсрочки платежных обязательств, то платежеспособность предприятия будет нормальной. В то же время постоянное хроническое отсутствие денежной наличности приводит к тому, что предприятие становится хронически неплатежеспособным, а это можно расценить как первый шаг на пути к банкротству.

Отметим, что только по этим показателям нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный и дать ему полную характеристику двумя-тремя показателями нельзя. Коэффициенты ликвидности - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может значительно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др. Поэтому для более полной и объективной оценки ликвидности можно использовать следующую факторную модель общего показателя:

где х1 - показатель, характеризующий величину текущих активов, приходящихся на рубль прибыли (обратный показатель рентабельности активов); х2 - показатель, свидетельствующий о способности предприятия погасить свои долги за счет результатов своей деятельности и характеризующий устойчивость финансов. Чем выше его величина, тем лучше финансовое состояние предприятия.

Для расчета влияния этих факторов можно использовать способы цепной подстановки или абсолютных разниц.

При определении платежеспособности желательно рассмотреть структуру всего капитала, включая основной. Если авуары (акции, векселя и прочие ценные бумаги) довольно существенные и котируются на бирже, они могут быть проданы с минимальными потерями. Авуары гарантируют лучшую ликвидность, чем некоторые товары. В такой ситуации предприятию не нужен очень высокий коэффициент ликвидности, поскольку оборотный капитал можно стабилизировать продажей части основного капитала.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

| «Утверждаю» Зав. кафедры «Бухгалтерского учета, анализа и аудита» ____________ д.э.н.,проф. Узунов В.Н. | 4 курс Группа 403 Дисциплина: «Комплексный анализ хозяйственной деятельности» |

Лекция 17-18

Часа

Дата добавления: 2016-12-16; просмотров: 3361;