Анализ рентабельности собственного капитала

Рентабельность собственного капитала — это своего рода замыкающий показатель эффективности функционирования предприятия, вся деятельность которого должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности.

Рентабельность собственного капитала — это показатель прибыли на вложенный капитал, и он рассчитывается по формуле:

.

.

Рентабельность собственного капитала показывает эффективность использования собственного капитала, или какую прибыль получает предприятие с каждого рубля собственных средств. Данный показатель позволяет оценить эффективность управления авансированным капиталом. Его динамика оказывает влияние на уровень котировки акций.

Каждый показатель рентабельности представляет собой двухфакторную кратную модель типа F = x / у, следовательно, на рентабельность собственного капитала, выраженную как П / СК влияют два фактора:

1) прибыль, которая имеет прямо пропорциональную зависимость;

2) среднегодовая стоимость собственного капитала, имеющая обратно пропорциональную зависимость.

Используя метод цепной подстановки, можно рассчитать влияние каждого фактора на величину рентабельности.

Рентабельность собственного капитала можно представить и как многофакторную мультипликативную модель, используя метод расширения:

.

.

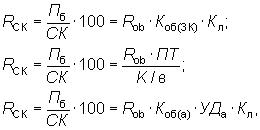

В ходе анализа используются также и другие факторные модели:

где Rоб — рентабельность оборота;

Коб (а) — коэффициент оборачиваемости активов;

Кф — коэффициент финансовой маневренности;

Коб (ЗК) — коэффициент оборачиваемости заемного капитала;

Кл — коэффициент финансового левериджа;

ПТ — производительность труда;

К / в — капиталовооруженность;

Уда — удельный вес активов в заемном капитале.

Расчет рентабельности собственного капитала представлен в таблице 7.3.

Таблица 7.3

Дата добавления: 2016-12-08; просмотров: 1129;