Методологические основы анализа показателей прибыли

Бухгалтерская прибыль до налогообложения (Пб ) — это общая прибыль, конечный финансовый результат, один из показателей эффективности работы.

При анализе прибыли до налогообложения необходимо дать оценку составу прибыли до налогообложения, структуре, динамике выполнения плана за отчетный год, определить факторы, повлиявшие на изменение общей суммы прибыли.

При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Анализ бухгалтерской прибыли до налогообложения предполагает исследование по следующим направлениям: анализ прибыли от реализации; анализ и оценка использования чистой прибыли; анализ взаимосвязи: затраты — объем — прибыль.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня.

1. Объем реализации продукции (VРП ). Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

2. Структура выручки (Уд ). Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

3. Себестоимость (С), которая находятся в обратно пропорциональной зависимости от величины прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

4. Уровень среднереализационных цен (Цi ). При увеличении уровня цен сумма прибыли возрастает, и наоборот.

При проведении факторного анализа необходимо учитывать влияние инфляции.

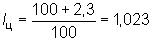

Если цены на продукцию в отчетном периоде выросли по сравнению с базисным в среднем на 2,3%, то необходимо рассчитать индекс цен с последующей корректировкой общей величины выручки от реализации.

Индекс цены:

.

.

Выручка от реализации в отчетном периоде в сопоставимых ценах будет равна:

,

,

где Вц — выручка от реализации в сопоставимых ценах;

В1 — выручка от реализации в отчетном периоде;

Iц — индекс цены.

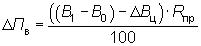

1. Влияние фактора «выручка» на сумму прибыли от реализации можно рассчитать при помощи следующей формулы:

,

,

где  — изменение прибыли от реализации под влиянием фактора «выручка»;

— изменение прибыли от реализации под влиянием фактора «выручка»;

В1 и В0 — соответственно выручка от реализации в отчетном и базисном периодах;

,

,

где Rпр — рентабельность продаж в базисном периоде.

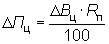

2. Влияние фактора «цена» определяется следующим расчетом:

.

.

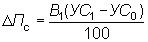

3. Фактор «себестоимость реализации» определяется следующим образом:

,

,

где УС1 и УС0 — соответственно, уровни себестоимости в отчетном и базисном периодах.

4. Расчет влияния фактора «коммерческие расходы»:

,

,

где Укр1 и Укр0 — соответственно, уровни коммерческих расходов отчетного и прошлого года в выручке от реализации.

5. Расчет влияния фактора «управленческие расходы»:

,

,

где Уур1 и Уур0 — соответственно, управленческие расходы отчетного и прошлого года в выручке от реализации.

Для изучения других взаимосвязей прибыли и показателей деятельности можно воспользоваться приемом моделирования в детерминированном анализе:

,

,

Ао — средняя величина оборотных активов;

Коб — коэффициент оборачиваемости оборотных активов;

Rпр — рентабельность оборота.

Влияние факторов в полученной модели рассчитывается одним из способов детерминированного факторного анализа.

Расчеты по описанной методике при условии роста цен на 8,5% в отчетном году приведены в таблицах 6.1 и 6.2.

Таблица 6.1

Дата добавления: 2016-12-08; просмотров: 2786;