Характеристика коэффициентов деловой активности

При анализе деловой активности используют две группы коэффициентов:

1) общие показатели оборачиваемости;

2) показатели управления активами.

Рассмотрим общие показатели оборачиваемости.

1. Коэффициент общей оборачиваемости (ресурсоотдача — d1 ) или коэффициент трансформации:

,

,

где РП — выручка от реализации;

А — среднегодовая величина всех активов.

Если определяется оборачиваемость всего капитала, то берется общая сумма выручки от всех видов продаж. Коэффициент отражает скорость оборота всего капитала организации, т.е. сколько оборотов производят активы. Он показывает, сколько продукции приходится на каждый рубль активов или эффективность использования всех имеющихся ресурсов, независимо от их источников.

2. Коэффициент оборачиваемости функционирующего (оборотного) капитала  :

:

,

,

где Ао — среднегодовая величина оборотных активов.

Если рассчитываются показатели оборачиваемости только функционирующего капитала, то в расчет берется только выручка от реализации продукции. Обороты и средние остатки по счетам капитальных вложений, долгосрочных и краткосрочных финансовых вложений в данном случае не учитываются.

3. Коэффициент отдачи:

,

,

где 110 — строка баланса, отражающая стоимость нематериальных активов.

Коэффициент показывает эффективность использования нематериальных активов.

4. Коэффициент фондоотдачи:

,

,

где 120 — строка баланса, отражающая стоимость основных средств.

Коэффициент показывает эффективность использования только основных средств организации.

5. Коэффициент оборачиваемости собственного капитала:

,

,

где СК — среднегодовая стоимость собственного капитала.

Коэффициент показывает скорость оборота собственного капитала, или сколько рублей от выручки от реализации приходится на каждый рубль инвестированных собственных средств.

Характеризует различные аспекты деятельности:

§ с коммерческой точки зрения определяет излишки либо недостаток продаж;

§ с финансовой точки зрения — скорость оборота собственного капитала;

§ с экономической точки зрения — активность собственных средств.

6. Коэффициент оборачиваемости запасов (материальных средств):

,

,

где ТМЦ — товарно-материальные ценности (строка баланса 210 + 220).

Чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погасить долги.

7. Коэффициент оборачиваемости денежных средств:

,

,

где ДС — денежные средства (строка баланса 260).

8. Коэффициент оборачиваемости средств в расчетах:

,

,

где ДЗ — средняя величина дебиторской задолженности.

Коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого организацией. Увеличение коэффициента означает сокращение продаж в кредит, его снижение свидетельствует об увеличении объема предоставляемого кредита.

9. Коэффициент срока оборачиваемости средств в расчетах:

.

.

Коэффициент показывает средний срок погашения дебиторской задолженности. Чем продолжительнее период погашения, тем выше риск ее непогашения.

10. Коэффициент длительности процесса производства:

Длительность процесса производства = ГП / Себестоимость,

где ГП — стоимость готовой продукции.

11. Коэффициент длительности хранения готовой продукции:

Длительность хранения готовой продукции = ГП × Т / Себестоимость.

12. Коэффициент операционного цикла:

Операционный цикл = Тпз + Тдз .

13. Коэффициент финансового цикла (цикла денежного оборота):

Финансовый цикл = Тпз + Тдз - Ткз .

14. Коэффициент оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности в днях = КЗ × Т / Себестоимость.

Расчет влияния отдельных факторов на изменение коэффициента оборачиваемости, выручки от реализации и периода оборота производится методами детерминированного факторного анализа.

На изменение коэффициента оборачиваемости влияют два фактора:

1) выручка от реализации;

2) средняя величина активов.

Алгоритм расчета:

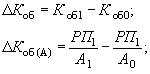

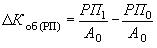

1) изменение средних за период остатков оборотных активов:

2) изменение выручки от реализации (нетто)

.

.

Расчет различных коэффициентов деловой активности показан в таблице 7.2.

Таблица 7.2

Дата добавления: 2016-12-08; просмотров: 1534;