Система показателей оборачиваемости

Деловая активность, прежде всего, характеризуется скоростью оборота средств, которая определяется с помощью показателей оборачиваемости.

От скорости оборота средств зависят:

§ размер годового оборота;

§ относительная величина условно-постоянных расходов (увеличение оборота приводит к сокращению расходов, приходящихся на каждый оборот);

§ финансовая устойчивость;

§ платежеспособность.

В результате ускорения оборота происходит высвобождению средств, когда вложенные в активы средства быстрее превращаются в реальные деньги.

Используются следующие группы коэффициентов.

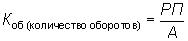

1. Скорость оборота — это количество оборотов, которое делает капитал организации за анализируемый период:

,

,

где Коб — коэффициент оборачиваемости;

РП — выручка от реализации;

А — средняя величина активов.

Данный показатель характеризует скорость оборота оборотных средств, (число кругооборотов, совершаемых оборотными активами за определенный период) или показывает величину реализованной продукции, приходящуюся на 1 рубль оборотных средств.

2. Период оборота — средний срок, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческую деятельность, или продолжительность одного оборота (в днях):

или

,

,

где Т — рассматриваемый период.

Чем меньше этот показатель, тем лучше, поскольку при прочих равных условиях экономическому субъекту требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективнее они используются.

3. Коэффициент загрузки (закрепления), или коэффициент капиталоемкости оборотных активов:

или

.

.

Коэффициент рассчитывается для оценки динамики закрепления в 1 руб. выручки от продаж средней величины оборотных активов.

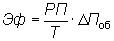

4. Экономический эффект от высвобождения оборотных средств вследствие ускорения их оборачиваемости. Рассчитывается на основании однодневного оборота:

.

.

Ускорение оборачиваемости ведет к высвобождению средств, а замедление — к дополнительному их вовлечению.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть:

§ абсолютным (абсолютное высвобождение имеет место в том случае, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода);

§ относительным (относительное высвобождение происходит в случаях, когда при наличии оборотных активов в пределах потребности в них обеспечивается ускоренный рост производства продукции).

Расчет влияния отдельных факторов на экономический результат от ускорения (замедления) оборачиваемости оборотных активов показан в таблице 7.1.

Таблица 7.1

Дата добавления: 2016-12-08; просмотров: 1031;