Анализ и оценка состава, структуры и источников финансирования

Раздел III пассивной части баланса «Капитал и резервы» объединяет собственные источники организации и состоит из статей:

1) уставный капитал (в соответствии с учредительными документами показывается величина уставного или складочного капитала);

2) собственные акции, выкупленные у акционеров (при подсчете итога по разделу III баланса данная сумма берется со знаком минус);

3) добавочный капитал (отражается эмиссионный доход акционерного общества, прирост имущества от переоценки, часть нераспределенной прибыли, направленной на капитальные вложения);

4) резервный капитал (формируется в соответствии с законодательством РФ или согласно учредительным документам);

5) нераспределенная прибыль (непокрытый убыток).

Раздел IV «Долгосрочные обязательства» содержит статьи:

1) займы и кредиты;

2) отложенные налоговые обязательства;

3) прочие долгосрочные обязательства.

Раздел V «Краткосрочные обязательства» состоит из статей:

1) займы и кредиты (подлежащие погашению в течение 12 месяцев);

2) кредиторская задолженность, которая подразделяется по видам задолженности:

§ перед поставщиками и подрядчиками;

§ перед персоналом организации;

§ перед государственными внебюджетными фондами;

§ задолженность по налогам и сборам;

§ прочие кредиторы.

Расшифровка состояния и движения кредиторской задолженности приводится в приложении к балансу (форма № 5);

3) задолженность участникам (учредителям) по выплате доходов (начисленные, но невыплаченные дивиденды, проценты по акциям, облигациям);

4) доходы будущих периодов: показываются доходы, полученные в отчетном периоде, но относящиеся к следующим периодам;

5) резервы предстоящих расходов: показываются остатки сформированных резервов согласно нормативным документам на оплату отпусков, ремонт основных средств, на подготовительные работы в связи с сезонностью производства и др.

Поступление, приобретение, создание имущества предприятия осуществляется за счет собственного и заемного капитала. Формируется капитал предприятия (активы) как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал.

Уставный капитал — это сумма средств учредителей. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной формы и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавленный (добавочный) капитал образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости (эмиссионный доход), амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала является прибыль предприятия.

Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Нормативную величину доли заемного капитала можно определить следующим образом:

.

.

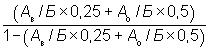

Нормативная величина финансового рычага определяется так: полученный результат следует разделить на разность между единицей и долей заемного капитала:

,

,

где Ав — внеоборотные активы;

Б — итог по балансу;

Ао — оборотные активы.

Минимум риска у тех, кто строит свою деятельность на основе собственного капитала, но и доходность у таких предприятий невысока, поскольку эффективность использования заемного капитала более высокая, чем собственного. Риск нарастает, если уменьшается доля собственного капитала. Оптимальным вариантом формирования финансов являются следующие соотношения:

СК ≥ 60% (50%);

ЗК < 40%(50%).

Анализ финансового состояния: платежеспособности и финансовой устойчивости

Тезисы

Сущность, содержание, система показателей финансового состояния организации. Понятие, виды платежеспособности, методы оценки платежеспособности на основе анализа бухгалтерского баланса. Анализ платежеспособности на основе абсолютных показателей ликвидности. Анализ платежеспособности на основе коэффициентов ликвидности. Характеристика, методы финансовой устойчивости организации и факторы ее определяющие. Коэффициентный метод оценки финансовой устойчивости. Анализ обеспеченности запасов источниками финансирования.

Дата добавления: 2016-12-08; просмотров: 1561;