Пример расчета факторов второго порядка способом долевого участия

| Показатель ФЗП= Ч × ЗП | Условное обозначение | Прошлый год | Отчетный год | Отклонение | Доля прироста |

| Фонд заработной платы, тыс. руб | ФЗ | ||||

| Среднесписочная численность, чел | Ч | ||||

| Средняя заработная плата, руб. | ЗП | ||||

| В том числе: | |||||

| тарифные ставки | ТС | 9 (356 / 3960 × 100) | |||

| доплаты, надбавки | ДН | 54 (2129/3960 × 100) | |||

| дополнительная зарплата | ДЗ | 37 (1475 / 3960 × 100) | |||

| Расчет влияния факторов на фонд заработной платы: | |||||

| численности рабочих (2 × 16000 / 1000) | 32,0 | ||||

| средней заработной платы (17 × 3930 / 1000) | |||||

| Баланс отклонений | |||||

| Расчет влияния каждого вида выплат на фонд заработной платы методом долевого участия: | |||||

| тарифных ставок (9 × 67 / 100) | |||||

| доплат, надбавок (54 × 67 / 100) | |||||

| дополнительной зарплаты (37 × 67 / 100) | |||||

| Баланс отклонений |

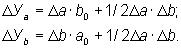

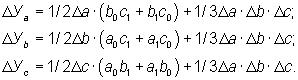

6. Интегральный метод позволяет получать более точные результаты расчета влияния факторов по сравнению с уже рассмотренными методами.

Алгоритм расчета для двухфакторной модели:

Алгоритм расчета для трехфакторной модели:

Раздел II. Текущий экономический анализ деятельности организации по данным финансовой отчетности

4.Анализ имущественного потенциала и источников финансирования

Тезисы

Содержание бухгалтерского баланса в оценке финансового и имущественного положения организации. Методы анализа бухгалтерского баланса. Анализ состава, структуры, динамики основного и оборотного капитала. Анализ и оценка состава, структура источников финансирования.

Содержание бухгалтерского баланса

Бухгалтерский баланс (ББ) — это основная форма аналитической отчетности, характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. В балансе сквозная нумерация, он имеет пять разделов и состоит из двух равновеликих частей: актива и пассива.

Актив включает:

§ I раздел «Внеоборотные активы» (Ав );

§ II раздел «Оборотные активы» (Ао ).

I-й и II-й разделы — это активы, или валюта баланса (Б).

Активы отражают средства предприятия (ресурсы) по составу, размещению, т.е. имущество преприятия и все то, чем оно владеет. Активы могут приобретаться, обмениваться, создаваться. Они дают определенное представление о потенциале предприятия.

Пассив включает:

§ III раздел «Капитал и резервы» — собственный капитал (СК);

§ IV раздел «Долгосрочные пассивы» (более одного года) (Пд );

§ V раздел «Краткосрочные пассивы» (Пк ).

Пд + Пк — это заемный капитал (ЗК).

III-й, IV-й и V-й разделы составляют пассив баланса.

Пассивы отражают собственные и привлеченные (заемные) средства в виде долгосрочных и краткосрочных кредитов.

В разделе I «Внеоборотные активы» представлены следующие группы статей:

1) нематериальные активы;

2) основные средства;

3) незавершенное строительство;

4) доходные вложения в материальные ценности;

5) долгосрочные финансовые вложения;

6) отложенные налоговые активы;

7) прочие внеоборотные активы.

Нематериальные активы приводятся в балансе по остаточной стоимости (т.е. по фактическим затратам на приобретение, изготовление за минусом начисленной амортизации).

К нематериальным активам относятся объекты интеллектуальной собственности:

§ исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

§ исключительное авторское право на компьютерное программное обеспечение, базы данных;

§ исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товара.

К нематериальным активам могут также относиться:

§ организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал);

§ деловая репутация организации.

Расшифровка состава нематериальных активов приводится в приложении к бухгалтерскому балансу (форма № 5).

Основные средства в балансе показываются как действующие, так и находящиеся на консервации или в запасе по остаточной стоимости. Расшифровка движения основных средств в течение отчетного года, а также их состав на конец года приводятся в приложении к бухгалтерскому балансу (форма № 5).

Незавершенное строительство в балансе показывает затраты на строительно-монтажные работы, капитальные вложения, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и др.).

Расшифровка информации о движении средств по статье «Незавершенное строительство» приводится в форме № 5.

Доходные вложения в материальные ценности. Отражаются доходные вложения в ценности, предоставляемые по договору аренды (проката) за плату во временное владение и пользование с целью получения дохода.

Долгосрочные финансовые вложения — это долгосрочные инвестиции организации (на срок более года) в доходные активы (ценные бумаги) других организаций, уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги, а также предоставленные фирмой другим организациям займы.

По статье «Отложенные налоговые активы» отражается сумма отложенных налоговых активов, исчисленная в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль».

По статье «Прочие внеоборотные активы» отражаются средства и вложения долгосрочного характера, не нашедшие отражения в разделе I баланса.

Раздел II «Оборотные активы» (текущие активы) содержит следующие подразделы:

1) запасы (показываются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей по фактической себестоимости);

2) налог на добавленную стоимость по приобретенным ценностям (сумма НДС по приобретенным ценностям, работам и услугам, которая уменьшает сумму налога для перечисления в бюджет);

3) дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты);

4) дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

5) краткосрочные финансовые вложения (на срок не более одного года займы, предоставляемые организациям, ценные бумаги других организаций, государственные ценные бумаги и т.п.);

6) денежные средства;

7) прочие оборотные активы.

Подраздел «Запасы» включает, в свою очередь, следующие статьи:

§ затраты в незавершенном производстве — показываются затраты по незавершенному производству и незавершенным работам (услугам);

§ готовая продукция и товары для перепродажи — показывается фактическая производственная себестоимость остатка продукции, полностью готовой к реализации. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными, и показываются в составе незавершенного производства (стоимость остатков приобретенных товаров в торговле и общественном питании);

§ отгруженные товары — отражаются данные о фактической себестоимости отгруженной продукции (товаров);

§ расходы будущих периодов — это суммы расходов, произведенных в отчетном году, но подлежащих отнесению к затратам на производство продукции (работ, услуг) в следующих отчетных периодах.

Дата добавления: 2016-12-08; просмотров: 1214;