Тема 2. Организационная и производственная структура организации 4 страница

При расчете производственной мощности руководствуются следующими правилами:

- учитывать все установленное оборудование кроме резервного;

- учитывать эффективно максимально возможный фонд рабочего времени с учетом возраста оборудования;

- применять передовые технические нормативы;

- обеспечить полную загрузку оборудования;

- исключить простои оборудования.

Производственная мощность предприятия увеличивается в результате

- ввода в действие новых производственных мощностей, создаваемых за счет капитальных вложений, расширения и реконструкции действующих цехов;

- изменения номенклатуры и ассортимента продукции и уменьшения станкоемкости продукции.

При определении производственной мощности учитываются специфика отраслей, тип производства, особенности продукции.

Наибольшее влияние на величину производственной мощности оказывают технические и организационные факторы.

К группе технических факторов относятся:

- количественный состав оборудования, его структура;

- качественный состав (уровень прогрессивности используемого оборудования, насыщенность автоматическими станками, автоматизированными поточными линиями);

- возрастной состав оборудования с учетом морального износа;

- степень прогрессивности действующих технологических процессов;

- степень прогрессивности применяемых видов технологической оснастки.

К группе организационных факторов относятся:

- степень специализации, концентрации, кооперирования, комбинирования, оптимизации производственной программы;

- уровень организации производства, труда, управления.

Для устойчивой работы предприятия, а также для возможности улучшения качества и обновления выпускаемой продукции и других целей оно долно иметь оптимальный резерв производственной мощности (10-20%).

Самостоятельная работа (2 часа)

1.Пути повышения производственной мощности

Тема 12.Издержки производства и себестоимость продукции (2 часа)

План:

1.Издержки производства и их виды.

2.Себестоимость продукции.

3.Смета и калькуляция затрат.

1.Издержки производства и их виды.

В процессе своей хозяйственной деятельности любое предприятие несёт издержки производства (обращения). Издержками производства называются затраты на приобретение применяемых производственных факторов. Затраты – это расходование ресурсов в их физическом, натуральном виде, а издержки – стоимостная оценка произведенных затрат. Различают:

- издержки производства;

- издержки обращения.

Производственные издержки – это издержки, непосредственно связанные с производством товаров или услуг.

К издержкам обращения относятся те расходы, которые необходимы для успешной реализации произведённой продукции, Работ, услуг.

По характеру включаемых затрат выделяют:

- постоянные издержки производства;

- переменные издержки производства.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т. д.).

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. д.

С позиции отдельной фирмы экономические издержки – это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними.

Внешними, или явными, издержками называются затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг. При этом поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении. К данным издержкам относится нормальная прибыль – минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса.

С позиций бухгалтерского подхода к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т. д.

С позиций экономического подхода издержками производства принято считать не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. согласно данному подходу в издержках производства необходимо учитывать все затраты – и внешние, и внутренние, включая в последние и нормальную прибыль.

2.Себестоимость продукции.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Как экономическая категория себестоимость выполняет ряд важных функций:

- учёт и контроль всех затрат на выпуск и реализацию продукции;

- база для формирования отпускной (оптовой) цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование управленческих решений;

- определение оптимальных объёмов производственной деятельности.

В состав затрат, включаемых в себестоимость, входят затраты, связанные с:

1) Производством продукции;

2) Подготовкой и освоением производства, рационализаторством производственного процесса, подготовкой кадров;

3) Обслуживанием и управлением процессом производства;

4) Уплатой налогов, относимых на себестоимость продукции;

5) Содержанием объектов основных средств и нематериальных активов;

6) Сбытом продукции.

Классификация затрат включает в себя пять основных групп расходов:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию основных фондов;

- прочие затраты (налоги, сборы и т. д.).

Структура затрат, сгруппированных по экономическим элементам, неодинакова для различных отраслей промышленности.

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости, что во многом может определять политику по экономии издержек производства.

Различают следующие виды себестоимости:

Цеховая себестоимость. Включает в себя все затраты цеха на производство продукции.

Производственная себестоимость. Кроме цеховых затрат включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость. Это сумма производственной себестоимости и внепроизводственных расходов. Внепроизводственные расходы включают в себя расходы на тару и упаковку, транспортировку продукции и т.п.

Нормативная себестоимость представляет собой сумму нормативных затрат на производство единицы продукции.

Нормативная себестоимость оставляется в процессе составления производственных планов и основана на калькулировании.

3. Смета и калькуляция затрат

Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию и применяется при составлении сметы затрат на производство продукции по предприятию в целом. Смета необходима для:

- экономии затрат по элементам; составления материальных балансов;

- нормирования оборотных средств;

- разработки финансовых планов.

Калькуляция - определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств.

Калькуляция бывает:

- плановой, которая составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства;

- отчетной, которая исчисляется на основе данных учета и показывает фактический уровень затрат;

- нормативной, в основе которой лежат текущие нормы, характеризующие достигнутый уровень затрат.

Как правило, выделяются следующие статьи калькуляции:

- сырье и материалы; топливо и энергия;

- основная и дополнительная заработная плата производственных рабочих;

- отчисления на социальное страхование;

- расходы на подготовку и освоение производства;

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы;

- общезаводские расходы;

- прочие производственные расходы;

- внепроизводственные (коммерческие) расходы и т. д.

Принципиальное отличие группировки затрат по статьям калькуляции от группировки по экономическим элементам заключается в наличии в ней комплексных статей, объединяющих элементы, разнородные по своему экономическому содержанию, по принципу назначения (основные расходы и расходы по обслуживанию и управлению), способу распределения их между отдельными видами продукции (прямые и косвенные) и в зависимости от изменения объема производства (постоянные и переменные).

Различают четыре основных метода калькулирования продукции:

- простой;

- нормативный;

- позаказный;

- попередельный.

Простой применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства.

На этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции. Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от данных норм (экономии и перерасхода) в конце месяца.

Позаказный метод учета применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходят ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы.

Самостоятельная работа (2 часа):

1.Калькулирование продукции

Тема 13. Ценообразование (2 часа)

План:

1.Сущность и функции цены как экономической категории.

2.Система цен и их классификация.

3. Методы расчёта цен.

1.Сущность и функции цены как экономической категории.

Цена является не только важным фактором, определяющим прибыль предприятия, но и условием успешной реализации производимых товаров )услуг, работ).Сущность цены как экономической категории заключается в установлении такой цены на товары (услуги, работы), которые обеспечили бы предприятию устойчивое финансовое положение и конкурентоспособность на рынке.

Основной перечень задач ценообразования, как показывает экономическая практика, является общим для любого современного государства, но варьирует в зависимости от типов и стадий развития экономики.

Основными задачами цены как экономической категории являются:

- покрытие затрат на производство продукции (или на посредничество в ее реализации) и обеспечение прибыли, достаточной для нормального функционирования производителя (посредника);

- учет взаимозаменяемости продукции при формировании цены;

- решение социальных вопросов;

- реализация экологической политики;

- решение внешнеполитических вопросов.

Первая задача — покрытие затрат на производство продукции и обеспечение прибыли — требование продавца-производителя и посредника. Чем благоприятнее для производителя конъюнктура рынка, т. е. чем по более высокой цене он может реализовать свою продукцию, тем большую прибыль он получит.

Вторая задача — учет взаимозаменяемости продукции — это основное требование потребителя. Его не интересует, сколько затрачено на изготовление данного продукта. Если один и тот же продукт предлагается на рынке по разным ценам, потребитель, естественно, предпочтет тот, что предлагается по более низкой цене. Если по одинаковой цене предлагается более качественный и менее качественный продукт, потребитель предпочтет тот продукт, качество которого выше.

Цена является функцией и рынка, и государства. Экологические, политические, социальные вопросы, вопросы стимулирования научно-технического прогресса — это, по сути, общенациональные вопросы. Стоимость решения этих вопросов не позволяет решать данные вопросы только на уровне фирмы.

Социальная ценовая политика во всех странах проявляется главным образом в замораживании или относительном снижении (повышении по сравнению с ценами на другие товары в значительно меньшей степени) цен на товары повышенного социального значения (товары детского ассортимента, медикаменты, продукты питания первой необходимости и т. д.).

Для стимулирования выпуска прогрессивных (с общенациональных позиций) средств производства государство продумывает систему поощрительных цен (снятие верхних ценовых ограничений, установление нижних пределов цен для укрепления конкурентоспособности производителей и пр.). В целях стимулирования скорейшего внедрения прогрессивных средств производства государство разрабатывает льготную систему цен для потребителей. Разница между относительно повышенными ценами производителей и заниженными потребительскими ценами часто дотируется государством.

Основным ценовым рычагом в решении внешнеполитических вопросов выступает поставка по льготным или покупка по завышенным ценам продукции для стран, в отношении которых проводится политика благоприятствования.

2.Система цен и их классификация.

Цены делятся на отпускные, оптовые, розничные, закупочные и тарифы.

Отпускными называются цены, по которым производственное предприятие отпускает произведённую продукцию торговым или посредническим организациям.

Оптовыми называются цены, по которым продукция реализуется крупными партиями, в условиях так называемой оптовой торговли. Система оптовых цен применяется в торгово-сбытовых операциях между предприятиями, а также при реализации продукции через специализированные магазины и сбытовые конторы оптовой торговли, на торговых биржах и в любых других торговых организациях, продающих товары оптом, в значительном количестве.

Обычно по оптовым ценам предприятия-производители реализуют продукцию либо друг другу, либо торговым посредникам. Чаще всего необходимость в оптовой продаже возникает, когда производство продукции локализовано в ограниченном количестве пунктов, а сфера потребления имеет обширный радиус.

Розничными принято называть цены, по которым товары продаются в так называемой розничной торговой сети, то есть в условиях их продажи индивидуальным покупателям, при относительно небольшом объеме каждой продажи. По розничным ценам обычно реализуются товары народного потребления населению и в меньшей мере - предприятиям, организациям, предпринимателям.

Розничная цена обычно выше оптовой на величину торговой надбавки, за счет которой компенсируются издержки обращения в розничной торговле и создается прибыль организаций и учреждений розничной торговли.

Закупочные цены - это цены государственных закупок продукции у предприятий, организаций, населения. В российской экономической практике были и в определенной степени продолжают быть распространенными государственные закупки сельскохозяйственной продукции у ее производителей по закупочным ценам для продовольственного снабжения городского населения, районов Крайнего Севера, армии и создания государственных резервов. Однако в принципе термин "закупочные цены" можно трактовать гораздо более широко, применительно ко всем видам государственных закупок.

Тарифы представляют собой специфические цены на цены на услуги, представляющие виды деятельности, при которых не создается продукт в его материально-вещественной форме, но изменяется качество имеющегося продукта. Чаще всего производство услуги совпадает с началом ее потребления. Специфичность услуг как вида деятельности накладывает отпечаток на формирование цен на услуги, именуемых тарифами (расценками). При установлении тарифов на услуги учитывается не только объем работ, но и временной фактор, существенную роль играет качество. Типичными примерами тарифов являются уровень оплаты коммунальных и бытовых услуг, плата за телефон, за пользование радио и телевидением.

Биржевые котировки, цены аукционов и торгов.

Справочные цены.

3. Методы расчёта цен.

Методика ценообразования — совокупность правил построения цены, отражающих специфику отраслей, производств, продуктов.

Ценовые методы - методы формирования цен на товары и услуги в рамках принятой ценовой стратегии.

В условиях рыночной экономики особенности ценовой методики в том, что цена на абсолютное большинство товаров (услуг) является результатом складывающейся конъюнктуры рынка, а не нормативом, устанавливаемым властью.

Общая структура цены в современных российских условиях:

Ц = Ип + П + Нк + Нпоср + Ио + Тн

где Ип- издержки производства (себестоимость);

П — прибыль;

Нк- косвенные налоги, включаемые в структуру цены;

Нпоср- надбавка оптового посредника;

Ио- издержки обращения;

Тн- торговая надбавка.

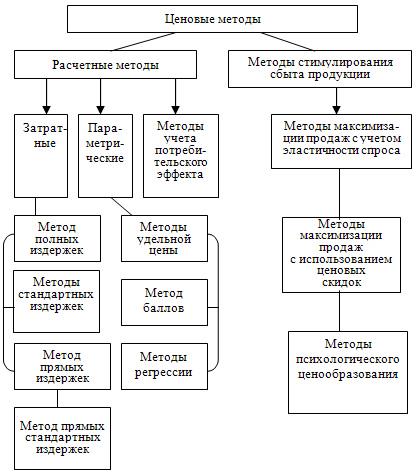

Ценовые методы, используемые в современной практике, взаимосвязаны и формируют таким образом, систему методов ценообразования. Система этих методов схематично представлена на рис.

Рисунок – Классификация методов расчёта цен

Рассмотрим эти методы подробнее.

Ценовой метод полных издержек - метод формирования цен на основе всех затрат, которые вне зависимости от происхождения списываются на единицу того или иного изделия. Данный метод применяют фирмы, положение которых близко к монопольному и сбыт продукции практически гарантирован. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется необходимая фирме прибыль.

Достоинство:

-простота;

-позволяет установить предел цены, ниже которого она может опускаться лишь в исключительных случаях.

Недостатки:

-этот метод отражает традиционную ориентацию главным образом на производство и в меньшей степени — на рыночный спрос;

-использование этого метода не позволяет выявить резервы снижения затрат и в полной мере учесть все факторы, влияющие на цену.

Метод стандартных издержек.

Ценовой метод стандартных (нормативных) издержек свободен от многих недостатков простого отражения затрат. Этот метод позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных. Отклонения от стандартов (норм) анализируются по причинам, их вызвавшим.

Достоинства:

- позволяет провести пофакторный анализ издержек и таким образом выявить резерв их снижения;

- имеется возможности управлять издержками по отклонениям от норм, а не по их общей величине;

- метод позволяет контролировать не только затраты, но и прибыль, так как отклонения по каждой статье периодически соотносятся с финансовыми результатами;

- метод обеспечивает непрерывное сопоставление затрат и финансовых результатов вне зависимости от изменений эффективности производства, отклонений в загрузке производственных мощностей.

- формирует конкурентоспособные цены, которые отражают не только индивидуальные особенности фирмы, но и приемлемый уровень эффективности производства.

Недостатки:

- сложно и долго определят стандарты (нормы) затрат. Для формирования экономически обоснованных стандартов необходимо детально изучить методы производства, технические характеристики и цены аналогичной продукции конкурентов, требования, предъявляемые к данной продукции на мировом рынке, и т. п. Кроме того, стандарты должны быть привязаны к производственному плану, достижимому уровню эффективности и масштабу производства.

Ценовой метод прямых издержек — метод формирования цен на основе определения прямых издержек исходя из конъюнктуры рынка и ожидаемых цен продажи. Практически все условно-переменные издержки (зависящие от объема выпускаемой продукции) рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам.

Достоинства:

- имеется возможность выявить наиболее выгодные виды продукции. Предполагается, что косвенные расходы практически не меняются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства. Поэтому чем выше разница между ценой изделия и суммой сокращенных издержек, тем больше покрытие (валовая прибыль) и соответственно рентабельность.

- использование ценового метода прямых издержек позволяет формировать цены с учетом оптимальной загрузки производственных мощностей и получения максимальной прибыли;

- выявляются изделия, вносящие больший вклад в валовую прибыль фирмы. При наличии свободного рынка в стране фирма может так построить программу производства, чтобы более рентабельные изделия заменили менее прибыльные и убыточные. Аналогично можно использовать для выбора метода производства, различных технологий, оценки необходимости и последствий дополнительных капитальных вложений, принятия решений относительно того, следует ли производить комплектующие изделия, некоторые виды оборудования самим или лучше их покупать, определения объема продаж, необходимого для получения приемлемого дохода и критической точки производства, наилучшей ассортиментной структуры производства, влияния изменений объема производства на доход.

Недостаток:

- трудоёмок в применении.

Разновидностью ценового метода прямых издержек является метод стандартных (нормативных) прямых издержек, сочетающий достоинства метода стандартных (нормативных) издержек и метода прямых издержек. Ценовой метод стандартных (нормативных) прямых издержек позволяет управлять сокращенными издержками по отклонениям.

Ценовой метод баллов заключается в использовании экспертных оценок значимости параметров товаров. При применении данного метода для определения конкретных цен действует следующий алгоритм:

1. Отбор основных параметров Þ

2. Начисление баллов по каждому параметру Þ

3. Суммирование баллов по базовому и искомому товару Þ

4. Расчет цен на товары по соотношению суммарных баллов.

Достоинства:

- используется при формировании цен на новые товары, не имеющие аналогов в продаже;

- метод целесообразно применять при формировании цен на товары, параметры которых разнообразны и не поддаются непосредственному количественному соизмерению (удобство использования, дизайн, цвет, запах, вкус и т. д.).

Недостаток:

- субъективизм при начислении баллов.

Ценовой метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величин нескольких основных параметров качества в рамках параметрического ряда товаров. При этом цена выступает как функция от параметров

Ц = f (х1, х2, х3,..., хn),

где х1, х2, х3,..., хn- основные параметры качества товаров.

Достоинства:

- позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи;

- позволяет использовать уравнения регрессии для определения цен товаров, входящих в данный параметрический ряд. В результате формируется взаимосвязанная система цен на товары.

Недостаток:

- метод трудоёмок;

- требует наличия специальных знаний и навыков у исполнителей.

Методы стимулирования сбыта продукции имеют главной целью ускорение реализации продукции и получение тем самым большего размера прибыли.

С учетом современной практики в рамках методов стимулирования сбыта принято выделять следующие:

1. Методы максимизации продаж с учетом эластичности спроса

При эластичном спросе в качестве рычага стимулирования сбыта используется снижение цены, при неэластичном спросе — повышение.

Эластичный спрос характерен для конкурентного рынка и для таких категорий продукции, как продукты питания не первой необходимости, товары длительного пользования, подверженные быстрому моральному старению, рост цен на которые может вызвать значительное снижение спроса из-за наличия возможности выбора. Отечественная практика дает тому яркие примеры: по мере роста цен на дорогостоящие колбасные изделия, сыр, фрукты население резко сокращает их потребление и начинает интенсивнее покупать простые молочные продукты и хлеб, цены на которые в ряде областей регулируются государством.

Вместе с тем эластичный спрос может наблюдаться, когда при относительно незначительном снижении цены спрос возрастает в заметно большей степени. Это касается хорошо сохраняющихся продуктов питания первой необходимости (сахар, соль, крупы), товаров длительного пользования, не подверженных моральному старению (ювелирные изделия, недвижимость).

Неэластичный спрос наблюдается, если рост цен на данный товар не вызывает существенного сокращения объема покупок. Это все слабо или вообще незаменяемые товары: соль, сахар, алкоголь, табачные изделия и т. д.

2. Методы психологического ценообразования

В условиях современного рынка очень популярны методы стимулирования сбыта, которые получили название «методы психологического ценообразования». Методы данной группы базируются на активном использовании особенностей психологии покупателей, поэтому наиболее широко применяются при продаже потребительской продукции и обстоятельно рассматриваются в системе маркетинга.

Примером служит метод расчленения цен. Его суть заключается в том, что продавец объявляет на данный товар не один, а несколько ценовых показателей. Этим объясняется термин «расчленение».

Первоначально продавец объявляет тот ценовой показатель, который покупателю наиболее понятен и интересен. Например, при продаже мебельных гарнитуров на ценнике стоит цена за сам гарнитур. Затем, когда покупатель принимает решение заключить договор о покупке, продавец объявляет ему дополнительные показатели: расценки за транспортировку, сборку и др. Чем длиннее ряд ценовых показателей, тем труднее покупателю провести сопоставление. Если у покупателя есть возможность вести переговоры о снижении цены, продавец часто снижает один из показателей за счет повышения другого, еще не объявленного показателя.

Этот метод чаще всего используют при продаже относительно сложных товаров, реализация которых обычно сопровождается дополнительными услугами.

3. Другой яркий пример психологического ценообразования — метод ценовых подарков.

При этом различают подарки действительные и мнимые.

Действительные подарки являются, по сути, скидками с цены и используются в случае угрозы прекращения сбыта товара в силу его морального старения. Выбор прямой скидки с цены, или действительного подарка, диктуется особенностями психологии покупателей.

Однако чаще прибегают к мнимым подаркам. В этих случаях при продаже основного относительно более дорогого изделия продавец предлагает в качестве подарка более дешевое изделие. Стоимость последнего включается в стоимость основного изделия. Этот прием широко практикуется при продаже товаров, продолжающих пользоваться спросом, в целях оживления спроса. В качестве подарка предлагаются, например, кассеты при продаже видео- и радиотехники и пленки при продаже фотоаппаратуры.

Метод ценовых подарков применяется при следующих условиях:

В качестве подарка должны предлагаться изделия (услуги), пользующиеся спросом. Принцип нагрузок, как отмечалось выше, в условиях рынка не работает.

Дата добавления: 2016-11-02; просмотров: 735;