Тема 2. Организационная и производственная структура организации 3 страница

2. Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

Д = Со * Тпер / Vp,

Где Тпер – число дней в периоде.

3. Коэффициент загрузки оборотных средств организации характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции:

Кз = Со / Vp

4. Рентабельность оборотных средств рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств:

Кобс = Пч / Сср

где Пч – чистая (валовая) прибыль;

Сср – среднегодовая стоимости оборотных средств, определяемая как: (Снг + Скг)/2 (сумма стоимости оборотных средств на начало и конец года деленная на два).

5.Величину прироста объема реализованной продукции за счет ускорения оборачиваемости оборотных средств предприятия можно рассчитать по формуле:

∆Vр = ∆Ко * Спл

где ∆Ко – изменение коэффициента оборачиваемости оборотных активов; Спл – средний остаток оборотных средств в плановом или предыдущем периоде.

В результате ускорения оборачиваемости (интенсивности использования оборотных активов) определенная сумма оборотных средств может быть высвобождена.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если:

Соф < Спл, при Vр = const

где Соф – фактические остатки оборотных средств;

Спл – планируемые остатки оборотных средств.

Абсолютное высвобождение определяется по формуле:

Ав = Соф – Спл

Относительное высвобождение получается при ускорении оборачиваемости с ростом объема продаж или производства. Главное отличие от абсолютного высвобождения, это то что, при этом средства компании не могут быть изъяты из оборота без сохранения непрерывности производства.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализации товаров. Чтобы определить его, нужно рассчитать потребность в оборотных средствах за отчетный период, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.

Эффективность использования предметов труда оценивают показателем материалоемкости, который определяется как отношение затрат материалов к объему производства (в руб.). Материалоотдача – отношение объема производства к затратам материалов.

Темы для самостоятельного изучения (5 часов):

1.Нормирование оборотных фондов.

Тема 8. Трудовые ресурсы организации (2 часа)

План:

1.Состав и структура кадров предприятия.

2.Производительность труда: сущность, методика определения и планирования.

1.Состав и структура кадров предприятия.

Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества подбора и эффективности использования которого во многом зависят результаты производственной деятельности предприятия.

Под кадрами предприятия принято понимать основной (штатный) состав работников предприятия.

В зависимости от выполняемых ими функций кадры предприятия делятся на следующие категории: рабочие основные и вспомогательные; руководители; специалисты; служащие. Перечисленные работники образуют (на производственных предприятиях) промышленно-производственный персонал (ППП).

Каждая категория работников в своем составе предусматривает ряд профессий, которые в свою очередь представлены группами специальностей. Внутри специальности работников можно разделить по уровню квалификации.

Профессия - это совокупность специальных теоретических знаний и практических навыков, необходимых для выполнения определенного вида работ в какой-либо отрасли производства.

Специальность - это вид деятельности в пределах данной профессии, которая имеет специфические особенности и требует от работников специальных знаний и навыков.

Квалификация - это совокупность знаний и практических навыков, позволяющих выполнять работы определенной сложности.

По уровню квалификации рабочих можно разделить: на неквалифицированных, малоквалифицированных, квалифицированных и высококвалифицированных. Квалификация рабочих определяется разрядами.

В зависимости от места в структуре управления работники предприятия делятся на категории:

- руководители;

- специалисты;

- служащие;

- рабочие.

Руководители распределяются по структурам управления и звеньям управления. По структурам управления руководители подразделяются на линейные и функциональные, по звеньям управления - на высшего, среднего и низового звена.

Специалисты - это работники, занятые инженерно-техническими, экономическими работами: инженеры, экономисты, бухгалтеры, юрисконсульты и т.д.

Служащие - это работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание: делопроизводители, кассиры, табельщики, учетчики и т.д.

Соотношение перечисленных категорий работников в общей их численности, выраженное в процентах, называется структурой кадров. Структура кадров также может определяться по возрасту, полу, уровню образования, стажу работы, квалификации и другим признакам.

В практике учета и планирования кадров различают явочный, списочный и среднесписочный составы.

Явочный состав - это минимально необходимое число работников, которые должны ежедневно являться на работу для выполнения задания в установленные сроки.

Списочный состав - все постоянные и временные работники, числящиеся на предприятии, как выполняющие в данный момент работу, так и находящиеся в очередных отпусках, командировках, выполняющие государственные обязанности, не явившиеся на работу по болезни или каким-либо другим причинам. Списочная численность работников может быть установлена на определенную дату.

Среднесписочный состав определяется путем суммирования списочного состава работников за все календарные дни периода, включая выходные и праздничные дни, и деления полученной суммы на полное календарное число дней периода.

Кадры предприятия не являются постоянной величиной: одни работники увольняются, другие принимаются на работу. В этой связи определяется индекс текучести кадров (Кт):

Кт = (Рув/Р)*100,

где Рув - численность выбывающих или уволенных работников за определенный период, чел.;

Р - среднесписочная численность работников за тот же период, чел.

Обычно индексы текучести рассчитываются за год, хотя иногда исчисляются и индексы текучести квартальные, позволяющие учитывать сезонные колебания.

Для руководства предприятия важно знать причины увольнения работников. Стабильность кадров - залог успешной работы предприятия. Добровольные увольнения помимо финансовых потерь формируют плохую репутацию организации.

2.Производительность труда: сущность, методика определения и планирования.

Производительность труда характеризует эффективность использования трудовых ресурсов предприятия. Она определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы.

Основными показателями производительности труда на уровне предприятия являются показатели выработки (В) и трудоемкости (Тр) продукции, которые можно рассчитать по следующим формулам:

В = q / Чсп,

Тр = Т / q,

где q – объем произведенной продукции (выполненных работ) в натуральных или стоимостных единицах измерения;

Чсп – среднесписочная численность рабочих, чел.;

Т – время, затраченное на производство всей продукции или трудозатраты, выраженные в человеческих ресурсах или сумме выплаченной заработной платы.

Наиболее распространенным и универсальным показателем производительности труда является выработка продукции. Различают три метода определения выработки: натуральный (в тоннах, метрах и т. п.), стоимостный (по показателям валовой, товарной, реализуемой и чистой продукции), нормированного рабочего времени (в нормочасах).

Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), человеко-день (дневная), на одного работника в год, квартал или месяц (годовая, квартальная, месячная).

Трудоемкость – трудовые затраты (рабочего времени, людские или в сумме выплаченной заработной платы) на производство единицы продукции в натуральном или стоимостном выражении по всему объёму выпускаемой продукции и услуг или по отдельным номенклатурным единицам.

Различают трудоёмкость полную, производственную, технологическую, обслуживания, управленческую.

Технологическая трудоемкость отражает все затраты труда основных рабочих—сдельщиков.

Трудоемкость обслуживания представляет собой трудозатраты вспомогательных работников в расчёте на единицу производимой продукции.

Производственная трудоемкость включает все затраты труда основных и вспомогательных рабочих.

Трудоемкость управленческая представляет собой трудозатраты работников аппарата управления в расчёте на единицу выпущенной продукции.

Полная трудоемкость отражает затраты труда всех категорий персонала предприятия.

Факторы изменения производительности труда:

1) изменение технического уровня производства;

2) совершенствование управления, организации производства и труда;

3) изменение объема и структуры производства и др. Резервы увеличения производительности:

1) снижение трудоемкости продукции;

2) улучшение использования рабочего времени;

3) резервы улучшения структуры, повышения компетенции кадров, лучшего использования рабочей силы;

4) экономия материальных ресурсов, ликвидация брака.

Самостоятельная работа (2 часа):

1. Организация и нормирование труда.

Тема 9.Оплата труда (2 часа)

План:

1.Сущность заработной платы, принципы и методы её исчисления.

2.Формы и системы оплаты труда.

1.Сущность заработной платы, принципы и методы её начисления.

Заработная плата является основным источником стимулирования и дохода работающих на предприятии. Поэтому ее размеры регулируются государством и руководителями предприятий.

Заработная плата — это часть общественного продукта, которая в денежной форме выдается работнику в соответствии с количеством и качеством затраченного труда.

Общая сумма заработной платы подразделяется на основную и дополнительную.

Основная заработная плата — вознаграждение за выполненную работу в соответствии с установленными нормами труда (тарифные ставки, оклады, сдельные расценки).

Дополнительная заработная плата — вознаграждения за труд сверх установленной нормы, за трудовые успехи и за особые условия труда (доплаты, надбавки, компенсационные выплаты).

2.Формы и системы оплаты труда

В настоящее время в зависимости от того, в каких экономических показателях измеряются затраты труда, применяются различные формы оплаты труда: сдельная и повременная.

Сдельная система оплаты труда производится по сдельным расценкам в соответствии с количеством произведенной продукции (работ, услуг). Она подразделяется на:

1. Прямая сдельную (заработок работнику устанавливается по заранее установленной расценке за каждый вид услуг или произведенной продукции);

2. Сдельно-прогрессивная (выработка работника в пределах нормы оплачивается по установленным расценкам, сверх нормы оплата производится по повышенным сдельным расценкам).

3. Сдельно-премиальная (заработная плата складывается из заработка по основным расценкам и премии за выполнение условий и установленных показателей премирования).

4. Косвенно-сдельная (заработок зависит от результатов труда работников, находящихся в подчинении или обслуживаемого подразделения).

5. Аккордная (размер оплаты устанавливается за весь комплекс работ).

Повременной называется такая форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной сетке или окладу за фактически отработанное время.

При повременной оплате труда заработок рабочего времени определяется умножением часовой или дневной тарифной ставки на количество отработанных часов или дней.

Повременно-премиальная система оплаты труда имеет две формы:

1. Простую повременная (часовая тарифная ставка умножается на количество отработанных часов, в результате работник, отработавший полный месяц получает оклад).

2. Повременно-премиальная (устанавливается процентная надбавка к месячной или квартальной заработной плате - окладу).

В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам организаций по итогам готовой работы. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа работы в организации.

Самостоятельная работа (2 часа):

1.Бестарифная система оплаты труда

Тема 10.Маркетинговая деятельность организации (2часа)

План:

1.Маркетинговая деятельность организации: сущность и содержание.

2.Стратегия развития предприятия.

3. Выбор стратегии развития организации.

1.Маркетинговая деятельность организации: сущность и содержание.

Маркетинг - процесс планирования, ценообразования, продвижения и реализации идей, товаров и услуг путем обмена, который удовлетворяет цели людей и организаций. Один из основателей современной теории маркетинга Филипп Котлер дает такое определение: Маркетинг - вид человеческой деятельности направленный на удовлетворение нужд и потребностей посредством обмена.

Основными целями маркетинга являются: максимизация потребления, степени удовлетворения потребителей, выбора потребителей (потребители должны иметь возможность найти товары, полностью удовлетворяющие их потребности); качества жизни.

Маркетингу, как и всякому другому типу управления присущ ряд общих функций: планирование, организация, мотивация, контроль. Эти функции могут быть дополнены специфическими для маркетинговой деятельности функциями:

1.Исследование рынка:

1.1 Исследование поведения потребителей

1.2.Анализ и оценка маркетинговых возможностей предприятия

1.3.Сегментация рынка и выбор целевых сегментов.

1.4.Позиционирование товара на рынке

2.Разработка комплекса маркетинга:

2.1.Разработка товара

2.2.Ценообразование

2.3.Методи сбыта

2.4.Методи продвижение товара (маркетинговые коммуникации)

3.Функциональное обеспечение маркетинговой деятельности:

3.1.Создание службы маркетинга

3.2.Функционирование маркетинговой информационной системы

3.3.Определение стратегии и планирования маркетинга

4.Осуществления комплекса маркетинговых мероприятий, организация маркетинговой деятельности.

5.Контроль маркетинговой деятельности и оценка её эффективности.

2.Стратегия развития предприятия.

Стратегия представляет собой обобщённую модель действий, необходимых для достижения поставленной цели. Цели – это конечные результаты, к которым стремится предприятие в своей деятельности. Наличие конкретных, ясных целей дисциплинирует трудовой коллектив и повышает его мотивированность.

Наиболее часто предприятия ставят перед коллективом такие цели, как:

-увеличение дли рынка;

-рост прибыли;

-рост объёмов бизнеса;

-повышение рентабельности.

Наличие чётких целей позволяет предприятию выжить в условиях подвижной внешней среды.

Все виды стратегий, используемых в бизнесе можно сгруппировать в три группы:

1. Наступательная или стратегия прорыва.

2. Оборониельная, или стратегия выживания.

3. Стратегия сокращения и смены видов бизнеса (диверсификации).

В зависимости от динамики продаж и прибыли деловые стратегии предприятия можно классифицировать на виды:

- стратегия прорыва (наступательная);

- стратегия роста;

- стратегия глубокого проникновения на рынок;

- стратегия развития (новые товары);

- оборонительная стратегия (выживания);

- стратегия специализации;

- стратегия диверсификации;

- уход с рынка.

В зависимости от реализации конкурентных преимуществ стратегия развития предприятия может быть:

- стратегия «снятия сливок»;

- стратегия низких издержек производства;

- стратегия быстрого освоения новых рынков.

Специалист по вопросам бизнеса П. Друкер выделяет четыре предпринимательские стратегии:

- «ворваться первыми и нанести массированный удар»;

- «нападать быстро и неожиданно»;

- поиск и захват «экологической ниши»;

- изменение экономических характеристики продукта, рынка или отрасли.

Наступательные стратегии основаны, как правило, на достижениях НТР, поэтому требуют значительных финансовых вложений. Поэтому не каждая фирма может себе позволить наступательную стратегию и большинство предприятий выбирают оборонительную стратегию или стратегию умеренного роста.

В рамках общей стратегии развития в организации могут разрабатывться и функциональные стратегии:

- стратегия маркетинга;

- финансовая стратегия;

- инновационная стратегия;

- стратегия производства;

- стратегия организационного развития.

3. Выбор стратегии развития организации.

Выбор стратегии осуществляется высшим руководством предприятия на основании анализа ключевых факторов внешней и внутренней среды. Так как влияние этих факторов строго индивидуально, единой стратегии развития у предприятий нет.

Процедура выбора стратегии развития организации начинается с изучения сильных и слабых сторон организации. Для этого применяют метод SWOT –анализа, который основан на комплексном исследовании сильных и слабых сторон, а также возможностей и опасностей организации). Сильные и слабые стороны организации – это внутренние факторы, оказывающие влияние на деятельность организации, а возможности и опасности – внешние.

Итогом такого анализа должны стать обоснованные выводы о способах наиболее эффективного использования сильных сторон при подавлении слабых и полного использования возможностей, предоставляемых рыночной средой. При этом разрабатываются способы снижения негативного влияния возможных опасностей для данного бизнеса.

С помощью такого анализа могут быть сбалансированы такие важные составляющие бизнеса, как предпринимательский риск, обновление видов деятельности, технической и технологической вооружённости.

Заключительным этапом выбора стратегии является его оценка. Она позволяет проанализировать, приведёт ли реализация стратегии к достижению поставленных целей, к упрочению положения организации на рынке.

Оценку эффективности стратегии проводят по таким показателям, как:

- экономический эффект- воздействие стратегии на массу и норму прибыли, чистой прибыли, срок окупаемости инвестиций, объём продаж на внутреннем и внешнем рынках.

- социальный эффект –влияние на условия и привлекательность труда, развитие культуры и образования, качество жизни;

- экологический эффект – воздействие на степень загрязнения окружающей среды, комплексность использования природных ресурсов;

- технический (качественный) эффект-изменение уровня новизны, качества, конкурентоспособности продукции;

- системный эффект –дополнительный доход от продажи и эксплуатации взаимодополняющих и сопряжённых изделий, систем машин и т.п.

На основе проведённого анализа и оценки возможных вариантов принимается окончательное решение о выборе наиболее целесообразной стратегии.

Самостоятельная работа (2 часа):

1.Инструменты маркетинга

Тема 11.Производственная программа организации (2 часа)

План:

1.Производственная программа и методы ее составления.

2.Производственная мощность, её виды.

1.Производственная программа и методы ее составления.

Производственная программа предприятия — это объем производства и реализации продукции, как правило, в годовом исчислении по соответствующей номенклатуре, ассортименту и качеству. В процессе разработки производственной программы учитываются объемы поставок каждого вида продукции по ранее заключенным договорам и результаты маркетинговых исследований по выявленному дополнительному рыночному спросу, а в основу ее разработки закладываются реальные производственно-технические возможности предприятия по выполнению намеченной производственной программы, т.е. его производственная мощность.

Главная задача при составлении плана – подтвердить расчетами, что производство в состоянии производить необходимое количество товара требуемого качества в нужные сроки.

В плане указываются состав оборудования, поставщики сырья, материалов, комплектующих изделий, условия поставки по цене, количеству и качеству.

План производства включает следующие этапы:

1) расчет производственной мощности. Производственная мощность – это максимально возможный годовой объем выпуска продукции при заданных номенклатуре и ассортименте и с учетом наилучшего использования всех имеющихся на предприятии ресурсов;

2) расчет численности персонала. Планирование потребности фирмы в персонале, необходимом для выполнения плана производства и реализации продукции, осуществляется в плане по труду и персоналу;

3) расчет фактической заработной платы персонала;

4) расчет сметы затрат на производство. Затраты группируются по следующим экономическим элементам: материальные затраты, амортизационные отчисления, затраты на оплату труда, отчисления на социальные нужды, прочие затраты;

5) расчет калькуляции себестоимости продукции (услуг). Расчет калькуляции себестоимости продукции рассчитывается как сумма затрат на сырье, основные, вспомогательные материалы, покупные полуфабрикаты, топливо, энергию на технологические цели и определяются умножением норм расхода на цену их приобретения с учетом транс—портно—заготовительных расходов за вычетом возвратных отходов;

6) расчет цены. Расчет цены производится по методу «средние издержки плюс прибыль» и имеет вид:

СРЦ = С + П + НДС + НТ,

где СРЦ – свободная рыночная цена;

С – себестоимость изделия;

П – прибыль;

НДС – налог на добавленную стоимость;

НТ – торговая надбавка;

7) расчет валовой, товарной и реализованной продукции.

Валовая продукция – весь объем произведенной продукции согласно договорным обязательствам предприятия.

Товарная продукция – продукция, находящаяся на складе предприятия, готовая к реализации, и продукция, находящаяся в пути, произведенная, но не оплаченная.

Реализованная продукция – продукция, за которую на текущий расчетный счет предприятия поступила оплата.

Основными показателями производственной программы являются:

• объем производства продукции и его структура;

• объем реализации продукции (валовой доход предприятия);

• сумма прибыли предприятия от реализации продукции.

Соответственно производственная программа включает в себя три раздела:

• объем производства продукции в натуральных единицах измерения;

• объем производства продукции в стоимостном выражении;

• объем реализации продукции в денежном выражении и объемы ее продаж в натуральных единицах измерения.

Объем производства продукции в натуральном выражении рассчитывается по каждому виду продукции (по номенклатуре), в ассортиментном разрезе и с показателями качества изделий в физических единицах измерения.

Номенклатура — это укрупненный перечень выпускаемых предприятием видов продукции, отличающихся между собой разными потребительскими свойствами.

Ассортимент характеризует состав продукции внутри одной номенклатуры, т.е. продукции одного и того же потребительского назначения, но отличающихся между собой отдельными признаками (марка, сортность, размер, тип изделия и т.д.). Для оценки объемов производства продукции в ассортиментном разрезе в натуральном выражении используются такие физические единицы, как тонны, погонные метры, квадратные и кубические метры, штуки и др. Расчет объемов производства продукции в натуральном выражении по номенклатуре производится в условно-натуральных единицах измерения (условные тонны, условные штуки и т.д.).

Для обеспечения выполнения производственной программы в предусмотренном ассортименте (номенклатуре), выполнения плана кооперированных поставок и плана поставок по договорам необходимо наличие трех элементов: основного и оборотного капитала и рабочей силы. Производственная программа по выпуску продукции будет реальной только в том случае, если она обеспечивается соответствующей массой материальных, финансовых и трудовых ресурсов.

2.Производственная мощность, её виды.

Каждое предприятие в процессе производства использует множество разнообразных по своему назначению средств труда. Их количество характеризуется производственной мощностью.

Производственная мощность предприятия это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственного оборудования и площадей, с учетом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции.

Производственная мощность измеряется в тех же показателях, что и производственная программа (в натуральных и условно-натуральных единицах измерения). Расчет ведется только по выпускному оборудованию основных производств для всего ассортимента.

Производственная мощность (ПМ) определяется по следующей формуле:

ПМ = Q Ч Ф × К см × n ,

где Q – количество продукции, изготовленной на оборудовании за один станкочас;

Ф – годовой фонд времени работы оборудования в одну смену с учетом его среднего возраста (час);

Ксм - коэффициент сменности;

n – число единиц оборудования.

Пример: В цехе при 2х сменном режиме работают 5 токарных станков с возрастом 10 лет. В течение часа, каждый станок изготавливает 3 детали.

Производственная мощность равна – 3 × 1730 × 2 × 5= 51900 дет. в год.

Основными элементами, определяющими величину производственной мощности предприятия, являются:

- состав оборудования и его количество по видам;

- технико-экономические показатели использования машин и оборудования;

- фонд времени работы оборудования:

- производственная площадь предприятия (основных цехов).

Производственная мощность подразделяется на входную, выходную, проектную, среднегодовую, ожидаемую, нормативную.

Входная мощность это мощность на начало планируемого периода, обычно на начало года.

Выходная мощность это мощность на конец планового периода, которая определяется по формуле:

М выходная = М н + М ввод – М выбывшая + ∆ М,

где М н – мощность на начало периода;

Мввод мощность, вводимая в плановом периоде;

М выбывшая мощность, выбывшая в течение года;

∆ М – прирост мощности по организационно-техническим причинам.

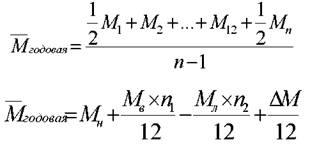

Средняя годовая мощность рассчитывается по следующим формулам:

где Мн – начало года;

Мв мощность введенная;

Мл мощность ликвидирования;

n1 и n2 – количество полных месяцев с момента ввода мощностей в действие до конца года и с момента выбытия до конца года.

Проектная мощность – это максимум мощности, который достигается в идеальных условиях.

Ожидаемая мощность составляет 92% от проектной мощности и характеризует эффективность мощности или ее использование.

Эффективность мощности определяется по формуле:

Эффект– это величина фактического выхода продукции к эффективности мощности и определяется по формуле:

Нормативная мощность это максимум мощности на отобранных производствах, которая всегда ниже или эквивалентна проектной мощности.

Нормативная мощность определяется как произведение трех сомножителей – проектной мощности, коэффициента использования и эффекта.

Пример. Кондитерская фабрика имеет 3 линии производственного поточного оборудования с эффектом 92% и коэффициентом использования мощности 85%. В апреле каждая линия работала в 3 смены по 8 часов. Каждая линия спроектирована на выпуск изделий 25 кг/час.

Нормативная мощность равна:

( 3 × 3 × 30 × 8 ×25) × 0,85 × 0,92 = 42,248 т

Дата добавления: 2016-11-02; просмотров: 741;