Формы и политика привлечения коммерческого кредита

Коммерческий кредит, предоставляемый по товарным операциям в форме отсрочки платежа, получает все большее распространение в современной финансовой практике. Для привлекающих его предприятий он является маневренной формой финансирования за счет заемного капитала наименее ликвидной части оборотных активов - запасов товарно-материальных ценностей. Кроме того, он позволяет автоматически сглаживать сезонную потребность в иных формах привлечения заемных финансовых средств, так как большая часть этой потребности связана с сезонными особенностями формирования запасов. Особенно возрастает роль коммерческого кредита при осуществлении предприятием внешнеэкономических товарных операций.

В современной финансовой практике выделяют следующие основные формы привлечения коммерческого кредита:

1. Коммерческий кредит с оформлением векселем. Это одна из наиболее перспективных форм привлечения коммерческого кредита, получившая широкое развитие в странах с развитой рыночной экономикой. Такая форма коммерческого кредита способствует смягчению последствий кризиса платежного оборота и сокращает потребность в денежных средствах, необходимых для его обслуживания. Для предприятий эта форма привлечения коммерческого кредита стимулирует снижение размера запасов товарно-материальных ценностей, а соответственно и ускорение оборота капитала.

Вексельный оборот по привлекаемому коммерческому кредиту обслуживается простыми и переводными векселями. Основная разница между ними состоит в том, что последний может быть передан плательщиком для исполнения любому третьему лицу путем индоссамента (передаточной надписи на векселе).

Срок вексельного коммерческого кредита зависит от вида продукции, сложившейся хозяйственной практики кредитования покупателей и состояния конъюнктуры финансового рынка. С учетом этих условий вексель может быть выдан с погашением: а) по предъявлению; б) в определенное время после предъявления; в) в определенное время после его составления; г) на определенную дату.

2. Коммерческий кредит по открытому счету. Он используется между постоянными контрагентами при многократных поставках заранее согласованного ассортимента продукции мелкими партиями (например, при поставках между оптовыми продавцами и потребителями продукции). В этом случае продавец относит стоимость отгруженной продукции на дебет счета, открытого покупателю, который погашает свою задолженность в обусловленные договором сроки (обычно раз в месяц). Особую разновидность комерческого кредита по открытому счету представляет случай взаимных поставок товаров предприятиями (например, предприятиями одного объединения). В этом случае каждое из предприятий открывает счет и выступает потребителем коммерческого кредита.

3. Коммерческий кредит в форме аванса покупателя. В процессе такого кредитования покупатель заранее перечисляет продавцу определенную сумму аванса (в форме полной или частичной предоплаты стоимости продукции). В современных условиях "рынка продавца" и кризиса платежного оборота авансирование поставщиков продукции ее покупателями получило широкое распространение.

4. Коммерческий кредит в форме консигнации. Консигнационная операция представляет собой скрытую форму коммерческого кредита. Она представляет собой одну из форм комиссионных торговых операций, при которой консигнант дает поручение на совершение сделок по продаже товаров со своих (обычно арендуемых) складов, размещенных в другой стране или в свободной экономической зоне, а консигнатор принимает и исполняет это поручение, заключая сделки по продаже товаров с этого склада (обычно сдаваемого им в аренду консигнатору) от своего имени, но за счет консигнанта. Расчеты с консигнантом осуществляются лишь после того, как поставленные товары реализованы. Кредитование в форме консигнации широко практикуется отечественными торговыми предприятиями в их внешнеэкономических операциях (в этом случае коммерческий кредит носит для предприятий - консигнаторов самый безопасный в финансовом отношении характер).

Привлекая к использованию заемный капитал в форме коммерческого кредита предприятие своей основной целью ставит максимальное удовлетворение потребности в финансировании за этот счет запасов товарно-материальных ценностей и снижение в связи с этим общей стоимости его привлечения (заемный капитал, привлекаемый в форме коммерческого кредита, обычно стоит намного ниже, чем привлекаемый в форме банковского кредита). Эта цель определяет содержание политики привлечения коммерческого кредита.

Политика привлечения коммерческого кредита представляет собой часть общей политики привлечения заемных финансовых средств, заключающейся в обеспечении максимального удовлетворения потребности в финансировании за счет заемного капитала формирования запасов товарно-материальных ценностей при одновременном удешевлении стоимости привлечения этого капитала.

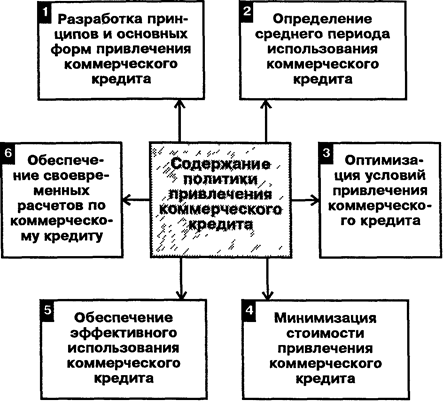

Политика привлечения коммерческого кредита предусматривает (рисунок 58):

1. Разработку принципов и основных форм привлечения коммерческого кредита. Этот кредит носит строго целевой характер, поэтому потребность в нем определяется с учетом планируемого объема активов в форме запасов товарно-материальных ценностей. Принципы и формы привлечения коммерческого кредита определяются с учетом сложившейся хозяйственной практики; структуры и периодичности закупок сырья, материалов и товаров; длительности хозяйственных связей с партнерами и ряда других условий.

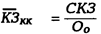

2. Определение среднего периода использования коммерческого кредита. Для прогнозирования этого показателя рассчитывается средний период задолженности по коммерческому кредиту за ряд прошедших периодов. При его расчете используется следующая формула:

где К3кк - средний период задолженности по коммерческому кредиту, в днях;

СКЗ - средняя сумма остатка задолженности по коммерческому кредиту в рассматриваемом периоде;

Рисунок 58. Основное содержание политики привлечения коммерческого кредита

Оо - сумма однодневного оборота запасов товарно-материальных ценностей по себестоимости в рассматриваемом периоде.

Динамика этого показателя за ряд предшествующих периодов и его корректировка с учетом разработанных принципов привлечения коммерческого кредита позволяют определить средний период использования коммерческого кредита в планируемом периоде.

3. Оптимизацию условий привлечения коммерческого кредита. Процесс этой оптимизации предусматривает разработкусоответствующих мероприятий по расширению сферы кредитных отношений с постоянными хозяйственными партнерами по товарным операциям; по привлечению новых партнеров с возможностями широкого использования коммерческого кредита; по обеспечению увеличения среднего периода использования коммерческого кредита; по совершенствованию форм коммерческого кредита в разрезе отдельных хозяйственных партнеров и других.

4. Минимизацию стоимости привлечения коммерческого кредита. На первый взгляд может показаться, что небольшая (в рамках одного месяца) отсрочка платежа за приобретенные сырье и товары представляет собой одну из маркетинговых услуг, не имеющих стоимостного выражения. Однако это не так. Стоимость данной услуги в этом случае измеряется размером скидки, которую покупатель продукции получает от ее продавца при осуществлении наличного платежа (товар против денег). Если размер такой скидки составляет 10%, то это и будет характеризовать стоимость коммерческого кредита, предоставляемого в рамках до одного месяца. При более высоких сроках стоимость отсрочки платежа оговаривается, особо и включается в сумму векселя, подлежащего оплате. Задачей финансового менеджера является минимизация стоимости привлечения каждого коммерческого кредита. Ни по одному коммерческому кредиту стоимость привлечения не должна превышать уровень ставки процента за краткосрочный банковский кредит с аналогичным периодом (иначе более выгодным окажется привлечение банковского кредита для расчета с поставщиком).

5. Обеспечение эффективного использования коммерческого кредита. Критерием такой эффективности выступает разница между средним периодом использования коммерческого кредита и средним периодом обращения запасов товарно-материальных ценностей, которые он обслуживает. Чем выше положительное значение этой разницы, тем эффективней использование предприятием коммерческого кредита. Регулятором уровня эффективности в этом случае выступают увеличение среднего периода использования коммерческого кредита или уменьшение среднего периода обращения сформированных за его счет запасов товарно-материальных ценностей.

6. Обеспечение своевременных расчетов по коммерческому кредиту. При превышении среднего периода использования коммерческого кредита над средним периодом обращения запасов товарно-материальных ценностей финансовые проблемы обеспечения таких расчетов обычно не возникают. В противном случае для расчетов должны быть привлечены дополнительные источники денежных активов (по крупным кредитам в этом случае может формироваться специальный резервный денежный фонд). Расчеты по коммерческому кредиту включаются в планируемый график потока платежей и контролируются в процессе текущего мониторинга финансовой деятельности.

В процессе привлечения коммерческого кредита должны быть исключены внефинансовые формы воздействия со стороны кредиторов (навязывание ненужного ассортимента товаров, продукции низкого качества, требования прекращения хозяйственных отношений с конкурентами продавца и т.п.).

Дата добавления: 2016-09-20; просмотров: 896;