Инвестиционная деятельность: субъекты, объекты, механизм осуществления, государственное регулирование.

Любое имущество (в том числе и деньги), а также имущественные права становятся инвестициями, тогда, когда владелец или пользователь этого имущества (имущественных прав) вкладывает их в какой-либо объект с целью получения прибыли и достижения полезного эффекта, то есть осуществляет инвестиционную деятельность. Под последней понимают вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Решающими факторами активизации инвестиционной деятельности являются: кардинальное улучшение инвестиционного климата, стабильность и предсказуемость условий хозяйствования инвесторов, восстановление их доверия и мотивации к вложению средств в реальный сектор экономики.

Важными путями активизации инвестиционной деятельности должны стать следующие:

• Совершенствование законодательства, регулирующего инвестиционную деятельность, устранение противоречий различных законов, ускорение подготовки пакета нормативно-правовых актов, предусматривающего конкретные механизмы реализации федерального закона О внесении изменений и дополнений в Федеральный закон Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений;

• обеспечение стабильности и прозрачности отношений собственности, создание правовой основы для безусловного исполнения контрактов и взаимного соблюдения обязательств субъектами инвестиционного рынка, повышение ответственности за нарушение прав инвесторов;

• создание действенного механизма защиты прав и интересов инвестора;

• формирование эффективных механизмов страхования инвестиций (страхование имущественных интересов инвесторов, страхование кредитов для долгосрочных инвестиций, страхование ценных бумаг);

• обеспечение адекватной информационной системы на инвестиционном рынке, регламентации состава и структуры раскрываемой информации финансового и нефинансового характера, разработка правил раскрытия информации, а также процедур, позволяющих обеспечить доступ к информации;

•государственная поддержка приоритетных инвестиционных проектов.

При использовании инвестиционной терминологии необходимо выделять понятия:

1. Инвестиции - любой вид имущества и имущественных прав, вкладываемые в объекты инвестиционной деятельности ради извлечения прибыли или получения иного положительного эффекта. Иными словами, под инвестициями понимают то, что вкладывается в инвестиционные объекты.

2. Инвестиционный объект - любые объекты, в которые вкладываются инвестиции. Принято такие объекты подразделять на четыре группы:

- объекты реального капитала (предприятия, иная недвижимость, станки, оборудование и т.п.);

- финансовые средства (прежде всего, ценные бумаги, а также валюта, страховые полисы и другие финансовые инструменты);

- нефинансовые средства (драгоценные камни, драгоценные металлы, предметы коллекционирования и др.);

- человеческий капитал (образование, переподготовка кадров, здравоохранение, и т.п.).

3. Инвестирование - непосредственный процесс вложения инвестиций в объекты инвестирования.

4. Инвестиционная деятельность - процесс, включающий как собственно инвестирование, так и последующее осуществление иных действий с целью получения от инвестиций прибыли или иного положительного (социального или экологического) эффекта.

Существующие в настоящее время подходы к определению понятий “инвестиции” и “инвестирование” можно условно разделить на две группы: “теоретические” и “общепринятые”. С теоретической (макроэкономической) точки зрения, под инвестированием надо понимать только реальное инвестирование, то есть приобретение новых капитальных товаров (станков, машин, зданий, оборудования и т.п.). Лишь эти затраты учитываются как инвестиционные расходы при подсчете валового внутреннего продукта и являются составной частью совокупного спроса. В “общепринятом” смысле инвестиции – это любые (чаще - денежные) средства, вкладываемые в любые объекты (не только реального капитала) с целью получения в будущем прибыли (дохода) или иного положительного эффекта.

Капитальные вложения– это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты . Как следует из данного определения, к капитальным вложениям могут быть отнесены инвестиции только в основные средства, т.е. средства, срок эксплуатации которых превышает один год.

Объекты капитальных вложений. Согласно закону Об инвестиционной деятельности..., к ним относятся находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами .

Субъекты инвестиционной деятельности. Закон Об инвестиционной деятельности... выделяет четырех основных субъектов инвестиционной деятельности:

– инвесторов;

– заказчиков;

– подрядчиков;

– пользователей объектов капитальных вложений.

Инвесторы осуществляют капитальные вложения с использованием собственных и (или) привлеченных средств. Инвесторами могут быть:

– физические лица;

– юридические лица;

– создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц;

– государственные органы;

– органы местного самоуправления;

– иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

Заказчики – уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность иных субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы.

Подрядчики – физические или юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым в соответствии с ГК РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений – физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются объекты капитальных вложений. Пользователями объектов капитальных вложений могут быть инвесторы.

Государство для выполнения своих функций регулирования экономики использует как экономические (косвенные), так и административные (прямые) методы воздействия на инвестиционную деятельность и экономику страны путем издания и корректировки соответствующих законодательных актов и постановлений, а также путем проведения определенной экономической, в том числе и инвестиционной, политики. Сущность форм и методов государственного регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, заключается в следующем. 1.Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, ведется органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации. 2. Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, предусматривает:1) создание благоприятных условий для развития инвестиционной деятельности;

2) прямое участие государства в инвестиционной деятельности, осуществляемой в форме капитальных вложений.

3. Государственное регулирование инвестиционной деятельности в форме капитальных вложений может осуществляться с использованием иных форм и методов в соответствии с законодательством Российской Федерации.

4. В условиях возникновения на территории Российской Федерации чрезвычайных ситуаций деятельность субъектов инвестиционной деятельности, оказавшихся в зоне чрезвычайной ситуации, осуществляется в соответствии с законодательством Российской Федерации.

Благоприятные условия для развития инвестиционной деятельности создаются государством путем: -совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений; -установления субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера; -защиты интересов инвесторов; -предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами, не противоречащих законодательству Российской Федерации; расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного на- -создания и развития сети информационно-аналитических центров, осуществляющих регулярное проведение рейтингов и публикацию рейтинговых оценок субъектов инвестиционной деятельности; -принятия антимонопольных мер; -расширения возможностей использования залогов при осуществлении кредитования; -развития финансового лизинга в Российской Федерации; -проведения переоценки основных фондов в соответствии с темпами инфляции; -создания возможностей формирования субъектами инвестиционной деятельности собственных инвестиционных фондов.

Классификация инвестиций и структура инвестиций (общая, реальных инвестиций; портфельных инвестиций) и капитальных вложений (технологическая, воспроизводственная, отраслевая, по источникам финансирования, по формам собственности)

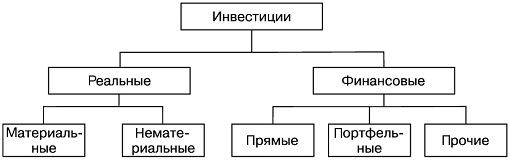

В типологии инвестирования основной является классификация инвестиций по объектам инвестиционной деятельности (или по объектам вложения инвестиций). По данному признаку выделяют реальные и финансовые инвестиции (рис. 1.1).

Реальные (капиталообразующие) инвестиции подразделяются на материальные и нематериальные. Первые включают инвестиции в осязаемые объекты — в здания, сооружения, машины, оборудование и т.д., вторые (потенциальные, иногда называемые интеллектуальными) — это вложение средств на приобретение патентов, лицензий, оплату научно-исследовательских работ, реализацию программ переподготовки и повышения квалификации кадров и т.п. В статистической практике реальные инвестиции именуют инвестициями в нефинансовые активы, учет которых ведется по сектору нефинансовых предприятий в соответствии с методологией Международного валютного фонда.

Рис. 1.1. Классификация инвестиций по объектам инвестирования

Финансовые инвестиции - это вложение капитала в акции, облигации, банковские вклады, инвестиционные сертификаты и другие ценные бумаги. Финансовые инвестиции подразделяют на прямые (в реальные активы), портфельные и прочие. К первым относятся вложения в акции акционерных обществ с целью получения дивидендов и приобретения права на участие в управлении. Это инвестиции, сделанные юридическими и физическими лицами, полностью владеющими организацией или контролирующими не менее 10 % акций или уставного (складочного) капитала организации. К портфельным относятся инвестиции в разные виды ценных бумаг, принадлежащие разным эмитентам, с целью повышения вероятности получения дохода от вложенных средств. К ним относится покупка акций, паев, облигаций, векселей и других долговых ценных бумаг. Они составляют менее 10 % в уставном (складочном) капитале организации. Инвестиции, не подпадающие под определение прямых и портфельных, указываются как прочие — торговые кредиты, кредиты правительств иностранных государств под гарантии Правительства Российской Федерации, прочие кредиты (кредиты международных финансовых организаций и т.д.), банковские вклады.

Соотношение в экономике страны между реальными и финансовыми инвестициями является важным показателем экономического развития. «В примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями. Высокое развитие институтов финансового инвестирования в значительной степени способствует росту реальных инвестиций. Как правило, эти две формы являются взаимодополняющими, а не конкурирующими».

В структуре инвестиций в экономике России происходят изменения, характерные для страны с развивающимися рыночными отношениями. Об этом свидетельствует динамика объемов инвестиций в нефинансовые активы (реальные инвестиции) и финансовых вложений, учет которых по методологии Международного валютного фонда Росстат ведет с 1995 года.

В Российском статистическом ежегоднике, к сожалению, отсутствуют данные об объемах инвестиций в нематериальные и другие нефинансовые активы. Но, учитывая тот факт, что в составе инвестиций в нефинансовые активы почти 98 % составляют инвестиции в основной капитал, будем сравнивать динамику объема последних с динамикой финансовых вложений.

По срокам вложений инвестиции подразделяются на краткосрочные (на период до одного года), среднесрочные (от одного до трех лет) и долгосрочные (на срок свыше трех лет).

По формам собственности обычно выделяют государственные, частные, иностранные и смешанные инвестиции. Этим не исчерпываются все формы собственности, поэтому в статистической практике поданному признаку выделяют муниципальные инвестиции, инвестиции потребительской кооперации, общественных и религиозных организаций (объединений). Кроме того, смешанные инвестиции подразделяются на смешанные российские и совместные российские и иностранные. На наш взгляд, при классификации по данному признаку необходимо из состава государственной собственности выделять федеральную и собственность субъектов Российской Федерации.

Рис. 1.2. Классификация инвестиций по формам собственности

В статистической практике используются различные классификации инвестиций по направлениям их использования, например инвестиции в основной капитал могут классифицироваться по формам собственности, по отраслям экономики и т.д.

По территориальному (региональному) признаку необходимо выделять внутренние инвестиции, вкладываемые в отечественные объекты, которые, в свою очередь, дифференцируются по регионам страны; внешние (зарубежные) инвестиции, вкладываемые за рубежом.

По сферам экономики можно выделить производственные и непроизводственные инвестиции.

В литературе по-разному классифицируют инвестиции по степени инвестиционного риска. По одной классификации поданному признаку различают агрессивные, умеренные и консервативные инвестиции. Первые из них характеризуются высокой прибыльностью, низкой ликвидностью и высокой степенью риска. Для умеренных инвестиций характерна умеренная степень риска, а к консервативным относятся инвестиции с высокой ликвидностью и низкой степенью риска.

Подругой классификации поданному признаку выделяются высокодоходные, сред не доходные, низкодоходные и бездоходные инвестиции1.

В составе инвестиций выделяют так называемые автономные инвестиции, которые не связаны с изменением уровня доходов. К ним относятся значительная часть государственных инвестиций с длительным сроком освоения, государственные капиталовложения и инвестиции, являющиеся прямым следствием изобретений.

Указанные инвестиции необходимо отличать от инвестиций с аналогичным названием при классификации инвестиций по совместимости их осуществления. Поданному признаку выделяют независимые (автономные) инвестиции, которые могут быть реализованы как независящие от других объектов инвестирования в общей инвестиционной программе предприятия, взаимозависимые, очередность реализации или последующая эксплуатация которых зависит от других объектов инвестирования, и взаимоисключающие, которые требуют альтернативного выбора1.

Инвестиции (капитальные вложения) в основной капитан классифицируются также по отраслевому назначению строящихся объектов:

· объекты производственного назначения;

· объекты сельскохозяйственного назначения;

· объекты транспорта и связи;

· жилищное строительство;

· геолого-разведочные работы;

· объекты социальной сферы (учреждения здравоохранения, образования, культуры, торговли и др.).

В международной практике в составе инвестиций выделяются: венчурные, прямые, портфельные и аннуитет. К венчурным относятся инвестиции, направляемые в ИП. имеющие высокую степень риска: к прямым — вложения в основной капитал предприятий и организаций производственной и непроизводственной сферы. Понятие портфельных инвестиций нами уже ранее рассмотрено. Аннуитет включает инвестиции, которые приносят вкладчику доход через равные промежутки времени.

Дата добавления: 2016-05-05; просмотров: 7910;