Структура инвестиций

Реальные (нефинансовые) инвестиции чаще всего подразделяют на две группы: материальные (вещественные) и нематериальные. В отечественной статистической практике в структуре инвестиций в нефинансовые активы принято выделять:

· инвестиции в основной капитал;

· инвестиции в нематериальные активы;

· инвестиции в другие нефинансовые активы;

· затраты на научно-исследовательские, опытно-конструкторские и технологические работы.

Инвестиции в основной капитал включают все затраты на создание и воспроизводство основных средств, куда входят: новое строительство. расширение, а также реконструкция и модернизация объектов, которые приводят к увеличению первоначальной стоимости объектов и относятся на добавочный капитал организации, приобретение машин, оборудования, транспортных средств, затраты на формирование основного стада, выращивание многолетних насаждений и т.д. Начиная с 2001 года инвестиции в основной капитал учитываются без налога на добавленную стоимость.

Инвестиции в нематериальные активы, по классификации Росстата. включают объекты интеллектуальной собственности: патенты, авторские права, деловую репутацию организации и т.д.

Кинвестициям в другие нефинансовые активы отнесены затраты на приобретение в собственность земельных участков, объектов природопользования и других нефинансовых активов. Затраты на приобретение земельных участков и объектов природопользования отражаются на основе документов, выданных государственными органами по земельным ресурсам и землеустройству согласно оплаченным или принятым к оплате счетам.

Инвестиции на научно-исследовательские, опытно-конструкторские и технологические работы включают расходы, связанные с выполнением работ, отражаемых в бухгалтерском учете в качестве вложений во внеоборотные активы, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном порядке, или по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства. В структуре инвестиций в нефинансовые активы наибольший вес составляют инвестиции в основной капитал.

Без объектов малого предпринимательства и параметров неформальной деятельности.

Без инвестиций в прирост запасов материальных оборотных средств.

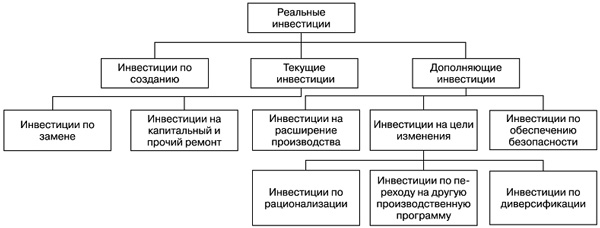

Могут быть использованы и другие классификации реальных инвестиций. Например, Ю. Блех и У. Гетце рекомендуют реальные инвестиции по признаку (критерию) их причины разграничивать на инвестиции по созданию, текущие и дополняющие (рис. 1.3).

Инвестиции по созданию вкладываются на открытие нового предприятия или филиала существующего.Текущие инвестиции направляются на текущий и капитальный ремонт и на замену (обновление) парка машин и оборудования.Дополняющие инвестиции направляются на развитие производства и обеспечение безопасности на существующих производственных площадях предприятия.

Близкой по структуре к приведенной классификации является классификация пожизненным циклам предприятия. В соответствии с этим признаком выделяют начальные инвестиции (нетто-инвестиции) — на создание предприятия: экстенсивные — на расширение существующего предприятия; реинвестиции — на воспроизводство основных фондов на действующем предприятии.

На уровне предприятия реальные инвестиции можно классифицировать также по его функциональным сферам: материально-техническое снабжение, производство, сбыт и т.д.

Другая классификация, используемая на этом уровне, предусматривает выделение следующих групп инвестиций: на замену оборудования, на модернизацию оборудования, на расширение производства, на диверсификацию и стратегические инвестиции.

Рис. 1.3. Виды реальных инвестиций по критерию «причина инвестиций»

Несколько иначе рекомендуют подразделять инвестиции в реальные активы (куда включаются нематериальные активы) И.В. Липсиц и В.В. Коссов. По их мнению, следует выделять следующие группы инвестиций.

Инвестиции в повышение эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства.

Инвестиции в увеличение производственных мощностей. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств.

Инвестиции в создание новых производственных мощностей.Такие инвестиции призваны обеспечить создание совершенно новых предприятий, которые будут выпускать ранее не изготавливавшиеся фирмой товары (или обеспечивать оказание нового типа услуг), либо позволять фирме предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для нее рынки.

Инвестиции ради удовлетворения требовании государственных органов управления. Эта разновидность инвестиций становится необходимой в том случае, когда фирма оказывается перед необходимостью удовлетворить требования властей в отношении экологических стандартов, либо безопасности продукции, либо иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента.

Подобная классификация инвестиций строится исходя из различного уровня риска, характерного для каждой из перечисленных групп.

Сточки зрения инвестиционной стратегии предприятия рекомендуется также выделять пассивные инвестиции, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений. и активные, которые обеспечивают повышение конкурентоспособности предприятия.

Дата добавления: 2016-05-05; просмотров: 1372;