Пример (продолжение предыдущего примера).

Сумма общехозяйственных затрат за январь - 34000 руб. В соответствии с учетной политикой базой распределения общехозяйственных затрат - заработная плата основных производственных рабочих.

Коэф. 26 = 34000 / (18600+24620+49300+32000+29000) = 0,22

В себестоимость «Изделия К-1»: 18600руб. х 0,22 = 4092 руб.

В себестоимость «Изделия К-2»: 24620руб. х 0,22 = 5416 руб.

В себестоимость «Изделия К-3»: 49300руб. х 0,22 = 10846 руб.

В себестоимость «Изделия К-4»: 32000руб. х 0,22 = 7040 руб.

В себестоимость «Изделия К-5»: 34000- (4092+5416+10846+7040) = 6606 руб.

В учете будет сделана запись:

Дебет 20/К-1 - 4092 руб.

Дебет 20/К-2 - 5416 руб.

Дебет 20/К-3 - 10846 руб.

Дебет 20/К-4 - 7040 руб.

Дебет 20/К-5 - 6606 руб. Кредит 26 -34000 руб.

2-ой способ. Общехозяйственные затраты включаются в расходы отчетного периода полностью: Дебет 90 Кредит 26.

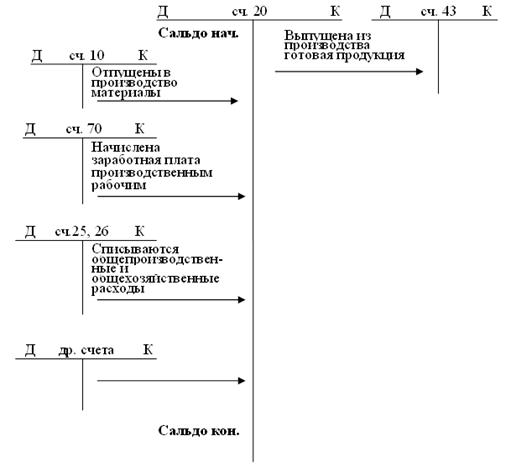

В конце месяца необходимо сумму затрат, связанных с производством продукции (незавершенное производство на начало месяца и затраты за месяц) разделить между готовой продукций и незавершенным производством на конец месяца. Обычно сначала оценивают незавершенное производство на конец месяца, а потом уже себестоимость выпущенной за месяц продукции.

У производящих продукцию организаций, незавершенным производством называется продукция, не прошедшая всех стадий производственного процесса, а также изделия не укомплектованные, не прошедшие испытаний и технической приемки. Незавершенное производство оценивается в конце месяца.

Если предметом деятельности организации является выполнение работ (оказание услуг), то незавершенным производством называются все затраты по несданным заказчику работам или услугам: незавершенное производство на начало месяца + затраты за месяц. Если работа или услуга сдана заказчику, то незавершенное производство по этой работе или услуге равно нулю.

В бухгалтерском учете незавершенное производство представляет собой сальдо по счету 20.

Фактическая производственная себестоимость выпущенной за месяц готовой продукции (работ, услуг) рассчитывается по формуле:

| Производственная себестоимость готовой продукции (работы, услуги) | = | Незавершенное производство на начало месяца | + | Затраты за месяц | - | Незавершенное производство на конец месяца |

Выпуск готовой продукции отражается записью: Дебет 43 Кредит 20. Счет 43 «Готовая продукция» используется только в сфере материального производства. Поэтому, если предмет деятельности организации - выполнение работ или оказание услуг, то стоимость сданных заказчику работ, (услуг) списывается: Д 90 К 20.

Рис. 8.2. Учёт затрат на производство и выпуск готовой продукции (работ, услуг)

Дата добавления: 2016-06-13; просмотров: 667;