Учёт продажи продукции (работ, услуг) и определение финансового результата

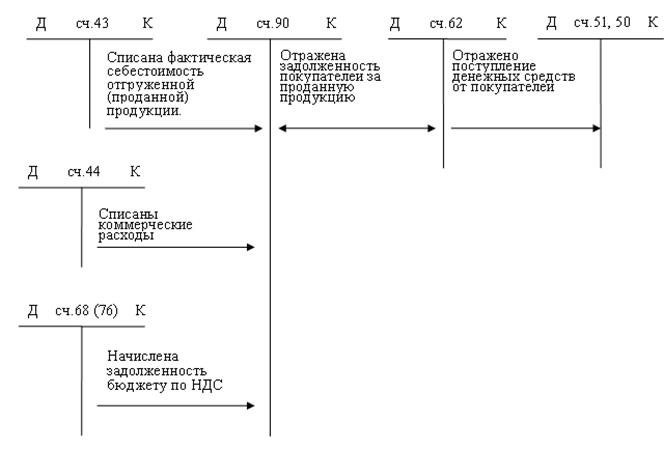

Учёт продажи ведётся на счёте 90 «Продажи». По кредиту этого счёта показывается выручка от продажи продукции, а по дебету- полная себестоимость выпущенной из производства продукции (работ, услуг), НДС, акцизы и др. Полная себестоимость включает в себя фактическую себестоимость готовой продукции (работ, услуг), сформированную на счёте 20 и коммерческие расходы (расходы на продажу).

|

Рис. 9.1. Учёт продажи продукции при обычном (общем) порядке перехода права собственности

* Запись Дебет 90 Кредит 68 производится в случае, если в соответствии с учётной политикой начисление НДС бюджету производится в момент отгрузки.

Запись Дебет 90 Кредит 76 производится в случае, если в соответствии с учётной политикой начисление НДС бюджету производится в момент оплаты. В этом случае записью Дебет .90 Кредит 76 сумма НДС как бы резервируется, а при поступлении оплаты она начисляется и уплачивается в бюджет (Дебет 76 Кредит 68, Дебет 68 Кредит 51).

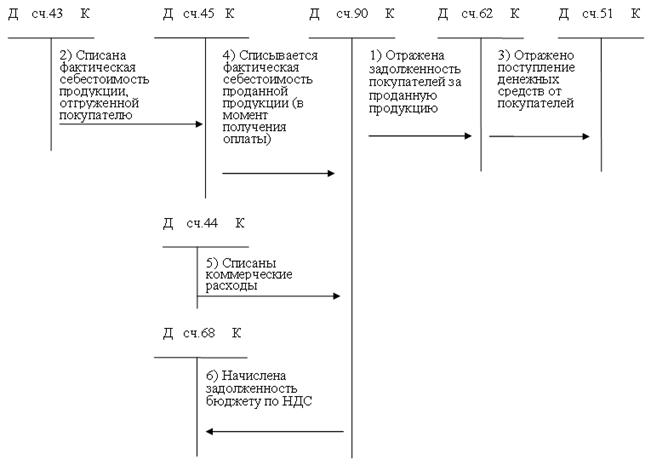

Для учёта продаж в исключительных случаях может быть использован счёт 45 «Товары отгруженные», если выручка не может быть признана некоторое время в бухгалтерском учёте при особых моментах перехода права собственности - сдаче товаров на комиссию, экспортных операциях и т.п. В подобных случаях готовая продукция списывается проводкой Дебет 45 Кредит 43, а в момент признания выручки (ПБУ 9 /99) - списывается проводкой - Дебет 90 Кредит 45. Только после этого начисляются НДС и акцизы.

Рис. 9.2. Учёт продажи продукции при наличии особого момента перехода права собственности

Ежемесячно путем сравнения оборотов дебета и кредита счета 90 «Продажи» определяется финансовый результат от продажи, который списывается на активно-пассивный счет 99 «Прибыли и убытки»:

- прибыль: Дебет счета 90 «Продажи», субсчет 9 «Прибыль от продаж» Кредит счета 99 «Прибыль и убытки»;

- убыток:Дебет счета 99 «Прибыль и убытки» Кредит счета 90 «Продажи», субсчет 9 «Убыток от продаж».

Для самоконтроля определите финансовый результат, исходя из следующих данных:

Задание:

Организация реализовала готовую продукцию по цене 90 тыс. руб., в том числе НДС 15 тыс. руб. Себестоимость проданной продукции - 40 тыс. руб. Расходы, связанные с реализацией, – 10 тыс. руб. По проданной продукции был начислен НДС по установленной ставке 20% - 15 тыс. руб. Отразите продажу продукции на счетах бухгалтерского учёта. В организациях принят момент реализации для целей уплаты НДС – «по отгрузке».

Вопросы для самоконтроля:

1. По какой стоимости оценивается готовая продукция?

2. На каких синтетических счетах учитывается готовая продукция?

3. В каких случаях используется счет 40?

4. На какой счет списывается себестоимость готовой продукции при

продаже?

5. В каком случае используется счет 45 «Товары отгруженные»?

6. Перечислите основные реквизиты договора на продажу готовой

продукции.

7. В какой момент переходит право собственности на продукцию

покупателю?

8. Какие расходы относятся к расходам, связанным с продажей продукции?

9. Как часто проводится инвентаризация готовой продукции?

10. На какие счета списываются излишки и недостача готовой продукции?

Тесты для самостоятельного контроля:

1. Выручка от продажи товаров, продукции (работ, услуг) в бухгалтерском учете отражается проводкой:

а) Дебет 62 Кредит 43 (41, 20);

б) Дебет 62 Кредит 90;

в) Дебет 62 Кредит. 91.

2. Суммы НДС, подлежащие получению от покупателей и заказчиков, учитываются обособленно на счете:

а) 90;

б) 62;

в) 19.

3. Участие в уставных капиталах других организаций:

а) не относится к расходам по обычным видам деятельности;

б) относится к расходам по обычным видам деятельности в организациях, для которых участие в уставных капиталах является предметом деятельности;

в) относится к расходам по обычным видам деятельности.

4. Финансовый результат от продажи продукции определяется на счете:

а) 90 «Продажи»;

б) 84 «Нераспределенная прибыль (непокрытый убыток)»;

в) 99 «Прибыли и убытки».

5. Финансовый результат от прочих доходов и расходов определяется на счете:

а) 84 «Нераспределенная прибыль (непокрытый убыток)»;

б) 91 «Прочие доходы и расходы»;

в) 99 «Прибыли и убытки».

6. Счет 99 «Прибыли и убытки»:

а) активный;

б) пассивными;

в) активно-пассивный.

7. Конечный финансовый результат формируется на счете 99 «Прибыли и убытки» с учетом расходов:

а) коммерческих;

б) прочих;

в) производственных.

Дата добавления: 2016-06-13; просмотров: 1068;