Постоянные затраты - это затраты, которые не изменяются при изменении объема производства в релевантном диапазоне.

Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы по аренде производственных площадей, амортизация основных средств производственного назначения. На практике руководство предприятия заранее принимает решение о том, каким должны быть постоянные затраты, на основе планируемых смет по группам этих затрат.

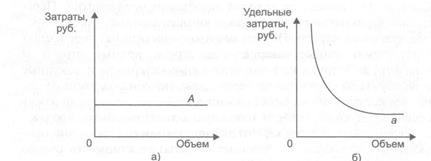

Особенность поведения постоянных затрат заключается в том, что совокупные постоянные затраты не зависят от объемов производства, а в расчете на единицу продукции при увеличении объема производства они уменьшаются и, наоборот, при уменьшении объема производства увеличиваются ( рис.1.3).

В практической деятельности совокупные постоянные затраты неизменны для всех объемов производства только в краткосрочном периоде, но если рассматривать длительный период, они имеют тенденцию к изменению. В связи с этим используют понятие «релевантный диапазон».

«Релевантный диапазон» - это диапазон объема производства, в пределах которого постоянные затраты остаются неизменными, а за его пределами могут изменяться ступенчато.

Рис. 1.3 Динамика совокупных (а) и удельных (б) постоянных затрат

На практике только постоянные или только переменные затраты встречаются достаточно редко. Большая часть затрат имеет одновременно и постоянные и переменные составляющие, поэтому говорят об условно-постоянных или условно-переменных затратах.

Условно-постоянные затраты — это затраты, растущие скачкообразно, т.е. при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают. Например, для увеличения количества выпускаемой продукции в цехе необходимо установить еще один станок, но одновременно с ростом объема производства увеличатся постоянные затраты за счет амортизационных отчислений на станок.

Также к условно-постоянным можно отнести, например, расходы на содержание склада:

1) постоянная часть – аренда складских помещений и коммунальные услуги;

2) переменная часть – затраты на хранение и перемещение товарно-материальных запасов.

Условно-переменные затраты также меняются в зависимости от изменения деловой активности предприятия, но в отличие от переменных затрат эта зависимость не является прямой. Например, ежемесячная плата за телефон включает в себя две составляющих: постоянную часть - абонентскую плату и переменную - междугородные переговоры. Затраты на эксплуатацию производственного оборудования также состоят из постоянной компоненты – амортизационных отчислений и переменной компоненты – затрат на обслуживание оборудования.

Для описания степени реагирования переменных затрат на объем производства используют коэффициент реагирования затрат (К), введенный немецким ученым К. Меллеровичем. Этот коэффициент характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

, ( 1.1)

, ( 1.1)

где Y – темпы роста затрат, %;

Х – темпы роста деловой активности фирмы, %.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Коэффициент реагирования затрат при этом будет равен единице.

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными. Значение коэффициента реагирования затрат должно быть больше единицы.

Наконец, затраты, темпы роста которых отстают от темпов роста деловой активности предприятия, называются дегрессивными. Значение коэффициента реагирования будет лежать при этом в интервале: 0 < К < 1.

Следовательно, любые затраты в общем виде могут быть представлены формулой:

Y=A + bX, (1.2)

где Y - совокупные затраты, руб.;

А - их постоянная часть, не зависящая от объемов

производства, руб.;

b - переменные затраты в расчете на единицу

продукции (коэффициент реагирования затрат),

руб.;

X - показатель, характеризующий деловую

активность организации (объем производства

продукции, оказанных услуг, товарооборота и др.) в

натуральных единицах измерения.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

Дата добавления: 2016-06-13; просмотров: 1691;