Учет расчетов с подотчетными лицами и с персоналом по прочим операциям.

Для обобщения информации о расчетах с персоналом организации, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами, предназначен счет 73 «Расчеты с персоналом по прочим операциям».

К счету могут быть открыты следующие субсчета: «Расчеты по предоставленным займам», «Расчеты по возмещению материального ущерба», «Расчеты за товары, проданные в кредит» и др.

На субсчете «Расчеты по предоставленным займам» отражаются расчеты по предоставленным работникам займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.). Договор займа должен быть заключен в письменной форме.

Заемщик выдает организации обязательство о возврате полученных средств. В обязательстве указывается, что в случае увольнения заемщика по собственному желанию без уважительных причин, за нарушение трудовой дисциплины или при нецелевом использовании полученных средств заем подлежит возврату организации досрочно.

По дебету счета 73 субсчет «Расчеты по предоставленным займам», отражается сумма предоставленного работнику займа в корреспонденции со счетом 50, 51.

По кредиту счета 73 отражается сумма платежей, поступившая от работника-заемщика в погашение займа, в корреспонденции со счетом 70, 50, 51.

Если заем, выданный работнику, им не возвращен (или возвращен не полностью), эта задолженность подлежит списанию:

Д 91 К 73.

На субсчете «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и ТМЦ, брака, а также по возмещению других видов ущерба.

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым Кодексом РФ.

Полная материальная ответственность работника состоит в его обязанности возмещать причиненный ущерб в полном размере. Она может возлагаться на работника лишь в случаях, предусмотренных ТК или иными законами.

Полная материальная ответственность возлагается на работника в следующих случаях:

1) когда в соответствии с ТК на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

2) недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

3) умышленного причинения ущерба;

4) причинения ущерба в состоянии алкогольного, наркотического или токсического опьянения;

5) причинения ущерба в результате преступных действий работника, установленных приговором суда;

6) причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

7) разглашения сведений, составляющих охраняемую законом тайну, в случаях, предусмотренных ФЗ;

8) причинения ущерба не при исполнении работником трудовых обязанностей.

Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с руководителем организации, заместителями руководителя, главным бухгалтером.

Письменные договоры о полной индивидуальной или коллективной материальной ответственности, то есть о возмещении работодателю причиненного ущерба в полном размере за недостачу вверенного работникам имущества, заключаются с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если месячный срок истек, или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание осуществляется в судебном порядке.

Работник, виновный в причинении ущерба, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

В учете операции по учету удержаний за причиненный материальный ущерб (недостачу материальных ценностей) оформляются следующими записями:

Д 94 К 01, 07, 10, 41, 43 – списывается фактическая себестоимость недостачи;

Д 94 К 19 – списывается НДС от покупной стоимости недостающих материальных ценностей;

Д 73 К 94 – отнесена недостача по фактической себестоимости материальных ценностей и сумма НДС на виновное лицо – работника организации;

Д 50 К 73 – внесена сумма недостачи виновным лицом в кассу;

Д 70 К 73 – удержана сумма недостачи из сумм оплаты труда виновного лица.

10. Учет расчетов с поставщиками и покупателями.

Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно на субсчете к счету 62.2.

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 "Расчеты с покупателями и заказчиками" обособленно. Как только счет дебетуется – у организации возникает дебиторская задолженность. Если имеет место предоплата или получение аванса – у организации возникает кредиторская задолженность.

Полученный от покупателя аванс отражается на счете 62 субсчет «авансы полученные», как правило это 62.2. НДС с полученного аванса отражается проводкой:

Д62.2 К68.2 – начислен НДС с полученного аванса.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" (на сумму погашения задолженности) и 91 "Прочие доходы и расходы" (на величину процента).

Основными видами договоров, которыми наиболее часто оформляются взаимоотношения с покупателями и заказчиками являются: договор купли-продажи, договор поставки и договор оказания услуг. У каждого из перечисленных договор есть свои существенные условия, которые очень важны для бухгалтера, в том числе в части учета расчетов с покупателями и заказчиками.

В бухгалтерском учете продавца отражение факта продажи товара (оказания услуги) предполагает следующие действия:

- определение момента списания с баланса проданных товаров;

- своевременное исчисление сумму НДС и акцизов;

- отражение факта перехода права собственности на товар и возникновение дебиторской задолженности;

- фиксирование факта погашения дебиторской задолженности.

Ключевым моментом, на наш взгляд, из вышеперечисленного является определение момента перехода права собственности. Согласно ст. 223 ГК РФ право собственности у приобретателя вещи по договору возникает с момента ее передачи. Однако, стороны договора купли-продажи могут установить иной момент перехода права собственности на товар.

Например, франко-место может быть определено в договоре, это означает что все риски, связанные с порчей и утерей товаров, а также расходы по отгрузке товара несет поставщик, а местом доставки товара по договору может являться станция отправления или станция получения товара.

В соответствие с допущением временной определенности факт продажи товаров отражается в бухгалтерском учете продавца после перехода права собственности на них покупателю.

Согласно ст. 458 ГК РФ, если иное не предусмотрено договором купли-продажи, обязанность продавца передать товар покупателю считается исполненной в момент:

- вручения товара покупателю или иному указанному лицу;

- предоставления товара в распоряжение покупателю или указанному лицу в месте нахождения товара. Товар считается предоставленным в распоряжение покупателю, когда товар готов к передаче в надлежащем месте и покупатель осведомлен о готовности товара к передаче.

11. Учет расчетов по налогам и сборам.

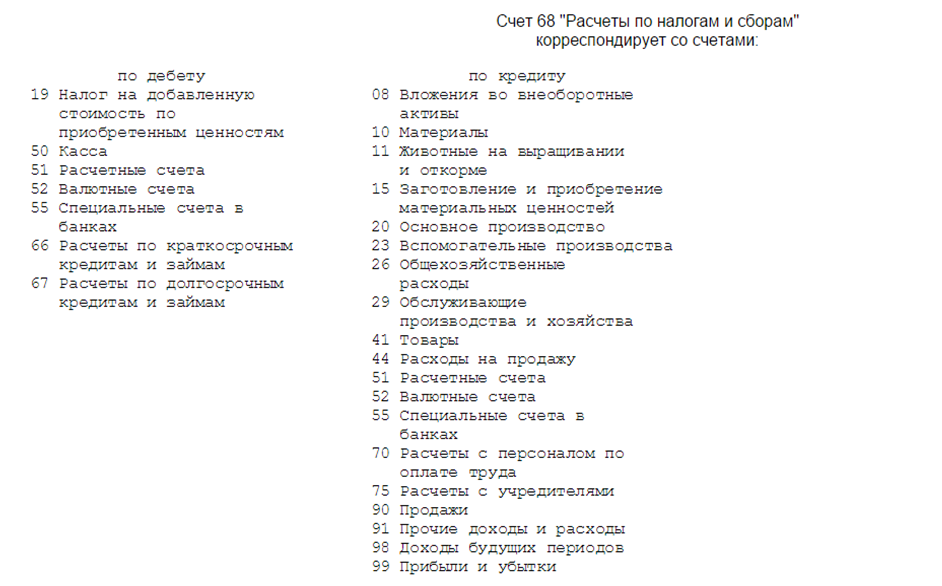

Счет 68 «Расчеты по налогам и сборам» (активно-пассивный) предназначен для обобщения информации о расчетах с бюджетом по налогам и сборам, уплачиваемым непосредственно организацией, и налогам с персонала этой организации.

К счету 68 «Расчеты по налогам и сборам» могут быть открыты

субсчета:

68-1 «Налоги и отчисления, включаемые в себестоимость продукции,

работ, услуг»;

68-2 «Налоги, уплачиваемые из выручки от реализации товаров

продукции, работ, услуг»;

68-3 «Налоги, уплачиваемые из прибыли (дохода)»;

68-4 «Налоги на доходы физических лиц»;

68-5 «Прочие налоги, сборы и отчисления».

На субсчете 68-1 учитываются расчеты по чрезвычайному налогу и обязательным отчислениям в государственный фонд содействия занятости, земельному налогу (платежам за землю), налогу за пользование природными ресурсами и по другим налогам, включаемым в себестоимость продукции, работ, услуг).

На субсчете 68-2 учитываются расчеты по акцизному налогу, по налогу на продажу товаров в розничной торговой сети, налогу с продаж автомобильного топлива, налогу на добавленную стоимость и другим налогам, уплачиваемым из выручки от реализации продукции, работ, услуг.

На субсчете 68-3 учитываются расчеты по налогам на недвижимость, прибыль и доходы, игорный бизнес и другим налогам, уплачиваемым из прибыли (дохода) организации.

На субсчете 68-4 учитываются расчеты по подоходному налогу с Физических лиц.

На субсчете 68-5 учитываются расчеты по налогу на приобретение автотранспортных средств, по налогу на доходы иностранных юридических лиц, на рекламу и другим налогам и сборам, вводимым местными Советами депутатов на территориях своих административно-территориальных единиц.

По кредиту счета 68 "Расчеты с бюджетом по налогам и сборам" отражаются суммы налогов, причитающихся организацией к уплате в бюджет. Дебетоваться при этом может множество счетов в зависимости от видов уплачиваемых налогов и сборов: организации, являющиеся по законодательству налогоплательщиками, дебетуют счета:

по учету внеоборотных и оборотных активов (01, 04, 10, 41 и др.), когда в соответствии с законодательством суммы налогов включаются в себестоимость активов или через промежуточные счета (08 "Вложения во внеоборотные активы", 15 "Заготовление и приобретение материальных ценностей") или непосредственно на дебет счетов по учету активов. К налогам такого рода относится НДС при строительстве объектов основных средств хозяйственным способом, таможенная пошлина и таможенные сборы при импорте ценностей и др.;

по учету затрат - налог на владельцев автотранспортных средств, налог на пользователей автомобильных дорог и др.;

90 "Продажи" - уплачиваемый продавцами ценностей НДС, акцизы, экспортные пошлины и т.п., для которых эта продажа является предметом деятельности;

91.2 "Прочие расходы" - налог на имущество, налог на рекламу, НДС при продаже ценностей, когда она не является предметом деятельности организации и др.

99 "Прибыли и убытки" - налог на прибыль, налоговые санкции (штрафы, пени) в пользу бюджета и внебюджетные фонды.

Организации, являющиеся налоговыми агентами по налогу на доходы физических лиц при удержании этого налога дебетуют счета 70 "Расчеты с персоналом по оплате труда", 75.2 "Расчеты по выплате доходов" и др.

Сальдо счета 68 "Расчеты с бюджетом по налогам и сборам" обычно кредитовое и показывает задолженность организации перед бюджетом. Однако в ряде случаев оно может быть и дебетовое (при переплате того или иного налога, не возмещенный НДС организациям-экспортерам и т.п.).

В пояснениях к счету 68 "Расчеты с бюджетом по налогам и сборам" сказано, что аналитический учет по этому счету ведется "по видам налогов", однако бухгалтер должен иметь в виду, что речь идет не только о "видах налогов", но и естественно о видах сборов.

12. Учет расчетов по социальному страхованию и обеспечению.

Счет 69 "Расчеты по социальному страхованию и обеспечению" предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 "Расчеты по социальному страхованию и обеспечению" могут быть открыты субсчета:

69-1 "Расчеты по социальному страхованию",

69-2 "Расчеты по пенсионному обеспечению",

Дата добавления: 2016-05-05; просмотров: 708;