Учет затрат и калькулирование себестоимости продукции животноводства

Первичный учёт затрат и выхода продукции животноводства

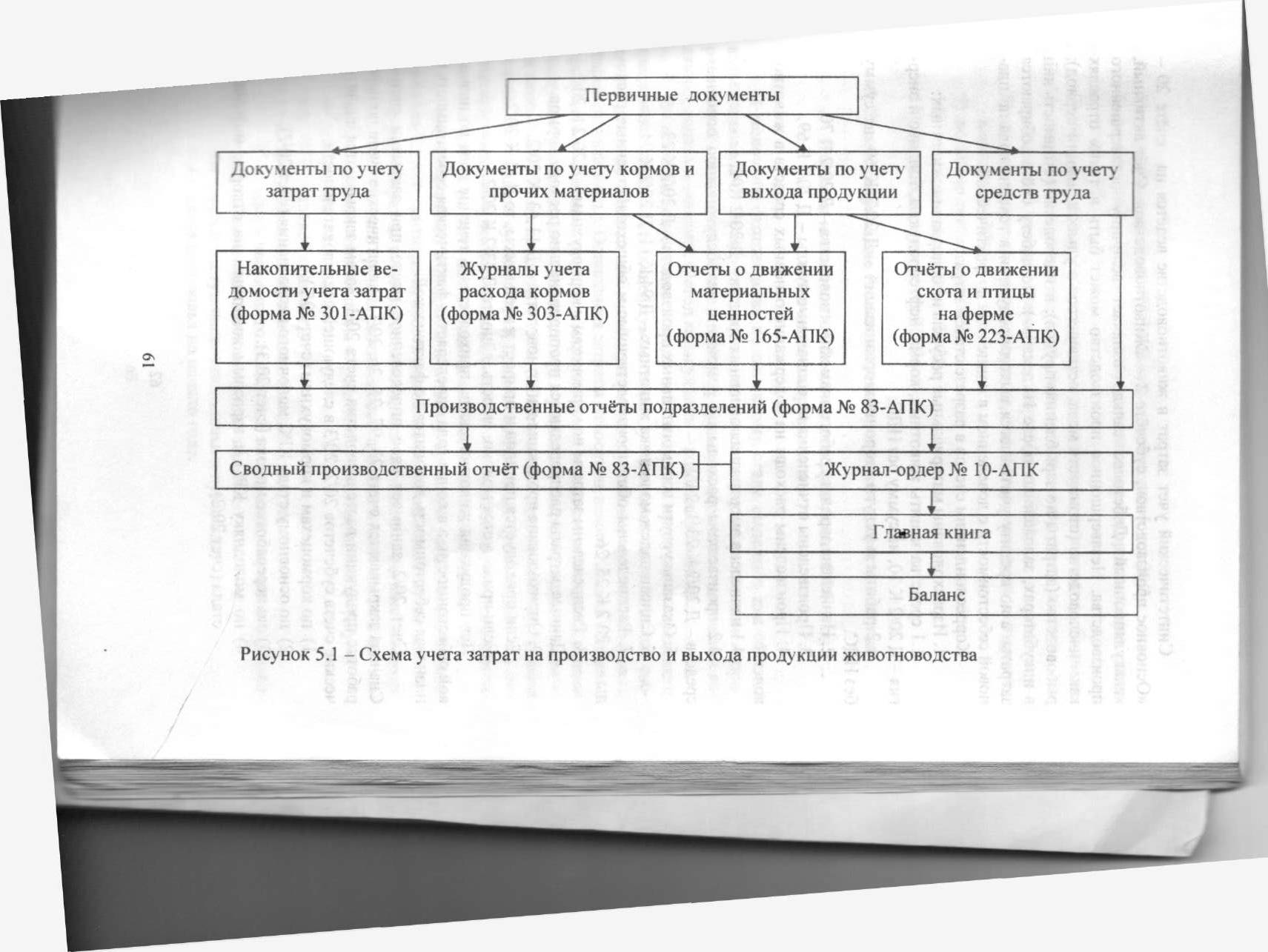

В первичном учете можно выделить следующие группы документов:

1. Документы по учёту затрат труда.

2. Документы по учету затрат предметов труда - здесь отдельно выделяются документы учёта расхода кормов и документы учёта расхода прочих материальных ценностей: медикаментов, инвентаря, горючего и т.д.

3. Документы по учёту затрат средств труда.

4. Документы по учёту выхода продукции, в том числе документы по учёту прироста живой массы и приплода.

Документами по учёту затрат труда в животноводстве являются:

1) табель учёта рабочего времени (форма № 140-АПК) - он применяется пня учета отработанного времени;

2) расчёт начисления оплаты труда работникам животноводства (форма N» 135-АПК), в нем рассчитывается зарплата животноводам за полученную продукцию - молоко, прирост живой массы, шерсть, яйца и т.д.

Документы по учету затрат предметов труда фиксируют расход различных материальных ценностей.

Основным видом расходов предметов труда в животноводстве является расход кормов, первичный учёт которых ведут в ведомостях учёта расхода кормов (форма № 175-АПК).

Расход биопрепаратов, медикаментов, дезинфицирующих средств оформляют лимитно-заборными картами (форма № 261-АПК).

Акт на списание производственного и хозяйственного инвентаря (форма № 263-АПК) используется для списания мелкого инвентаря: лопат, веников и.т.д.

Документы по учёту затрат средств труда такие же, как и при учете затрат в растениеводстве. Это ведомость начисления амортизации и отчислений в ремонтный фонд по основным средствам (форма № 110-АПК).

Документы по учёту выхода продукции фиксируют получение продукции животноводства: молока, шерсти, яиц, приплода, прироста живой и т.д. К ним относят:

1) журнал учёта надоя молока (форма № 176-АПК) используется для оприходования молока;

2) акт настрига и приема шерсти (форма № 181-АПК) используется для оприходования шерсти;

3) дневник поступления сельскохозяйственной продукции (форма № 168-АПК) - для оприходования яиц;

4) акт на оприходование приплода животных (форма № 211-АПК) - для оприходования животных;

5) ведомость взвешивания животных (форма № 216-АПК) и расчёт определения привеса (форма № 217-АПК) используются для оприходования прироста живой массы.

Аналитический и синтетический учет затрат на производство продукции животноводства

Данные первичных документов по учету затрат труда в конце месяца сначала группируются в накопительной ведомости учёта затрат (форма № 301-АПК). Данные первичных документов по учёту кормов сводятся в журнале учета расхода кормов (форма № 303-АПК). Данные первичных документов по учету предметов труда в части прочих материальных ценностей и по учёту выхода продукции (молока, шерсти, яиц) систематизируются в отчетах о движении материальных ценностей (форма № 165-АПК). Данные первичных документов по учёту приплода и прироста живой массы систематизируются в отчёте о движении скота и птицы на фермах (форма № 223-AПK). Затем данные с накопительной ведомости и отчетов переносятся в регистр аналитического учёта - производственный отчёт подразделений (форма № 83-АПК). В данный регистр сразу же переносится информация из документов по учёту средств труда. Из производственного отчета подразделений информация переносится в сводный производственный отчёт. Сводный производственный отчет также является регистром аналитического учёта и ведется в целом по хозяйству. В производственных отчётах на каждый объект учёта открывается отдельная графа - отдельный аналитический счёт.

Аналитический учёт ведется в разрезе объектов учёта затрат, которые открываются по видам и половозрастным группам животных. По крупному рогатому скоту (КРС) молочного, мясного направления, лошадям, свиньям, овцам, козам по каждому виду отдельно выделяют два объекта учёта: основное стадо, животные на выращивании и откорме. В птицеводстве - взрослое стадо, молодняк на выращивании, инкубатор. На отдельном аналитическом счете учитываются затраты по кормоцехам и кормокухням

Синтетический учёт ведётся в журнале-ордере № 10-АПК. Записи в журнал-ордер производятся на основании производственных отчётов подразделений. Из журнала-ордера № 10-АПК записи производятся в главную книгу, а затем в баланс. Итоговые цифры сводного производственного отчету по хозяйству сверяются с журналом-ордером и главной книгой. Схема учета затрат на производство и выхода продукции животноводства представлена на рисунке.

Синтетический учет затрат в животноводстве ведётся на счёте 20 - «Основное производство», субсчете 2 - «Животноводство». Счёт активный, калькуляционный. Дебетовое сальдо означает величину незавершенного производства. Незавершенное производство может быть в таких отраслях как: пчеловодство (стоимость меда, оставшегося в ульях в зимний период); рыбоводство (затраты по зарыблению прудов); птицеводство (стоимость яиц в инкубаторах, заложенных после 10 декабря). По дебету счёта собираются затраты, а по кредиту учитывается выход продукции в течение года по плановой себестоимости с доведением в конце года до фактической.

Корреспонденции счетов в разрезе статей затрат:

1. Израсходованы материальные ресурсы на содержание животных:

1.1. средства защиты животных, корма, нефтепродукты, топливо и энергия - Д 20/2 К 10, на сумму без НДС;

1.2. работы и услуги сторонних организаций - Д 20/2 К 60, на сумму без НДС.

2. Начислена зарплата работникам животноводства - Д 20/2 К 70.

3. Произведены отчисления на социальные нужды - Д 20/2 К 69.

4. Произведены расходы на содержание основных средств в животноводстве:

4.1. начислена амортизация основных средств - Д 20/2 К02;

4.2. произведены расходы по ремонту и техобслуживанию основных средств - Д 20/2 К 23/1, 23/2.

5. Оказаны услуги вспомогательных производств - Д 20/2 К 23.

6. Списан падеж молодняка животных - Д 94 К 11, Д 20/2 К 94.

7. Распределены общепроизводственные и общехозяйственные расходы –Д 20/2 К 25, 26.

8. Распределены затраты по кормоцехам и кормокухням - Д 20/2 К 20/2.

Данные затраты распределяются пропорционально расходу кормов.

9. Оприходована продукция животноводства - Д 11,43 К 20/2.

9.1. Если приходуется приплод и прирост живой массы, то Д 11 К 20/2.

9.2. Если приходуется молоко, шерсть, яйцо, то Д 43/2 К 20/2.

Вся продукция животноводства приходуется в течение года по плановой себестоимости, а в конце года определяется фактическая себестоимость и плановая себестоимость доводится до фактической.

Счет 20/2 занимает свое определенное место при закрытии счетов. Сначала закрываются счета 23, 97, 25, 26, 20/1, аналитические счета по переработке продукции растениеводства счета 20/3. Затем закрываются аналитические счета субсчетов 20/2,20/3 в следующей последовательности:

1) по кормоцехам и кормокухням (счет 20/2);

2) по основному стаду КРС молочного направления (счет 20/2);

3) по переработке молока (счет 20/3);

4) по молодняку КРС и взрослым животным на откорме молочного стада (счет 20/2);

5) по основному стаду КРС мясного направления (счет 20/2);

6) по молодняку КРС и взрослым животным на откорме мясного стада (счет 20/2);

7) по коневодству, свиноводству, овцеводству и козоводству. Сначала закрываются аналитические счета по основному стаду, а затем - по животным на выращивании и откорме (счет 20/2);

8) по птицеводству - взрослое стадо, инкубатор, молодняк на выращивании (счет 20/2);

9) по забою скота (счет 20/3);

10) по пчеловодству (счет 20/2);

11) по рыбоводству (счет 20/2).

Порядок исчисления себестоимости продукции КРС молочного направления

В молочном скотоводстве по основному стаду выделяют два объекта калькулирования - приплод и молоко, по животным на выращивании - прирост живой массы и живой вес животных. Калькуляционными единицами являются голова и центнер. Метод калькуляции - комбинированный.

По основному молочному стаду себестоимость продукции определяют следующим образом. Из общей суммы затрат, учтённых на аналитическом счете, исключают стоимость побочной продукции в установленной оценке (навоз, шерсть-линька и т.д.). Оставшиеся затраты относят на валовой выход основной продукции - молоко и приплод. Затраты между этими сопряженными видами продукции распределяют в соответствии с расходом обменной энергии кормов: на молоко - 90%, на приплод - 10%. Себестоимость одного центнера молока исчисляют делением суммы затрат, приходящейся на его производство, на физическую массу полученного молока, а себестоимость приплода - делением затрат, отнесенных на него, на полученное количество голов приплода.

По выращиванию молодняка и откорму крупного рогатого скота себестоимость одного центнера прироста живой массы определяют путем деления общей суммы затрат за вычетом себестоимости побочной продукции наполученной от учётной группы скота валовой прирост живой массы в центнерах. Валовой прирост живой массы определяется по следующей формуле:

ВП = Мк + Мв-Мп-Мн, где ВП - валовой прирост;

Мк - масса поголовья животных на конец года;

Мв - масса выбывшего поголовья за год, включая павших живот по их массе на последнее взвешивание до падежа;

Мп - масса поступившего поголовья и приплода;

Мн масса поголовья на начало года.

Для определения себестоимости одного центнера живой массы к затратам, отнесенным на прирост живой массы, прибавляют первоначальную стоимость животных на начало года, стоимость приплода текущего года, стоимость животных, поступивших со стороны, и вычитают стоимость павших животных по плановой оценке. Полученную сумму делят на общую живую массу поголовья, по которому определяется себестоимость.

Общая живая масса равна сумме живой массы поголовья на начало года, живой массы приплода, прироста живой массы, живой массы животных, поступивших со стороны, за вычетом живой массы павших животных.

Порядок исчисления себестоимости продукции КРС мясного направления

В мясном скотоводстве по основному стаду выделяют три объекта калькулирования — прирост живой массы телят до восьми месяцев, живая масса телят до восьми месяцев, голова теленка-отъемыша; по животным на выращивании и откорме (молодняк КРС старше восьми месяцев и взрослый скот на откорме) - прирост живой массы и живой вес животных. Калькуляционными единицами являются голова и центнер. Метод калькуляции - исключение затрат на побочную продукцию.

По основному мясному стаду себестоимость продукции определяют следующим образом. Из общей суммы затрат, учтённых на аналитическом счёте, исключают стоимость побочной продукции в установленной оценке (молоко (по ценам возможной реализации), навоз, шерсть-линька и т.д.). Оставшиеся затраты относят на валовой выход основной продукции.

Себестоимость одного центнера прироста живой массы в возрасте восьми месяцев определяется делением оставшихся затрат на сумму фактически полученного прироста живой массы и живого веса приплода.

Себестоимость одного центнера живой массы телят до восьми месяцев определяется делением стоимости живой массы телят на их количество. Стоимость живой массы телят равна сумме стоимости телят на начало года стоимости поступивших телят со стороны и общей сумме затрат на основное стадо за вычетом стоимости побочной продукции и плановой оценки падежа. Количество живой массы телят равно сумме живой массы на начало года, живой массы приплода, приросту живой массы, массы телят, поступивших со стороны, за вычетом живой массы павших животных.

Себестоимость одной головы приплода телят при рождении и при отъеме определяют исходя из себестоимости одного центнера живой массы и живой массы теленка.

Расчет себестоимости продукции животных на выращивании и откорме в мясном скотоводстве аналогичен молочному.

Порядок исчисления себестоимости продукции свиноводства

В свиноводстве, в отличие от скотоводства, учет затрат ведется на одном аналитическом счете - «Свиноводство». Объектами калькулирования являются один центнер прироста живой массы с приплодом, один центнер живой массы. Калькуляционной единицей является центнер. Метод калькуляции - исключение затрат на побочную продукцию. К побочной продукции относят: навоз, щетину, мясо павших животных, использованное на корм зверям. Себестоимость продукции свиноводства определяется в такой же последовательности, как по основному стаду мясного скотоводства.

Порядок исчисления себестоимости продукции овцеводства

Объекты калькуляции в овцеводстве определяются в зависимости от специализации отрасли и качественных групп шерсти. Выделяют мясошерстное овцеводство (тонкорунное, полутонкорунное, полугрубошерстное, грубошерстное) и каракулеводство. По каждому виду овцеводства открывается два аналитических счета: «Основное стадо овец», «Овцы на выращивании и откорме». Объектами калькуляции по основному стаду мясошерстных овец являются приплод, шерсть, прирост живой массы, живая масса ягнят на момент отбивки, по основному стаду в каракульском овцеводстве - приплод, шкурки каракуля, каракульча (шкурки мертворожденных ягнят), шерсть, молоко, прирост живой массы, живая масса. По овцам на выращивании и откорме объектами калькуляции являются прирост живой массы, шерсть, живая масса. Калькуляционными единицами являются голова, центнер. Метод «ши.куляции - комбинированный.

Порядок расчета себестоимости основных видов продукции овцеводства:

1. Оценивается побочная продукция по ценам возможной реализации. Побочной продукцией в мясошерстном овцеводстве являются: шкурки мертворожденных и павших ягнят, молоко, навоз, в каракулеводстве - тушки забитых ягнят, навоз.

2. Из общей суммы затрат вычитается стоимость побочной продукции.

3. Определяется сумма затрат на приплод. В мясошерстном овцеводство на приплод относится 10% затрат на содержание основного стада, в романовском - 12%, в каракульском - 15%.

4. Определяется себестоимость одной головы приплода путем деления затрат на приплод на количество голов приплода.

5. Оставшиеся затраты распределяются между шерстью и приростом живой массы пропорционально расходу кормов в центнерах кормовых единиц (ц.к.е.) из расчета, что на один центнер шерсти расходуется 88 ц к.е., а на один центнер прироста - 8,9 ц к.е.

6. Определяется себестоимость одного центнера шерсти и прироста путем деления их затрат на количество.

7. Определяется себестоимость одного центнера живой массы ягнят на момент отбивки от матки путем деления стоимости живой массы ягнят на количество живой массы ягнят на момент отбивки за вычетом живой массы падежа. Стоимость живой массы равна сумме стоимости ягнят при рождении, затрат на прирост живой массы без стоимости побочной продукции, стоимости ягнят, поступивших со стороны.

8. Определяется себестоимость одного центнера живой массы животных на откорме. Методика аналогична методике в молочном скотоводстве.

Порядок исчисления себестоимости продукции птицеводства

Учет затрат в птицеводстве ведется в разрезе тех же статей затрат, что и в целом по животноводству. Но в яичном птицеводстве выделяется еще одна статья - «Разница между себестоимостью взрослой птицы, проданной или забитой на мясо, и выручкой от ее реализации». На сумму разницы дается проводка Д 20/2 К 11. На каждый вид птицы открывают следующие аналитические счета, на которых выделяют один объект калькуляции:

1. Родительское стадо, объект калькуляции - племенные яйца; побочная продукция - помет, перо, товарные яйца.

2. Цех инкубации - суточный молодняк; побочная продукция - миражные яйца; петушки, забитые в суточном возрасте; задохлики.

3. Выращивание молодняка - прирост живой массы и живая масса молодняка; побочная продукция - помет, перо, яйца молодок.

4. Промышленное стадо - пищевое яйцо; побочная продукция – помет, перо, битые яйца.

Калькуляционными единицами являются: 1000 шт., 1000 гол., и 1 ц. Метод калькуляции - исключение затрат на побочную продукцию. Побочная продукция оценивается по ценам возможной реализации. Себестоимость единицы продукции определяется путем деления общих затрат, собранных по соответствующему аналитическому счету, за вычетом стоимости побочной продукции на количество полученной продукции. По молодняку птицы сначала определяют себестоимость прироста живой массы, а затем - себестоимость живой массы. Методика определения одного центнера живой массы аналогична методике, применяемой в молочном скотоводстве.

Дата добавления: 2016-05-05; просмотров: 3856;