Економічні нормативи регулювання діяльності комерційного банку

Згідно із Законом України «Про банки і банківську діяльність» з метою захисту інтересів клієнтів і забезпечення фінансової надійності НБУ встановлює для всіх комерційних банків економічні нормативи.

За допомогою економічних нормативів діяльності банків в Україні забезпечується стабільна діяльність банків та своєчасне виконання ними зобов'язань перед вкладниками, а також запобігає неправильному розподілу ресурсів і втраті капіталу через ризики, що притаманні банківській діяльності.

Економічні нормативи діяльності банків (economic ratios; regulatory ratios for banks) – показники, встановлені Національним банком України з метою регулювання банківської діяльності на основі безвиїзного нагляду для здійснення моніторингу діяльності окремих банків і банківської системи в цілому.

Національний банк України встановлює наступні економічні нормативи, що є обов’язковими до виконання всіма банками:

група 1 — нормативи капіталу;

група 2 — нормативи ліквідності;

група 3 — нормативи кредитного ризику;

група 4 — нормативи інвестування.

Нормативи капіталу характеризують фінансову стійкість банку, його можливість виконувати більшість економічних нормативів.

Норматив мінімального розміру регулятивного капіталу (Н1), (не менше 120 млн грн).Регулятивний капітал банку, не відкоригований на суму перевищення нормативів Н7 та Н9, розраховується за такою формулою:

| РК(Н1) = ОК + ДК - В, | (9.1) |

де РК(Н1) - регулятивний капітал банку, не відкоригований на

суму перевищення нормативів Н7 та Н9;

ОК - основний капітал (капітал 1-го рівня); Основний капітал, або капітал першого рівня, — це найбільш стабільна частина фінансового капіталу банку, яка не підлягає передаванню, перерозподілу.

ДК - додатковий капітал (капітал 2-го рівня); Додатковий капітал, або капітал другого рівня, — це та частина фінансового капіталу банку, обсяг якої, навпаки, піддається змінам.

В – відвернення: (це все в активах)

· акції та інші цінні папери з нефіксованим прибутком емітовані банками у торговому портфелі банку та портфелі на продаж;

· інвестиції в дочірні та асоційовані компанії;

· істотна участь у статутному капіталі інших установ;

· кошти, вкладені в інші банки на умовах субординованого боргу.

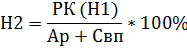

Норматив адекватності регулятивного капіталу/ платоспроможність (Н2), (не менше 10%)показує можливість банку вчасно розраховуватися за своїми зобов'язаннями. Чим вище значення показника Н2, тим більше частина ризиків, які приймають на себе власники банку; чим нижче значення показника Н2, тим більше частина ризиків, які приймають на себе кредитори/вкладники банку.

Норматив достатності (адекватності) регулятивного капіталу розраховується за такою формулою:

| (9.2) |

Де, Ар - активи, зменшені на суму створених відповідних резервів за активними операціями, на суму забезпечення (але не більше ніж сума основного боргу за окремою операцією) кредиту (вкладень у боргові цінні папери) безумовним зобов'язанням або грошовим покриттям у вигляді застави майнових прав та зважені на відповідний коефіцієнт ризику залежно від групи ризику, до якої віднесено актив.

| Ар = А1 х k1 + А2 х k2 + А3 х k3 + А4 х k4 + А5 х k5, | (9.3) |

де А1, A2, A3, A4, A5 — вартість активів відповідно першої, другої, третьої та четвертої груп ризику;

Таблиця 9.1

Дата добавления: 2016-05-05; просмотров: 2561;