Страхование как экономическая категория, роль и функции страхования

Страхование- это система отношений по защите имущественных интересов физических и юридических лиц при наступлении случайных неблагоприятных событий (страховых случаев) за счет специальных денежных фондов, формируемых из уплачиваемых страховых взносов (страховых премий).

Страхование- это система финансовых, товарно-денежных отношений, где товаром является страховая услуга, страховая защита.

Экономическую категорию страхования характеризуют следующие признаки:

- наличие риска и критерия его оценки;

- наличие перераспределительных отношений;

-формирование страхового сообщества из числа страхователей и страховщиков;

-возвратность страховых взносов:

- сочетание индивидуальных и групповых интересов;

- солидарная ответственность всех страхователей за ущерб;

- замкнутая раскладка ущерба;

- перераспределение ущерба в пространстве и времени;

- возвратность страховых платежей;

- самоокупаемость страховой деятельности.

Таким образом, сущность страхования состоит в:

- солидарной (замкнутой) раскладке ущерба между заинтересованными лицами;

- денежных перераспределительных отношениях между страхователями и страховщиками по возмещению ущерба.

Экономическая сущность страхования состоит в формировании страховщиком страхового фонда за счет взносов страхователей (страховых премий), предназначенного для страховых выплат при наступлении страховых случаев.

На сегодняшний день страхование осуществляется только в отношении вероятных событий, т.е. таких событий, про которые заранее нельзя точно сказать, произойдут они или нет. События, о которых заранее известно, что они обязательно произойдут или, наоборот, никогда не произойдут, не являются страховыми.

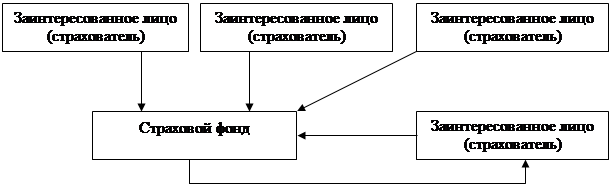

1 1 1

Рисунок 1.1 – Схема солидарной раскладки ущерба:

1 – страховой взнос; 2 – страховая выплата

Страховщики, учитывая вероятность наступления того или иного страхового случая, данные о количестве пострадавших объектов в результате одного страхового случая, о средних размерах ущерба и соответственно о средних размерах выплат, определяют размер страховых взносов (страховых премий), уплачиваемых страхователями. За счет этих взносов формируются страховые фонды, используемые для выплаты компенсаций в случае причинения ущерба имущественным интересам страхователей. Поэтому именно страховой фонд является инструментом раскладки, перераспределения ущерба между страхователями. Чем больше участников страхования, тем меньше доля средств, которую каждый из них должен выделить для компенсации потерь пострадавшему. В это заключается исходный смысл страхования и выгодность солидарной раскладки ущерба между заинтересованными лицами.

Солидарная раскладка ущерба всегда носит замкнутый характер, так как возмещение потерь может получить только участник страхования.

К событиям, в отношении которых в настоящее время заключаются договоры страхования, относятся:

1. повреждение или уничтожение имущества страхователя;

2. нанесение вреда жизни и здоровью страхователя;

3. нанесение страхователем ущерба имуществу или жизни и здоровью

третьего лица;

4. дожитие до пенсионного возраста;

5. дожитие страхователя до оговоренного договором события или

возраста.

Страхование первых трех групп рисков относится к рисковым видам страхования. Страхование четвертой и пятой групп рисков является сберегательным (накопительным).

Выступая в денежной форме, страхование имеет черты, соединяющие его с категориями "финансы" и "кредит", и в то же время имеет характерные только для него функции, выполняет присущую только ему роль. В качестве функцийстрахования можно выделить следующие:

1. Формирование специализированного страхового фонда денежных средств. Реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений.

2. Возмещение ущерба и личное материальное обеспечение граждан. Возмещение ущерба через данную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования или страхования ответственности. Личное материальное обеспечение граждан осуществляется только физическим лицам в рамках договоров личного страхования.

3. Предупреждение и минимизация ущерба. Предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Меры страховщика по предупреждению страхового случая и минимизации ущерба называются превенции.

Основными субъектами страховых отношений являются страховщик и страхователь.

Страховщик (страховая компания) - юридическое лицо любой организационно-правовой формы, получившее лицензию на осуществление определенных видов страхования. Страховщик принимает на себя обязательство возместить ущерб или выплатить страховую сумму, а также ведает вопросами формирования и расходования страхового фонда. В международной практике для обозначения страховщика используется термин андеррайтер.

Страхователь - юридическое и дееспособное физическое лицо, заключившее со страховщиком договор страхования, уплатившее страховые взносы (страховые премии) и имеющее право получить денежную сумму при наступлении страхового случая. Страхователь, выступающий на международном страховом рынке, называется полисодержателем.

Кроме того, в страховании могут участвовать следующие субъекты:

- Застрахованный - физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты. Застрахованным является лицо, в пользу которого заключен договор страхования. Застрахованным может быть как дееспособное, так и недееспособное физическое лицо. На практике застрахованный может быть одновременно страхователем, если уплачивает страховые взносы самостоятельно.

- Выгодоприобретатель - завещательное лицо, т.е. получатель страховой суммы после смерти завещателя. Назначается страхователем (застрахованным) на случай его смерти в результате страхового случая. Фиксируется в страховом полисе.

Кроме того, специфика страховой деятельности предполагает использование посредников страховщика при проведении страхования и заключении договоров: страховых агентов и брокеров. Страховые посредники осуществляют аквизиционную работу, т.е. привлекают новые договоры добровольного страхования. Аквизиция – заключение новых договоров страхования или деятельность, связанная с разработкой и привлечением преимущественно новых страховых продуктов.

Дата добавления: 2016-05-25; просмотров: 658;