Специфика временных рядов как источника данных в эконометрическом моделировании.

Под временным рядом ( динамическим рядом, или рядом динамики ) в экономике подразумевается последовательность наблюдений некоторого признака ( случайной величины ) У в последовательные моменты времени. Отдельные наблюдения называются уровнями ряда, которые будем обозначать yt ( t= 1,2,….,n ), где n – число уровней.

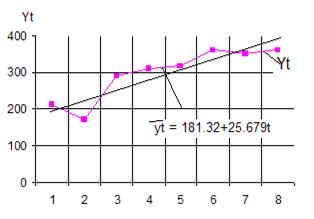

В табл.6.1. приведены данные, отражающие спрос на некоторый товар за восьмилетний период (усл. ед), т.е. временной ряд спроса yt.

| Год,t | ||||||||

| Спрос, yt |

В качестве примера на рис.6.1. временной ряд yt изображен графически.

В общем виде при исследовании экономического временного ряда yt выделяются несколько составляющих:

yt = ut + vt+ ct+ et ( t = 1,2,…, n),

где ut- тренд, плавно меняющаяся компонента, описывающая чистое влияние долговременных факторов, т.е. длительную ( «вековую») тенденцию изменения признака ( например, рост населения, экономическое развитие, изменение структуры потребления и т.п.);

vt- сезонная компонента, отражающая повторяемость экономических процессов в течение не очень длительного периода ( года, иногда месяца, недели и т.д. , например, объем продаж товаров или перевозок пассажиров в различные времена года );

ct- циклическая компонента, отражающая повторяемость экономических процессов в течение длительных периодов ( например, влияние волн экономической активности Кондратьева, демографических «ям», циклов солнечной активности и т.п.)

et- случайная компонента, отражающая влияние не поддающихся учету и регистрации случайных факторов.

Рис. 6.1.

Следует обратить внимание на то, что в отличие от et первые три составляющие (компоненты) ut,vt,ct являются закономерными, неслучайными.

Важнейшие классической задачей при исследовании экономических рядов является выявление и статистическая оценка основой тенденции развития изучаемого процесса и отклонений от нее.

Отметим основные этапы анализа временных рядов:

. графическое представление и описание поведение временного ряда;

. выделение и удаление закономерных ( неслучайных ) составляющих временного ряда ( тренда, сезонных и циклических составляющих);

. сглаживание и фильтрация (удаление низко – или высокочастотных составляющих временного ряда);

. исследование случайной составляющей временного ряда, построение и проверка адекватности математической модели для ее описания;

. прогнозирование развития изучаемого процессов на основе имеющегося ряда;

. исследование взаимосвязи между различными временными рядами.

Среди наиболее распространенных методов анализа временных рядов выделим корреляционный и спектральный анализа, модели авторегрессии и скользящей средней. О некоторых из них речь пойдет ниже.

Если выборка y1,y2,…..,yi,…..,yn рассматривается как одна из реализаций случайной величины У, временной ряд y1,y2,…..,yi,....,,yn рассматривается как одна из реализаций ( траекторий ) случайного процесса У(t). Вместе с тем следует иметь в виду принципиальные отличия временного ряда yt ( t = 1,2,..,n ) от последовательности наблюдений y1,y2,….,yn, образующих случайной выборку. Во первых, в отличие от элементов случайной выборки членов временного ряда, как правило, не являются статистически независимыми. Во-вторых, члены временного ряда не являются одинаково распределенными.

Дата добавления: 2016-05-16; просмотров: 1809;