Модель «издержки – объем – прибыль». Порог рентабельности. Эластичность результатов хозяйственной деятельности.

Фундаментальной моделью анализа прибыли является система: «издержки—объем—прибыль» С – V0 - P.

Издержки предприятия условно могут быть разделены в данном периоде в зависимости от предварительно выбранного показателя деятельности (например, оборота или продукции в натуральных или денежных единицах) на постоянные и переменные. При таком упрощенном подходе с учетом некоторых других допущений результат хозяйственной деятельности получает очень простую формулировку.

Обозначим: Q — объем деятельности, выраженный в натуральных единицах продажи; W— переменные издержки на единицу (W— константа, потому что переменные издержки предполагаются пропорциональными объему деятельности); F — сумма постоянных издержек (общие постоянные затраты); Ц — продажная цена за единицу.

Сформулируем:

• оборот предприятия (стоимостное выражение его продаж):

;

;

• прибыль на переменные издержки (разница между оборотом и переменными издержками):

;

;

или же в зависимости от оборота:

,

,

если обозначить через  отношение между переменными издержками и оборотом, называемое нормой (или коэффициентом) прибыли на переменные издержки, или коэффициентом поглощения (подразумевая постоянные издержки);

отношение между переменными издержками и оборотом, называемое нормой (или коэффициентом) прибыли на переменные издержки, или коэффициентом поглощения (подразумевая постоянные издержки);

• чистый результат хозяйственной деятельности, измеряемый либо разностью между оборотом и общими издержками, либо разностью между прибылью на переменные издержки и постоянными издержками,

или

.

.

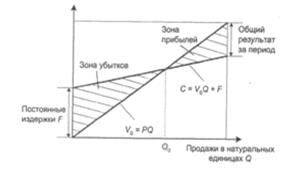

Таким образом, можно, например, в зависимости от проданного количества Q, представить на одном графике оборот предприятия V0 и общие издержки  (рис. 3). Точка на оси абсцисс соответствует так называемой «мертвой точке» предприятия (ее называют также порогом рентабельности, критическим порогом, нулевой точкой). Эта точка характеризует уровень активности, при котором результат равен нулю. По одну сторону от «мертвой точки» предприятие несет убытки, по другую – получает прибыль.

(рис. 3). Точка на оси абсцисс соответствует так называемой «мертвой точке» предприятия (ее называют также порогом рентабельности, критическим порогом, нулевой точкой). Эта точка характеризует уровень активности, при котором результат равен нулю. По одну сторону от «мертвой точки» предприятие несет убытки, по другую – получает прибыль.

Рис. 3. – Модель «издержки-объем-прибыль».

Выраженная в физических единицах «мертвая точка» выявляет взаимосвязь

,

,

или

,

,

т.е. Q0 равна отношению между постоянными издержками F и переменными издержками на единицу Ц - W.

Выраженный в денежных единицах оборот V0 выявляет взаимосвязь  , или

, или  .Следовательно, V0 равен отношению между постоянными издержками F и коэффициентом прибыли на переменные издержки .

.Следовательно, V0 равен отношению между постоянными издержками F и коэффициентом прибыли на переменные издержки .

Эластичность (чувствительность) результата хозяйственной деятельности по отношению к уровню деловой активности в рамках анализа «издержки-объем-прибыль» описывается формулой:

;

;

.

.

Для конкретного уровня деловой активности эластичность результата хозяйственной деятельности по отношению к деловой активности равна, следовательно, и отношению между прибылью на переменные издержки

и результатам хозяйственной деятельности:

.

.

Отметим также, что е — это гомографическая (дробно-линейная) функция уровня деловой активности, которая стремится к бесконечности, когда R стремится к нулю, т.е. по соседству с «мертвой точкой».

Мертвая точка – это такая выручка или объем продукции, при котором у предприятии нет убытков, но еще нет прибыли.

Порог рентабельности, пороговая выручка или точка безубыточности (ПR или Впороговая) – это такая выручка, при которой прибыль (Пр) и убыток (У) равны нулю, т.е. она в точности покрывает постоянные и переменные расходы предприятия.

Выручка (В) = Переменные затраты + Постоянные Затраты + Прибыль

ПR = Переменные затраты + Постоянные Затраты (Пр= 0; У = 0)

Прибыль –конечный финансовый результат производственно-хозяйственной деятельности предприятия, организации. Превышение доходов над расходами.

Дата добавления: 2016-05-11; просмотров: 1291;