Нормативно-правове регулювання фінансового контролю в Україні.

Регулювання відносин державного фінансового контролю неможливо уявити без нормативно-правової бази, тобто системи фінансово-правових норм, інституціолізованих у формі нормативно-правових (юридичних) актів, розроблених і затверджених державою. Дотримання положень цих актів об'єктами контролю з одного боку і нагляд за їх дотриманням з боку суб'єктів з іншого, є зовнішнім проявом сутнісних властивостей суспільних відносин державного фінансового контролю.

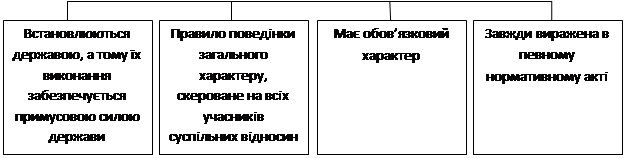

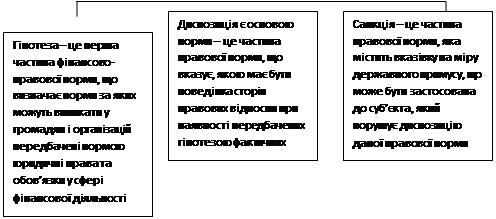

Головними ознаками фінансово-правової норми є джерело (дер-і т.і), загальність, обов'язковість та формальність. З юридичної точки зору фінансово-правова норма неодмінно має складатися з наступних трьох елементів: гіпотеза, диспозиція та санкція (рис. 2.4).

| ||

|

| |||

|

Рис. 2.4. сутність ознаки та структура фінансово-правової норми

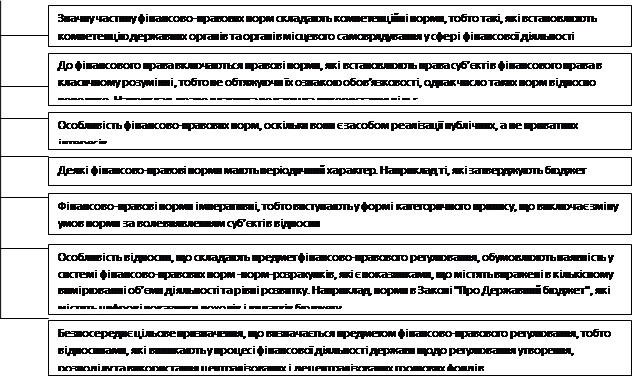

Якщо ж розглянути специфічні ознаки фінансово-правової норми, то до них відносять такі: компетенція, суб’єктність, публічність, терміновість, імперативність, цілеспрямованість (рис. 2.5).

| ||

|

Рис. 2.5. Специфічні ознаки та структура фінансово-правової норми

Класифікація фінансово-правових норм може також бути прове-01 ш за такими ознаками, як функції, час та місце дії.

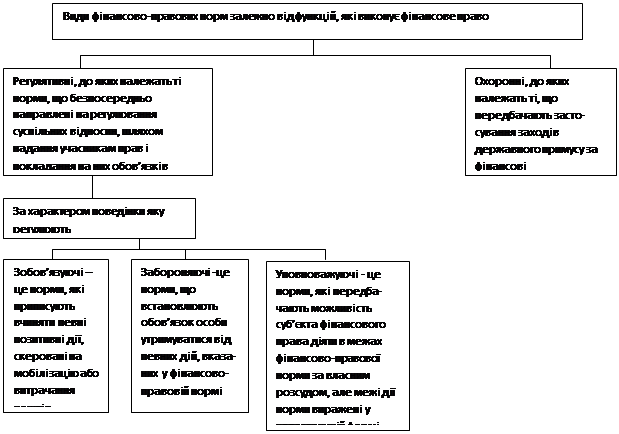

Відповідно, за функціями можна виділити охоронні (захисні) та регулятивні,які, у свою чергу, поділяються на ті, що забороняють, уповноважують, а також зобов'язуючі (рис. 2.6).

|

Рис. 2.6. Класифікація фінансово-правових норм залежно від функцій права

| |||||

| |||||

|

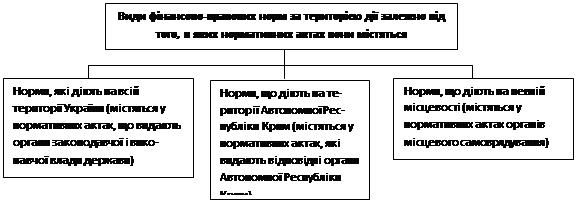

Рис. 2.7. Класифікація фінансово-правових норм залежно від часу та місця дії

За ознакою часу дії (рис. 2.7) можна виділити загальні (постійні) та періодичні (тимчасові) фінансово-правові норми, перші з яких не мають визначеного терміну дії і працюють до моменту їх скасування внаслідок відміни або заміни іншою фінансово-правовою нормою (наприклад, Конституція, кодекси, закони), а другі - чітко визначенні! термін дії (як, наприклад, Закон "Про державний бюджет України"). За ознакою місця виділяють фінансово-правові норми загальної, регіональної та місцевої дії.

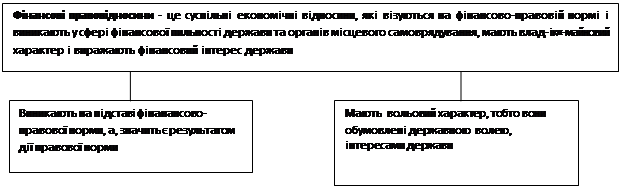

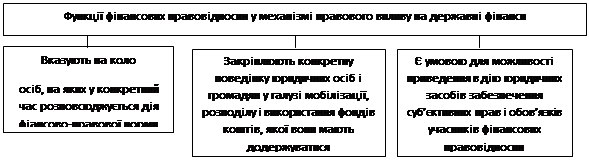

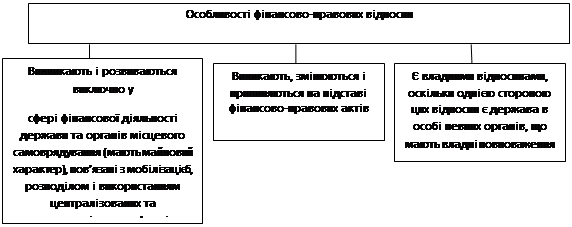

Внутрішнім проявом сутнісних властивостей суспільних відносин державного фінансового контролю, що безпосереднім чином пов'язаний з фінансово-правовими нормами, є фінансові правовідносини, які виникають на підставі фінансово-правових норм і носять, з боку держави, імперативний (вольовий) характер, виконуючи при цьому важливі функції і виокремлюючись до того ж специфічними (виключними) ознаками (рис. 2.8).

| |||||

| |||||

|

Рис. 2.8. Сутність, функціональні та специфічні ознаки фінансових правовідносин

Законодавча база державного фінансового контролю має фундаментальний характер і представлена статтями 13, 41, 67, 85, 98, 116 та 143 Конституції України, якими визначаються загальні засади формування правових норм систем державного управління, державних фінансів та державного контролю України.

Окрім Конституції, яка в ієрархії фінансового законодавства відповідає базовому (вихідному) рівню, нормативно-правове регулювання правовідносин державного фінансового контролю реалізується положеннями Бюджетного кодексу України, де, зокрема, визначено розподіл компетенції і відповідальності між учасниками бюджетних правовідносин, порядок, особливості та форми здійснення фінансового контролю. До цієї ж групи можна віднести інші кодекси, що визначають засади окремих напрямів відносин контролю. Наприклад, Кодекс України про адміністративні правопорушення, Цивільний кодекс, Кримінальний кодекс, Митний кодекс та ін.

Третій рівень фінансового законодавства утворюється законодавчими та нормативними актами центральних органів влади, що являють собою підґрунтя діяльності спеціальних органів державного фінансового контролю в Україні.

1. Про Рахункову палату України: Закон України від 14.12.1998 р. № 18119.

2. Про державну податкову службу в Україні: Закон України від 05.02.1998 р. №83/98.

3. Про державну контрольно-ревізійну службу в Україні: Закон України від 26.01.1993 р. № 2939-ХІІ.

4. Про Положення про Міністерство фінансів України: Указ Президента України від 26.08.1999 р. № 1081/99.

5. Про Положення про Головне контрольно-ревізійне управління України: Указ Президента України від 28.11.2000 р. № 1265/2000.

6. Про Державне казначейство України: Указ Президента України від 27.04.1995 р. № 335/95.

7. Про затвердження Стратегії розвитку системи державного фінансового контролю, що здійснюється органами виконавчої влади: Постанова Кабінету Міністрів України від 24.07.2003 р. № 1156.

8. Про здійснення міністерствами, іншими центральними органами виконавчої влади внутрішнього фінансового контролю: Постанова Кабінету Міністрів України від 25.05.2002 р. № 685.

9. Про затвердження Порядку планування контрольно-ревізійної роботи органами державної контрольно-ревізійної служби: Постанова Кабінету Міністрів України від 08.08.2001 р. № 955.

10. Про затвердження плану заходів щодо реалізації положень Концепції розвитку державного внутрішнього фінансового контролю на 2005-2009 роки: Розпорядження Кабінету Міністрів України від 16.11.2005 р.№456-р.

Четвертий рівень фінансового законодавства представлено відомчими нормативними актами, що регламентують контрольну діяльність у відокремленій сфері відповідальності органу державного фінансового контролю, наприклад - Державної контрольно-ревізійної служби України, і не розповсюджують свою дію на суміжні сфери відповідальності (тобто не є обов'язковими до виконання іншими органами державного фінансового контролю, за виключенням спільних нормативних актів).

П’ятий, локальний рівень фінансового законодавства, являє собою нормативні акти, які видаються представницькими та виконавчими органами місцевого самоврядування, а також територіальними органами центральних міністерств і відомств, що здійснюють функції державного фінансового контролю на відповідній території. До цієї категорії можна віднести, наприклад, рішення про місцеві бюджети, програми, постанови, доручення тощо, затверджені місцевими радами, накази та приписи територіальних органів державного фінансово контролю і т.п.

Шостий, індивідуальний рівень фінансового законодавства, представлено нормативними та інструктивними матеріалами, які регулюють діяльність посадових осіб у процесі здійснення фінансового контролю. До цієї категорії відносяться різнопланові регламенти, приписи, інструкції, накази та порядки, які затверджуються рішеннями керівників відповідних органів державного фінансового контролю.

Отже, система нормативно-правового регулювання відносин державного фінансового контролю має складний ієрархічний характер, за якого фінансово-правові відносини нижчого рівня визначаються вимогами норм вищого рівня, а дія фінансово-правових норм загального характеру має перевагу над дією фінансово-правових норм тимчасового (або локального) характеру. Слід також зазначити, що дотримання вимог чинного фінансового законодавства є для органів державного фінансового контролю обов'язковим, а контроль за законністю їхньої діяльності здійснюється як з боку вищестоящих суб'єктів державного фінансового контролю, так і з боку правоохоронних органів (зокрема органів прокуратури).

Питання для самоконтролю

1. Що являє собою фінансова діяльність держави?

2. Які теоретичні підходи використовуються для вивчення сфери державного фінансового контролю сучасною наукою?

3. Сформулюйте загальні визначення для сутності контролю, державного контролю, державного фінансового контролю. Які спільні риси та відмінності можна відмітити?

4. Які риси притаманні державному фінансовому контролю в управлінні фінансами держави?

5. За якими ознаками можна визначити об'єкти державного фінансового контролю?

6. Назвіть хоча б десять видів суспільної діяльності, які б можна було віднести до предмета державного фінансового контролю. Які з названих видів відповідають загальному визначенню повністю, а які ні?

7. Визначте місце державного фінансового контролю у системі державного управління. Які суспільні проблеми виникли б у випадку відсутності цього елемента в системі?

8. Назвіть найбільш важливу функцію державного фінансового контролю з переліку та обґрунтуйте свій вибір. Чи є самодостатньою названа вами функція?

9. У чому полягає владність фінансового контролю?

10.Визначте та обґрунтуйте класифікаційні ознаки державного фінансового контролю, які можна було б використати для розподілу повноважень між посадовими особами органу контролю. Чим обумовлений ваш вибір?

11.Перелічіть нормативно-правові акти, які вважаєте найбільш важливими з точки зору державного фінансового контролю. Поясніть свій вибір. Чи можливе існування системи державного фінансового контролю без цих документів?

12.Спробуйте описати структуру будь-якого фінансового нормативно-правового акта, назвіть та проаналізуйте його складові. Яку альтернативну структуру цього документа ви можете запропонувати?

Дата добавления: 2017-02-04; просмотров: 3499;