Державний фінансовий контроль у системі управління фінансовою діяльністю держави

Реалізаціявнутрішніх і зовнішніх функцій держави неможлива без наявності та використання фінансових ресурсів, оскільки тільки за рахунок акумуляції коштів у власність держави створюється можливість для існування держави. Необхідність використання фінансових ресурсів і фінансових інститутів зумовила здійснення державою специфічного роду діяльності - фінансової і робить необхідною діяльність з її управління.

Фінансова діяльність держави являє собою діяльність з формування, розподілу та використання централізованих і децентралізованих рошових фондів з метою забезпечення здійснення функцій держави, завдань соціально-економічного характеру, управління, обороноздатності, діяльності державних органів.

Зміст фінансової діяльності розкривається на окремих стадіях, які й визначаються особливостями її здійснення: а) на стадії формування бюджетних фондів; б) на стадії розподілу грошових коштів; в) на стадії використання державних коштів по регіонах та галузях національної економіки; г) на стадії контролю за рухом коштів. Необхідно зазначити, що коли перші три стадії руху грошових коштів і фінансової діяльності послідовно відбуваються одне за одним, то для контролю характерна певна подвійність: по-перше, він має наскрізний характер і здійснюється на кожній стадії руху коштів; по-друге, виступає як підсумковий етап у русі фінансових ресурсів держави. Зазначимо, що контроль завжди має функціональне призначення і виникає п,і певній стадії управлінського процесу. Саму тому актуальними проблемами у сфері державних фінансів, що потребують активізації і а подальшого розвитку наукових досліджень, є питання теорії й практики визначення ролі державного фінансового контролю в управлінні фінансовою діяльністю держави.

Фінансова діяльність здійснюється відповідно до певних принципів, основні з яких закріплені Конституцією України: це законність, плановість, гласність, системність.

Принципи фінансової діяльності держави, характеризуючи і розкриваючи її зміст, створюють умови здійснення функцій управління фінансовою діяльністю. До основних функцій управління фінансовою діяльністю держави можна віднести: організацію грошового обороту; формування грошових фондів; розподіл та використання грошових ресурсів; організацію контролю.

Таким чином, поняття "контроль" є складовою поняття "управління". Місце контролю в системі державного управління визначається:

- функціями і цілями державного управління;

- ієрархією державної влади;

- суспільно необхідним розподілом праці.

Контроль як одна з функцій управління являє собою систему моніторингу процесу функціонування управлінського об'єкта з метою оцінки обґрунтованості та ефективності прийнятих управлінських рішень і результатів їх виконання, виявлення відхилень від цих рішень, запобігання небажаних ситуацій та здійснення управлінських дій.

Контроль є кульмінаційним моментом управлінського циклу на тій його стадій, коли фактичні результати дії на управлінський об'єкт порівнюються з вимогами прийнятих рішень, а при виявленні негативних відхилень встановлюються їх причини, вживаються заходи для покращення стану справ. Для цього контроль повинен бути оперативним, точним та ефективним.

Активна роль контролю в управлінні фінансовою діяльністю держави виявляється в тому, що він не обмежується лише констатацією відхилень від вимог управлінських рішень, а його дані використовуються для підтримки динамічного розвитку всієї системи управління, прийняття більш обґрунтованих управлінських рішень.

Контроль як самостійна функція управління не поглинає інші функції, а взаємопроникає в них, активно впливаючи на ефективність їх виконання.

Зв'язок контролю з функціями мотивації і планування полягає не лише в перевірці виконання прийнятих управлінських рішень. Контроль фактичного стану управлінського об'єкта одночасно дає змогу суб'єкту управління своєчасно впливати на зміни і при необхідності коригувати раніше прийняті управлінські рішення.

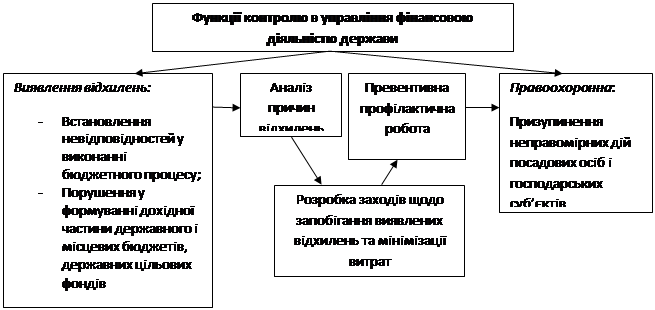

Досліджуючи ступінь обґрунтованості планових показників, контроль сприяє підвищенню їх оптимальності. Таким чином, функції контролю багатогранні (рис. 2.3).

Рис. 2.3. Функції контролю в управлінні фінансовою діяльністю держави

Специфічне призначення контролю дозволяє твердити про його самостійність і дає можливість виокремити його від інших видів діяльності не лише в науковому, але й в організаційному плані як при визначенні компетенції органів, так і при створенні спеціальних контрольних органів, які не виконують або майже не виконують інших, крім контролю, державних функцій. Але відособлення функцій контролю відносне, оскільки єдність процесу управління вимагає його Інтеграції. Щодо контролю, інтеграція полягає в тому, що органи, які здійснюють контроль, обов'язково втягуються в орбіту державного або галузевого управління як результат підпорядкування контролюючого суб'єкта державному органу загальної чи галузевої компетенції.

Зазначимо, що без контролю неможливо забезпечити компетентність і конкретність керівництва. Управляти конкретно - це означає управляти на основі достовірної інформації, що дозволяє своєчасно побачити помилки, скоригувати управлінські рішення, привести їх у відповідність до об'єктивних змін, розробити найефективніші рішення різних загальних і спеціальних питань державного управління. Добре налагоджений контроль має велике значення у вихованні кадрів, підвищенні їх відповідальності за справу.

Важливою функцією державного фінансового управління є фінансовий контроль. Відповідно до фінансового права фінансовий контроль - це система органів і заходів з перевірки законності та цілеспрямованості дій у галузі утворення, розподілу й використання грошових фондів держави та органів місцевого самоврядування, одна з форм державного контролю, що сприяє забезпеченню законності, охорони власності, правильному ефективному й економічному використанню бюджетних, власних коштів і допомагаючи виявляти порушення фінансової дисципліни.

Фінансовий контроль як ланка управління також має певну специфіку практики застосування і цільову спрямованість, які відрізняють його від інших видів контролю. Фінансовий контроль здійснюється шляхом застосування науково-обґрунтованих методів встановлення ступеня відповідності практики управління фінансовими ресурсами у всіх сферах виробництва і розподілу суспільного продукту завданням фінансової політики. Інститут фінансового контролю є складовим елементом загальної структури контрольних органів держави і, разом з тим, виступає як важливий складовий елемент фінансового механізму.

Організація і функціонування чіткої системи фінансового контролю - обов'язковий елемент фінансової політики, саме тому вдосконалення системи фінансового контролю має здійснюватись не автономно, а як ланцюг у загальній системі заходів перебудови фінансового механізму.

Необхідно також мати на увазі, що, на відміну від усіх інших видів контролю, він має місце в усіх сферах суспільного відтворення і супроводжує як процес руху коштів, так і стадію осмислення фінансових результатів.

Важливість державного фінансового контролю в економіці держави зумовлена його місцем та роллю в усіх сферах суспільного відтворення: контроль займає центральне місце в системі фінансового адміністрування та супроводжує процес руху коштів. Він є, з одного боку, засобом зв'язку між фінансовим плануванням та фінансовим обліком (статистикою), а з іншого - передумовою здійснення функцій фінансового аналізу та регулювання. Це дає змогу контролю відігравати інтегруючу роль, недооцінка чи ігнорування якої унеможливлює фінансове адміністрування, призводячи його систему до ліквідації.

Призначення державного фінансового контролю полягає у сприянні реалізації фінансової політики держави та органів місцевої влади у забезпеченні процесу формування й ефективного використання фінансових ресурсів у всіх ланках фінансової системи.

Фінансовий контроль держави спрямований передусім на раціональне використання бюджетних коштів і коштів централізованих та децентралізованих фондів цільового призначення, фінансової дисципліни в господарських структурах державної форми власності. Важливий напрям фінансового контролю - своєчасне й повне виконання фінансових зобов'язань юридичними та фізичними особами перед бюджетом, дотримання податкового законодавства.

Вплив фінансового контролю на процеси, пов'язаний з функціонуванням фінансів, проявляється через фінансові санкції та інші заходи усунення виявлених недоліків. Матеріали фінансового контролю використовують для прийняття управлінських рішень, а також для внесення змін у чинне фінансове законодавство. Функція державного фінансового контролю в державному управлінні полягає в аналізі та порівнянні фактичного стану в тій чи іншій галузі з вимогами, поставленими перед ними, відхиленнями у виконанні завдань і причинах цих відхилень, а також оцінкою діяльності й доцільності саме такого шляху. Така специфічність призначення контролю, як зазначають у своїх працях дослідники цієї проблеми, дає змогу виокремити його серед інших функцій управління, створити спеціальні органи, які не виконують або майже не виконують інших, окрім контролю, державних функцій, визначити компетенцію цих органів.

Враховуючи вищезазначене, можна сказати, що державний фінансовий контроль є важливою функцією державного фінансового управління, особливо в сучасних умовах постійного недофінансування бюджетного дефіциту, нестачі коштів і загалом складної економічної ситуації. Він являє собою систему заходів з перевірки законності і цілеспрямованості дій у сфері формування, розподілу та використання грошових коштів у межах фінансової системи та окремих її ланок.

Поняття "державний фінансовий контроль в управлінні фінансовою діяльністю держави" слід розглядати в таких аспектах:

- як систематичну діяльність органів державної влади і управління, як одну з управлінських функцій, тобто, контроль як діяльність органів державного управління;

- як заключну стадію управління, в основі якої є механізм зворотного зв'язку;

- як обов'язкову складову процесу прийняття і реалізації управлінських рішень.

Сутність державного фінансового контролю в управлінні фінансовою діяльністю держави полягає в тому, що фінансовий контроль - це обов'язок і реалізація права держави здійснювати контроль; специфічний вид, невід'ємний елемент державного управління і джерело інформаційного забезпечення потреб органів державної влади та управління в процесі прийняття управлінських рішень; механізм зворотного зв'язку, завдяки якому можна отримати необхідну інформацію про виконання управлінських рішень; важливий елемент діяльності органів державної влади, спрямований на ефективне використання матеріальних і фінансових ресурсів держави; засіб отримання достовірної й повної інформації про реальний стан фінансів держави.

Державний фінансовий контроль у системі управління фінансами держави є однією зі стадій управлінського циклу і являє собою систему нагляду, порівняння, перевірки та аналізу функціонування управлінського суб'єкта з метою оцінки обґрунтованості та ефективності прийнятих управлінських рішень, виявлення ступеня їх реалізації, наявності відхилень фактичних результатів від запланованих параметрів і нормативів та прийняття рішень щодо їх усунення.

Державному фінансовому контролю в управлінні фінансами держави повинні бути притаманні такі риси:

- здійснення всіма органами управління в межах їхньої компетенції;

- забезпечення перевірки відповідності та виконання нормативно встановлених завдань і рішень;

- спрямованість на цільове, раціональне й більш ефективне використання фінансових ресурсів держави;

- підвищення ефективності роботи державних органів управління шляхом удосконалення їх структури.

При розгляді функцій державного фінансового контролю в управлінні фінансами держави необхідно виокремити наступні фактори ефективності контролю: стратегічна направленість контролю; орієнтація на результати; відповідність справі; своєчасність контролю; простота та економічність. У загальному вигляді вчені досліджують контроль як сферу діяльності органів державного управління і визначають його як метод або форму виконавчо-розпорядчої діяльності. Контроль є заключним етапом управлінської діяльності, що дозволяє порівнювати досягнуті результати із запланованими. Іноді контроль характеризують і як принцип управління, і як його метод, головне полягає в тому, що контроль - це постійно діючий фактор управління, не пов'язаний виключно з перевіркою виконання управлінських рішень. Слід зазначити, що фінансовий контроль надає інформацію для інших основних функцій управління, але залишає при цьому своє самостійне значення. Його слід розглядати як самостійну функцію управління, тобто особливий вид діяльності, що має цільову спрямованість, певний зміст і засоби його здійснення. Сутність фінансового контролю полягає в тому, що суб'єкт управління здійснює облік і перевірку того, як управлінський об'єкт виконує його поширення.

При виявленні відхилень необхідно визначити шляхи коригування організації об'єкта управління, способи впливу на об'єкт з метою подолання відхилень. При цьому слід враховувати, що контроль – це постійний процес, який забезпечує досягнення об'єктом управління прийнятих цілей розвитку, шляхом своєчасного виявлення проблемних відхилень та змін внутрішнього і зовнішнього середовища. Фінансовий контроль - комплексна функція, що складається з функцій обліку, оцінки, аналізу. Управління і контроль - взаємопов'язані явища. Будучи відносно самостійними інститутами, вони у взаємозв’язку створюють стійку систему. Отже, у процесі управління контроль виступає сполучним елементом між управлінськими циклами.

На думку О.І. Барановського, належне функціонування державного фінансового контролю має важливе значення для фінансової безпеки України. Це пояснюється тим, що головне місце серед чинників які її визначають, посідають бюджетна безпека та боротьба з фінансовими злочинами.

Розкриваючи питання ролі державного фінансового контролю в управління, необхідно звернути увагу на викриття та запобігання виникненню «тіньової економіки», тобто отримання доходу шляхом порушення чинного законодавства.

Підводячи підсумки, можна зазначити: державний фінансовий контроль є однією з важливих функцій державного управління, яка полягає у сприянні реалізації фінансової політики держави, забезпеченні процесу формування та ефективного використання фінансових ресурсів держави для досягнення поставлених нею цілей у фінансів. Державний фінансовий контроль набуває важливого значення в умовах підприємств з різними формами власності і розвивається за двома напрямами. Перший - це контроль держави за формуванням та ефективним використанням коштів державного бюджету і загальнодержавних цільових фондів України. Другий - це контроль держави за дотриманням вимог чинного законодавства для забезпечення законності, раціональності та дотримання фінансової дисципліни в процесі формування, розподілу, володіння, використання та відчуження активів, що належать державі.

Загалом фінансовий контроль держави спрямований на пошук резервів зростання фінансових ресурсів за рахунок зниження витрат матеріальних і трудових ресурсів на виробництво, правильне відображення в господарських операціях їхньої вартості, виявлення непродуктивних втрат. Вплив фінансового контролю на процеси, пов'язані з функціонуванням фінансів, виявляється через фінансові санкції та інші заходи з усунення виявлених недоліків. Матеріали фінансового контролю використовуються для прийняття управлінських рішень, а також для внесення змін у чинне фінансове законодавство.

Метою державного фінансового контролю є: встановлення фактичного стану справ шляхом спостереження, його аналіз щодо відповідності принципам, стандартам, нормам, нормативам та регламентам, встановленим чинним законодавством, визначення шляхів виправлення та/або запобігання виявлених відхилень задля підвищення загальної ефективності функціонування системи державних фінансів.

Загальної мети не може бути досягнуто без вирішення наступних завдань державного фінансового контролю:

- розробка стандартів для системи державних фінансів;

- вивчення та розробка методів дослідження фінансових процесів;

- реалізація заходів щодо нагляду за фінансовою діяльністю суб'єктів фінансових відносин;

- розробка та моніторинг виконання рішень за результатами нагляду;

- запобігання таким рішенням суб'єктів фінансових відносин, що не відповідають державним стандартам.

Досягнення мети і реалізацію завдань державного фінансового контролю можна віднести до загальнодержавних пріоритетів України, оскільки вирішення масштабних проблем соціально-економічного розвитку неможливе без підвищення ефективності системи державного управління. Це ставить питання про місце державного фінансового контролю загалом у системі державного управління через його співвіднесення з іншими галузями фінансового контролю. До останніх відносять:

- законодавчий (парламентський) контроль;

- бюджетний контроль;

- фіскальний контроль (податковий та митний);

- контроль фінансово-господарської діяльності бюджетних установ (підприємств, організацій);

- контроль державного боргу;

- контроль грошово-кредитного обігу;

- контроль державної власності;

- контроль міжнародної фінансової діяльності;

- аудит адміністративної діяльності.

Усі перелічені напрями державного фінансового контролю можна віднести до сфери державного фінансового контролю у широкому розумінні (як такі, що стосуються фінансової діяльності держави загалом (рис. 2.3), тоді як вузьке розуміння включатиме лише парламентський, бюджетний, фіскальний, фінансово-господарський контроль (яктакі, що безпосередньо стосуються створення, розподілу та перерозподілу фондів грошових коштів держави). Аудит адміністративної діяльності може бути віднесено як до першої, так і до другої категорії, оскільки, внаслідок його універсальності, він стосується будь-кого виду управлінської діяльності держави.

Дата добавления: 2017-02-04; просмотров: 3898;