Сутність державного контролю

Необхідною передумовою вивчення сфери суспільної діяльності, яка дістала назву "державний фінансовий контроль", є чітке визначення загального поняття "контроль", що широко використовується у багатьох галузях, зокрема, в економічній, юридичній, управлінській та освітній. Разом з тим, незважаючи на повсякчасне використання цього слова, питання про адекватне визначення його сутності залишається відкритим, що, насамперед, обумовлюється надзвичайно широким семантичним спектром терміна "контроль".

Історична еволюція самого терміна "контроль" в українській мові, як відомо, походить від французького "contrоle" (від середньовічного латинського "contra rotulus" - протиставлення, співставлення), однак сутнісні ознаки діяльності, що включає це поняття, були відомими задовго до набуття терміном сучасного значення, а, отже, безпосередня прив'язка до терміна не може вичерпувати усі змісти, що їх містить сучасне поняття "контроль".

Традиційний підхід до трактування контролю може, у загальних рисах, бути відображений наступним чином:

1)"контроль це - регулярна перевірка дотримання... законодавства, виявлення відхилень та порушень...";

2)"сутність контролю... полягає у перевірці відповідності діяльності підконтрольного об'єкта тим настановам, які цей об'єкт отримав від управлінської ланки";

3)"контроль - систематичне спостереження та перевірка процесу функціонування відповідного об'єкта з метою встановлення відхилення від заданих параметрів..." ;

4)"перевірка виконання тих чи інших... рішень з метою встановлення їх законності...";

5) "контроль є складним процесом, спрямованим на перевірку відповідності об'єктів, що контролюються до вимог та заданих параметрів";

6) "контроль є складовою частиною управління економічними об'єктами та процесами, що полягає в спостереженні за об'єктом з метою перевірки відповідності бажаному та необхідному стану.

Більш сучасним є так званий "управлінський" підхід до визначення контролю, позицію якого можна проілюструвати наступним чином:

1) "контроль - це форма зворотного зв'язку, через який управлінська система отримує необхідну інформацію про дійсний стан об'єкта управління і про виконання управлінських рішень"2;

2) "контроль - це замір та аналіз результатів виконання... планів та визначення заходів, що їх коригують"3;

3) "контроль є складним процесом, спрямованим на перевірку відповідності об'єктів контролю щодо вимог та заданих параметрів"4;

4) "контроль - це... система спостереження та перевірки відповідності процесу функціонування об'єкта управління ухваленим управлінським рішенням"5;

5) "діяльність щодо спостереження та перевірки відповідності процесу функціонування об'єкта прийнятим управлінським рішенням... виявлення результатів впливу суб'єктів на об'єкт, допущених відхилень...".

Цей перелік визначень можна продовжувати, однак відразу звертає на себе увагу той факт, що усі визначення, які належать до різних часів, шкіл та науковців, дещо абсолютизують зміст поняття "контроль", тим чи іншим чином зводячи його до "перевірки" (або ж, іншими словами - "співставлений"), що власне відповідає буквальному розумінню терміна "contrôle".

Ширші можливості для трактування надає визначення контролю, що містить Лімська декларація керівних принципів контролю (стаття 1): "Контроль ... виступає обов'язковим елементом регуляторної системи, мета якої полягає у своєчасному виявленні відхилень від

Прийнятих стандартів, порушень принципів законності, ефективності, рцільності і економності,., що дозволяло б у кожному конкретному випадку внести корективи, посилити відповідальність уповноважених осіб,отримати відшкодування збитків та перешкодити або, принаймні ускладнити повторення виявлених порушень у майбутньому".

Це так зване "органічне" трактування також має деякі обмеження оскільки однозначно визначає контроль як похідну відносно сис-и ми регулювання. Таким чином, постає питання про розкриття помини "контроль" із використанням системного підходу як найбільш Придатного для аналізу складних суспільних явищ.

Системний підхід при дослідженні сутності, цілей, завдань та функцій державного фінансового контролю передбачає розгляд його, з одного боку, як частини цілого, а з іншого - як цілого, що складається з частин. У першому випадку можна розглядати фінансовий контроль як складову частину системи державного контролю, у зв'язку з чим доцільним було б розкрити основні засади державного контролю, виходячи з його місця у системі державного управління.

Державний контроль випливає із сутності влади та держави, але, і будь-який елемент, що відноситься до категорій такого роду, він посідає особливе місце у системі державного управління, яке визначається функціями державного управління, цілями та ієрархією державної влади, а також суспільно необхідним розподілом праці. Розглянемо сутність кожного з цих аспектів та їх взаємозв'язок із державним контролем.

У процесі здіснення державного управління здійснюється низка управлінських функцій, які забезпечують замкнений цикл управління. До них підносяться: планування (визначення цілей та заходів для їх досягнення); стимулювання (що забезпечує зацікавленість у досягненні цілей); контроль (визначає ступінь досягнення цілей та дозволяє переходити до нового циклу управління, що передбачає коригування або визначення нових цілей). Таким чином, контроль, являючи собою останню стадію управлінського циклу, водночас є й початковою стадією нового циклу управління. Без цього управлінський цикл розривається, тобто системи управління як безперервного процесу не існуватиме.

Функціональна сутність контролю випливає з об'єктивної необхідності відносин керівництва та виконання (управління) як особливої функції, визначеної суспільним розподілом праці, а, отже, об'єктом контролю у широкому розумінні є діяльність людей - учасників суспільних процесів.

Уявлення сучасних науковців, які досліджували питання про сутність державного контролю, можна звести до наступних чотирьох головних течій. Першу з них представлено у працях багатьох юристів, соціологів та економістів, які досліджують контроль як сферу діяльності органів державного управління, таким чином, контроль визначається як метод або форма управлінської діяльності.

Тлумачення контролю у якості лише методу або форми управління викликає певні сумніви, оскільки під методами управління, зазвичай, мають на увазі способи практичного здійснення завдань управлінської діяльності, практичного адміністративного, громадського або економічного впливу з боку суб'єкта управління на відповідний об'єкт. Форма управління, у свою чергу, являє собою спосіб зовнішнього прояву змісту управлінської діяльності шляхом видання нормативних актів: положень, інструкцій, наказів тощо.

Отже, контроль не може бути зведено виключно до методу або форми управлінської діяльності, оскільки він являє собою самостійну функцію управління, тобто є особливим видом діяльності, який характеризується цільовим спрямуванням, однорідністю змісту і однотипністю способів її здійснення.

Друга течія у трактуванні сутності контролю характерна для позиції багатьох фахівців з теорії управління, які, в загальних рисах, виділяють три стадії управлінської діяльності: підготовка управлінських рішень; організація виконання ухвалених рішень; контроль виконання рішень. Таким чином, контроль зводиться до рівня формалізованої стадії управлінського циклу. З таким підходом можна погодитись, якщо розглядати контроль у вузькому розумінні, у якості перевірки виконання конкретного управлінського рішення, а не у якості цілеспрямованого та самостійного виду управлінської діяльності.

Третій напрям трактування сутності контролю відображено у працях дослідників, які використовують методологію і термінологію кібернетичного підходу, з позицій якого контроль являє собою форму зворотного зв'язку, через який "керуюча" система отримує необхідну інформацію про стан "керованого" об'єкта, а також виконання управлінських рішень. Така позиція припускає своєрідний "інформаційний" ухил у розумінні сутності контролю. З точки зору інформаційних аспектів процесу управління контроль, дійсно, є формою зворотного зв'язку, однак при такому трактуванні контроль штучно відривається від процесу розробки та ухвалення управлінських рішень, тобто не пропиляється найважливіша риса контролю - можливість і необхідні, п. активного впливу на відповідні процеси.

Отже, хоча кібернетичний підхід до визначення сутності контролю не містить протиріч формального характеру, однак при даній інтерпретації на перший план висуваються технічні аспекти контролю а не соціально-економічні, які, з точки зору системного підходу, повинні переважати. З цієї ж позиції, кібернетичне тлумачення контролю носить, скоріше, допоміжний характер.

Науковці, що досліджують сутність контролю з позицій контролю і ревізії, представляють четвертий напрям, для якого характерна така думка: сутністю контролю є регулярна перевірка дотримання господарського законодавства, попередження та виявлення порушень дисципліни. Подібна позиція являє собою правову концепцію сутності контролю, оскільки вона зводиться лише до способу забезпечення законності - перевірці дотримання правових норм. Зважаючи на важливість перевірки дотримання вимог нормативних актів, контроль не можна зводити лише до цього. З іншого боку, сутність контролю – це наявність системи прямих і зворотних зв'язків, що проявляється в активному впливі контролю на систему створення, розподілу та використання суспільних ресурсів, оптимізацію функціонування різних ланок системи управління.

Враховуючи усе вищесказане, можна зробити висновок: контроль, як одна з базових функцій управління, являє собою систему моніторингу процесу функціонування об'єкта управління з метою оцінки обґрунтованості та ефективності управлінських рішень, виявлення відхилення від цих рішень і здійснення коригування активних дій.

З цього визначення можемо зробити висновок про те, що контроль виступає як визначальний момент управлінського циклу на тій його стадії, коли фактичні результати впливу на об'єкт управління зіставляються з вимогами ухвалених рішень, а при виявленні незапланованих відхилень встановлюються їх причини, заходи щодо виправлення ситуації. Для того, щоб ефективно виконувати таку роль, контроль повинен бути оперативним, своєчасним та економічним. Активна роль контролю в управлінні економікою проявляється у тому, що він не обмежується лише констатацією відхилень від вимог управлінських рішень. Його дані використовуються для підтримки динамічної рівноваги всієї системи управління, ухвалення більш обґрунтованих управлінських рішень.

Виступаючи як самостійна функція управління економікою, контроль не поглинає інші функції, вони взаємно доповнюють одна одну, здійснюючи активний вплив на ефективність їх використання.

Зв'язок контролю з функціями мотивації та планування виражається не лише у перевірці виконання управлінських рішень. Водночас, контроль фактичного стану об'єкта управління дає можливість суб'єкту управління своєчасно реагувати на зміни, що відбуваються, коригуючи, у разі необхідності, попередні управлінські рішення.

Слід також відзначити, що контроль не є первинним (самостійним) видом суспільної діяльності: він стосується тієї діяльності, яка виникає незалежно від контролю. Але "вторинний" характер контролю не означає, що він не самостійний вид суспільної активності. Сутність контролю як відносно самостійної складової полягає у спостереженні за відповідністю діяльності об'єкта контролю приписам, отриманим від суб'єкта управління. Не слід, однак, розуміти це визначення буквально: звідси не випливає висновок, що контроль здійснюється виключно заради спостереження і підпорядковується лише цілям збору даних та узагальнення результатів спостережень.

Підсумкова цілеспрямованість контролю полягає в тому, що він виявляє результати впливу суб'єкта на об'єкт, відхилення від граничних вимог управлінських рішень, принципів організації та регулювання, причини відхилень, а також визначає шляхи і засоби вирішення проблем задля ефективного функціонування системи загалом.

Таким чином, функції контролю багатозначні, оскільки він включає виявлення та аналіз фактичного стану справ, співставлення фактичного стану з наміченими цілями, оцінку діяльності та розробку і реалізацію заходів щодо подолання виявлених недоліків. Саме таке, специфічне призначення контролю, дозволяє висунути тезу щодо його самостійності і дає можливість виокремити його серед інших видів діяльності не лише в науковому, але й в організаційному сенсі як при визначенні компетенції органів, так і при створенні спеціальних контрольних органів, які виконують державні функції.

Контролю як функції управління властива така специфічна риса, як здійснення цієї функції усіма державними органами, незалежно від їх головних функцій, завдань та напрямів діяльності. Оскільки при цьому контроль реалізується щодо конкретного змісту процесу управління, обсяг контрольної діяльності, форми та методи її проявів диференціюються залежно від сфери або галузі управління, а також від органу, який здійснює контрольні повноваження, у загальній системі механізму державного управління. "Наскрізний" характер функції контролю висуває суттєві вимоги до процесу її конкретизації щодо кожного з рівнів управління, та, відповідно, - до кожного державного органу. Загальна проблема полягає у тому, щоб знайти оптимальні варіанти розподілу і конкретизації цієї функції між органами, а також уникнути в процесі розподілу дублювання.

Принципово важливим є положення про владність контролю, що виявляється в наявності у контролюючих органів повноважень, пов’язаних з можливістю:

- давати підконтрольним об'єктам обов'язкові для виконання вказівки щодо усунення виявлених недоліків;

- ставити перед компетентними органами питання щодо притягнення до відповідальності осіб, винних у виявлених порушеннях;

- безпосередньо застосовувати заходи державного примусу.

Загалом для всієї економіки необхідна адекватна система контролю. Головним моментом є те, що на будь-якому рівні економіки -макро, мезо- і мікрорівні - повинен бути забезпечений чіткий саморегулюючий зв'язок, де виробництво і споживання виступають як органічні частини єдиного процесу, а контроль - як неодмінна умова подальшого його розвитку.

Таким чином, розвинена система контролю, адекватна потребам держави, - це необхідна умова підвищення ефективності економіки.

Наступний теоретичний аспект контролю пов'язаний з його ієрархією, яка полягає у розподілі контролю за рівнями управління: а) державний (законодавчий, виконавчий); б) місцевий (представницький, виконавчий); в) відомчий; г) громадський; д) незалежний.

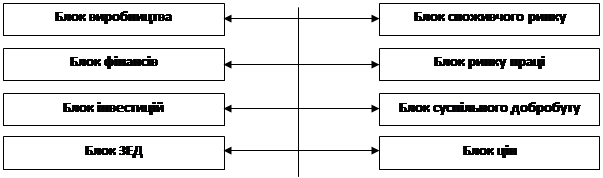

Враховуючи це для державної влади загалом - як центральної, так і місцевої — система контролю набуває багаторівневого та розгалуженого характеру. Можна виокремити наступні блоки суспільної діяльності, які необхідно контролювати з боку держави (рис. 2.1):

| |||

|

Рис. 2.1. Загальна блок-схема видів контролю суспільної діяльності

З метою визначення місця фінансового контролю у системі контролю суспільної діяльності, розглянемо більш детально фінансовий блок, який включає контроль за такими напрямами:

| |||||

| |||||

|

Рис. 2.2. Схема фінансового блоку контролю суспільної діяльності

Для національної економіки загалом необхідна адекватна система контролю, головною властивістю якої можна вважати те, що на усіх рівнях економіки (макро-, мезо- та мікрорівні) повинен забезпечуватися взаємний зв'язок, при якому суспільне виробництво, розподіл і споживання виступають як органічні складові єдиного процесу суспільного відтворення.

Таким чином, розвинена система державного контролю, адекватна суспільним потребам, є необхідною умовою підвищення ефективності економіки, зміцнення економічних позицій держави в єдиному глобальному економічному просторі, а, отже, успішного просування країни шляхом соціального прогресу. При цьому ефективність системи державного контролю як процесу суспільного відтворення обумовлюється суспільно-історичними та суспільно-економічними умовами свого становлення (див. тему 1).

Дата добавления: 2017-02-04; просмотров: 1196;