Анализ и оценка реальных возможностей восстановления платежеспособности предприятия

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

Если хотя бы один из коэффициентов меньше норматива (Кло < 2, а Коб < 0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам.

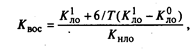

Коэффициент восстановления платежеспособности Квос определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным шести месяцам:

где Кнло– нормативное значение коэффициента текущей ликвидности, Кнло = 2; 6 — период восстановления платежеспособности за 6 месяцев; Т — отчетный период, мес.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности Ку определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным трем месяцам:

где Ту — период утраты платежеспособности предприятия, мес.

Коэффициент утраты платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, свидетельствует о том, что предприятие в ближайшие три месяца может утратить платежеспособность.

Рассчитанные коэффициенты заносятся в таблицу (табл. 15.1), которая имеется в приложениях к «Методическим положениям по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

По данным табл. 15.1 видно, что коэффициент текущей ликвидности на конец отчетного периода меньше 2, поэтому необходимо рассчитать коэффициент восстановления платежеспособности. Его значение равно 0,5. Это свидетельствует о невозможности восстановления платежеспособности предприятия в ближайшие шесть месяцев.

Принятие решения о признании структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным осуществляется при наличии оснований (Кло < 2; Коб < 0,1), а также отсутствии у предприятия реальной возможности восстановить свою платежеспособность.

Нормативное значение коэффициентов, рассчитанное по табл. 15.1, должно различаться по стадиям жизненного цикла систем. Существующая методика по установлению неудовлетворительной структуры баланса разработана без учета динамики циклического развития систем.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но выявлении реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки принимается решение об отложении признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев.

Дата добавления: 2016-02-11; просмотров: 4056;