Анализ рисков и способы их снижения

«Риск – это потенциальная опасность потери ресурсов или недополучении доходов по сравнению с запланированным уровнем или с альтернативным вариантом. (2)»

Для любой организации, какой бы сферой деятельности она не занималась, управление риском означает выявление, анализ и регулирование тех рисков, которые могут угрожать её имуществу и доходности.

Управление рисками – это фактор конкурентоспособности, способ всестороннего обеспечения устойчивости фирмы и её способности противостоять неблагоприятному развитию событий.

Финансовый риск оказывает серьезное влияние на многие аспекты хозяйственной деятельности организации, однако наиболее значимое его влияние проявляется в двух направлениях:

1. уровень риска оказывает определяющее воздействие на формирование уровня доходности хозяйственных операций предприятия;

2. финансовый риск является основной формой генерирования прямой угрозы банкротства организации.

На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие:

ü Риск снижения финансовой устойчивости предприятия.

ü Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия.

ü Инвестиционный риск.

ü «Инфляционный риск»

ü «Процентный риск.»

ü «Валютный риск».

ü Депозитный риск.

ü Кредитный риск.

ü Налоговый риск.

ü Инновационный финансовый риск.

Финансовые риски организаций классифицируются по следующим признакам:

1.По характеризуемому объекту выделяют следующие группы финансовых рисков:

ü риск отдельной финансовой операции;

ü риск различных видов финансовой;

ü риск финансовой деятельности предприятия в целом.

2.По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

ü индивидуальный финансовый риск;

ü «портфельный риск».

3.По комплексности выделяют следующие группы рисков:

ü простой финансовый риск (инфляционный);

ü сложный финансовый риск (риск инвестиционного проекта).

4. По характеру финансовых последствий все риски подразделяются на такие группы:

ü риск, влекущий только экономические потери (потеря дохода или капитала);

ü «риск, влекущий упущенную выгоду»;

ü риск, влекущий как экономические потери, так и дополнительные доходы.

5.По источникам возникновения выделяют следующие группы финансовых рисков:

ü внешний, систематический или рыночный риск;

ü внутренний, несистематический или специфический риск.

6.По характеру проявления во времени выделяют две группы финансовых рисков:

ü постоянный финансовый риск, характерный для всего периода осуществления финансовой операции и связанный с действием постоянных факторов;

ü временный финансовый риск – характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции.

7.По уровню вероятности реализации финансовые риски подразделяются на такие группы:

ü финансовый риск с низким уровнем вероятности реализации (коэффициент вариации по которым не превышает 10%);

ü финансовый риск со средним уровнем вероятности реализации ( коэффициент вариации по которым находится в пределах 10—25%);

ü финансовый риск с высоким уровнем вероятности реализации (коэффициент вариации по которым превышает 25%);

ü финансовый риск, уровень вероятности реализации которых определить невозможно ("в условиях неопределенности").

8.По уровню возможных финансовых потерь риски подразделяются на:

ü допустимый финансовый риск;

ü критический финансовый риск;

ü «катастрофический риск»;

9.По возможности предвидения финансовые риски подразделяются на следующие две группы:

ü прогнозируемый финансовый риск;

ü непрогнозируемый финансовый риск.

10.По возможности страхования финансовые риски подразделяются также на две группы:

ü страхуемые финансовые риски;

ü к нестрахуемые финансовые риски.

Основные задачи управления финансовыми рисками в организации.

1. Выявление сфер повышенного риска финансовой деятельности предприятия, генерирующих угрозу его финансовой безопасности.

2. Всесторонняя объективная оценка вероятности наступления отдельных рисковых событий и связанных с ними возможных финансовых потерь.

3. Обеспечение минимизации уровня финансового риска по отношению к предусматриваемому уровню доходности финансовых операций.

4. Обеспечение минимизации возможных финансовых потерь предприятия при наступлении рискового события.

Принципы управления финансовыми рисками.

Управление финансовыми рисками предприятия основывается на определенных принципах, основными из которых являются:

1. Осознанность принятия рисков.

2. Управляемость принимаемыми рисками.

3. Независимость управления отдельными рисками.

4. Экономическая рациональность управления.

5. Учет финансовой философии предприятия:

ü нерасположенность к риску;

ü нейтральность к риску;

ü расположенность к риску.

6. Учет финансовой политики по отдельным аспектам хозяйственной деятельности.

7. Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций.

8. Сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия.

9. Размер рискового капитала, включающего и соответствующие внутренние страховые фонды.

10. Учет временного фактора в управлении рисками.

11. Экономичность управления рисками.

Процесс оценки финансовых рисков предприятия последовательно осуществляется по следующим основным этапам

1. Формирование информационной базы оценки финансовых рисков.

В процессе оценки качества сформированной информационной базы проверяется:

ü её полнота для характеристики отдельных видов рисков;

ü возможность построения необходимых рядов динамики;

ü возможность сопоставимой оценки сумм финансовых потерь в едином уровне цен.

2. Идентификация финансовых рисков:

На первой стадии идентифицируются факторы финансового риска, связанные с хозяйственной деятельностью предприятия в целом.

На второй стадии в разрезе каждого направления хозяйственной деятельности определяются присущие им внешние или систематические виды финансовых рисков.

На третьей стадии определяется перечень внутренних или несистематических (специфических) финансовых рисков.

На четвертой стадии формируется предполагаемый общий портфель финансовых рисков, связанных с предстоящей хозяйственной деятельностью предприятия.

Управление финансовыми рисками включает в себя следующие фазы:

ü Выбор стратегии и тактики управления риском;

ü Определение средств, приёмов и методов управления риском;

ü Разработку программы по снижению степени риска.

Внешние механизмы нейтрализации рисков предусматривают различные виды страхования.

Механизмы нейтрализации финансовых рисков включают в свой арсенал средства разрешения риска, приёмы и методы снижения уровня риска.

Основой разрешения рисков являются качественные подходы к управлению рисками:

ü избежание риска, т. е. уклонение от мероприятия, связанного с риском;

ü удержание риска – оставление риска за субъектом предпринимательской деятельности, его ответственности;

ü передача риска кому-то другому, например, страховой компании;

ü поиск гарантов, которые заинтересованы в уникальных услугах.

Основными приёмами снижения степени риска исследуемого предприятия являются:

Диверсификация – рассеивание риска за счёт распределения капитала, активов между разнообразными объектами вложения или сочетание в пределах уставного каптала различных видов деятельности.

Лимитирование – установление норматива расходов.

По содержанию лимитирование концентрации рисков включает в себя:

ü предельный размер заёмных средств, используемых в хозяйственной деятельности.

ü минимальный размер активов в высоколиквидной форме.

Самострахование позволяет снизить уровень:

ü нестрахуемых видов рисков;

ü риски допустимого и критического уровня с невысокой вероятностью возникновения;

ü большинство финансовых рисков допустимого уровня, расчётная стоимость по которым не высока;

Активы организаций

Активы - это ресурсы, контролируемые организацией, возникшие в результате прошлых событий, от которых организация ожидает экономической выгоды в будущем.

Различают оборотные и внеоборотные активы.

Внеоборотные активы - это имущество организации, которое используется в хозяйственной деятельности более одного года (или одного операционного цикла, превышающего 12 месяцев). К ним относятся: это основные средства (сч.01,02), нематериальные активы(04,05), долгосрочные финансовые вложения, капитальные затраты в приобретение (создание) внеоборотных активов, доходные вложения в материальные ценности.

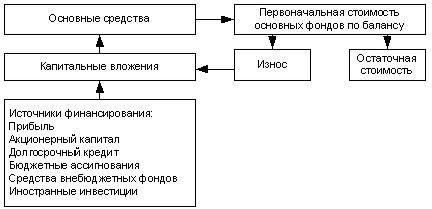

Основные средства — денежные средства, инвестированные в основные фонды.

Основные фонды — совокупность материально-вещественных ценностей, используемых в качестве средства труда, которые длительное время участвуют в процессе производства, сохраняя свою натурально-вещественную форму.

Нематериальные активы — затраты предприятия в нематериальные объекты, приносящие доход: права на использование земли и природных ресурсов; патенты, лицензии, товарные знаки и т.п.

Долгосрочные финансовые вложения: инвестиции в ценные бумаги, процентные облигации; уставные капиталы других предприятий и т. п.

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода (по договору аренды, лизинга или проката) (сч 03).

Кругооборот стоимости основных средств

К капитальным вложениям относятся долгосрочные инвестиции в основной капитал, которые связаны с:

- осуществлением капитального строительства (новое строительство, реконструкция, расширение, техническое перевооружение действующих предприятий и объектов непроизводственной сферы);

- проектно-изыскательскими работами;

- приобретением зданий, сооружений, машин, оборудования, транспортных средств, инвентаря и других основных средств (их частей);

- приобретением земельных участков и объектов природопользования.

Оборотные средства (активы) - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

Оборотные производственные фонды включают:

• производственные запасы;

• незавершенное производство и полуфабрикаты собственного изготовления;

• расходы будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Она зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

Выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства.

Дата добавления: 2016-04-22; просмотров: 3443;