Финансы домохозяйств

Финансы домохозяйства, как и финансы общества в целом, представляют собой экономические денежные отношения по формированию и использованию фондов финансовых ресурсов в целях обеспечения материальных и социальных условий жизни членов хозяйства и их воспроизводства. Являясь звеном в финансовой системе на уровне отдельной семьи, они выступают первичным элементом социально-экономической структуры общества. В отличие от финансов коммерческих предприятий и организаций, имеющих решающие значение в создании, первичном распределении и использовании стоимости валового внутреннего продукта и национального дохода, финансы домохозяйства не стали приоритетным звеном финансовой системы и играют подчиненную, хотя и важную роль в общей совокупности финансовых отношений.

Выделение финансов домашнего хозяйства в самостоятельное звено финансовой системы в условиях развитых рыночных отношений, когда кругооборот капитала охватывает преобладающую часть процесса производства, обусловлено рядом факторов.

1. Домашние хозяйства как субъект экономической деятельности. Домашние хозяйства выступают одним из важных субъектов экономической деятельности, от результатов которой зависит не только благосостояние отдельной хозяйственной единицы, но и всего населения страны в целом. Став крупнейшим субъектом экономики наряду с коммерческими предприятиями и государством, домашние хозяйства участвуют во всех макрорегулирующих процессах. Глубокий экономический кризис и как следствие этого — тяжелое материальное положение большей части населения приводят к активной деятельности домашнего хозяйства.

В экономической теории под домашним хозяйством понимается хозяйство, которое ведется одним или несколькими лицами, проживающими совместно и имеющими общий бюджет. Домохозяйство объединяет всех наемных работников, владельцев крупных и мелких капиталов, земли, ценных бумаг, которые заняты и не заняты в общественном производстве.

Часто термин «домашнее хозяйство» в экономической литературе используется как аналогичный термину «семья». Но в отличие от семьи домохозяйства включают не только родственников и могут состоять из одного, двух и более членов.

2. Домашние хозяйства — не только учетно-статистический показатель, который используется для анализа состояния общества, но и особый тип хозяйства, оказывающий серьезное влияние на все экономические отношения в стране.

Функции финансов домохозяйств. Сущность финансов домохозяйств находит свое проявление в функциях. Ныне они выполняют две базовые функции: 1) обеспечения жизненных потребностей семьи; 2) распределительную функцию.

Изначальная и главная — функция обеспечения жизненных потребностей семьи. Она создает реальные условия существования членов данной семьи. Развитие рыночных отношений существенно повлияло на форму проявления этой функции. В период натурального хозяйства продукция, создаваемая членами, удовлетворяла их потребности и обмен излишками возникал редко, в небольшом количестве и, как правило, по соседству.

В результате товарно-денежных отношений, появления, а затем и увеличения рынка произошло: 1) расширение материальных, социальных, культурных и иных потребностей семьи; 2) создание и рост денежных средств домашнего хозяйства; 3) возникновение денежного фонда — семейного бюджета, предназначенного для обеспечения материальными благами.

Распределительная функция финансов домохозяйств охватывает первичное распределение национального дохода и формирование первичных доходов семьи. Финансовые отношения домашнего хозяйства включают две группы:

1) отношения между данной хозяйственной единицей и другими звеньями финансовой системы (государственными финансами — бюджетами и внебюджетными фондами, и финансами коммерческих организаций и предприятий), создавая первичные доходы в виде заработной платы, пенсий, пособий и т.п.;

2) отношения между членами домохозяйства, когда средства распределяются и обособляются, образуя обособленные денежные фонды. Обособление средств внутри домохозяйства не меняет собственника, исключая всякую эквивалентность.

Эта функция включает три последовательные ступени: формирование, распределение и использование денежных фондов.

Обе функции финансов домохозяйства взаимосвязаны и действуют одновременно, дополняя друг друга.

Финансовые ресурсы домохозяйства. Это совокупный фонд денежных средств, находящийся в распоряжении семьи. Созданный в результате производственной деятельности членов домохозяйства, он выступает частью национального дохода общества. Объем денежного фонда домохозяйства зависит от усилий каждого в хозяйстве.

Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как правило, целевое назначение. Создаются два основных фонда:

• фонд потребления, предназначенный для удовлетворения личных потребностей данного коллектива — семьи (приобретение продуктов питания, товаров промышленного производства, оплата различных платных услуг и др.);

• фонд сбережений (отложенных потребностей), который будет использован в будущем для приобретения дорогостоящих товаров либо как капитал для получения прибыли.

Фондовая форма финансовых ресурсов позволяет увязать потребности домохозяйства с возможностью коллектива хозяйства в целом, а также проконтролировать, как удовлетворяются потребности каждого в семье.

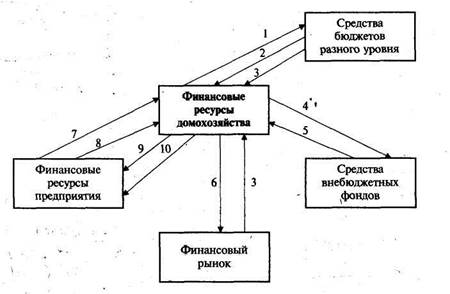

Финансовые ресурсы домашнего хозяйства относятся к децентрализованным финансовым ресурсам, тесно связанным с кругооборотом финансовых средств общества в целом, что отражено на рисунке 1.

Рисунок 1 - Кругооборота финансовых ресурсов домохозяйства

1 — налоги, 2 — трансферты, 3 — кредиты, 4 — страховые взносы, 5 — социальная поддержка, 6 — сбережения, 7 — проценты, прибыль, рента, 8 — оплата труда, 9 —стоимость товаров и услуг, 10— стоимость рабочей силы

Состав финансовых ресурсов домохозяйств включает:

1) собственные средства, т.е. заработанные каждым членом семьи — зарплата, доход от подсобного хозяйства, прибыль от коммерческой деятельности;

2) средства, мобилизованные на рынке, в форме полученного кредита у кредитных организаций, дивиденды, проценты;

3) средства, поступившие в порядке перераспределения, — пенсии, пособия, ссуды из бюджетов и внебюджетных социальных фондов.

Финансы домохозяйства взаимодействуют с централизованными финансами (бюджетами — федеральным, региональными, местными и внебюджетными социальными фондами) и децентрализованными финансами — предприятиями разных форм собственности, а также с финансовым рынком. Между ними возникают непрерывные денежные потоки — односторонние, двух- и многосторонние. Между домохозяйством и государством осуществляется постоянно движение денежных потоков. Члены домохозяйств предоставляют труд работников для государственного сектора, продают государству товары и услуги собственного производства. За это семья получает оплату труда и доход. Кроме того, финансовые отношения возникают и при оплате налогов, сборов, пошлин и отчислений в казну и социальные внебюджетные фонды. Вместе с тем домохозяйства получают от правительства различные денежные трансферты, а также общественные блага и услуги в натуральной форме.

Денежные потоки возникают у домашних хозяйств с негосударственным сектором — предприятиями, организациями, компаниями. Получая от них товары, услуги, они (домашние хозяйства) возвращают им стоимость полученных различных благ в форме денег. Юридические лица вместе с тем могут обеспечивать домохозяйства кредитными ресурсами, а также прибылью, дивидендами, процентами, арендной платой при наличии соответствующей собственности у членов данного коллектива.

В результате кругооборота финансовых ресурсов домохозяйства могут удовлетворять свои личные потребности сегодня и в будущем.

Бюджет домашнего хозяйства. Финансовые ресурсы формируют бюджет домашнего хозяйства. По своему материальному содержанию бюджет домохозяйства — это форма образования и использования фонда денежных средств домохозяйства. Он объединяет совокупные доходы членов домохозяйства и расходы, обеспечивающие их личные потребности. Средств семейного бюджета постоянно не хватает в связи с расширением потребностей. Недостаток средств бюджета, особенно в нашей стране, вынуждает участников домохозяйства помимо продажи рабочей силы на основном месте работы и получения оплаты труда по трудовым договорам вести личное подсобное хозяйство, осуществлять индивидуально-трудовую и предпринимательскую деятельность, сдавать излишки своей недвижимости и предметы длительного пользования в аренду, приобретать и реализовывать ценные бумаги и т.п.

В рамках бюджета формируются обособленные денежные фонды:

• индивидуальные, предназначенные для отдельных членов семьи и используемые на приобретение различных товаров, развлечения, учебу, медицинское обслуживание и т.п.;

• совместный, для покупки товаров общего пользования (телевизора, холодильника и т.д.);

• накопления и обеспечения (резервный фонд), используемый для будущих капитальных расходов (покупки дома, квартиры, участка земли, средств транспорта, а также формирования первоначального капитала для коммерческой деятельности).

Потребность в создании фонда накопления возникает не только для приобретения товаров длительного пользования, требующих больших средств, для отдыха и Дорогостоящего медицинского обслуживания, но также для обеспечения достойной жизни в старости.

В экономической зарубежной литературе различают постоянный и временный доход домохозяйства. Постоянный — это доход, который, согласно ожиданиям человека, сохранится в будущем. В стабильном экономическом обществе к этому виду относят, как правило, оплату трудовой деятельности. Временным считается доход, который в будущем может исчезнуть, например, доход от ценных бумаг в связи с прекращением акционерного общества. В России, когда общее экономическое положение страны неустойчиво, весь доход домохозяйства становится временным, трудно прогнозируемым.

Доход семейного бюджета определяет объем потребления домохозяйств. Постоянный доход, размер которого повторяется из года в год, не вызовет серьезных колебаний в их потребительских расходах. В то же время временный доход может оказать серьезное влияние на общий платежеспособный спрос страны. Его рост в отдельный период времени, создав дополнительные требования товаров и услуг, осложнит ситуацию на рынке.

Государство оказывает существенное воздействие на объем бюджета домашнего хозяйства, так как в рыночной экономике оно полностью интегрировано в общий кругооборот материальных и денежных средств. Это воздействие осуществляется:

1) через налоговую систему — домохозяйства оплачивают налоги, сборы, пошлины и делают другие обязательные отчисления;

2) через оплату труда работников в государственном секторе;

3) через предоставляемые различные общественные блага,и услуги;

4) через государственное ценообразование.

В условиях ограниченности бюджета перед членами домохозяйства постоянно возникает проблема распределения средств между денежными фондами, между доходами и расходами. Отсюда вытекает неизбежная необходимость для каждой семьи так планировать свои доходы и рационально их использовать, чтобы не допустить появления отрицательного сальдо. В условиях домашнего хозяйства финансовое планирование носит упрощенный характер.

Дата добавления: 2016-04-22; просмотров: 5670;