Комплексне оцінювання фінансового стану підприємства

Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства.

До показників задовільного фінансового стану підприємства можна віднести:

• стійку платоспроможність;

• ефективне використання капіталу;

• своєчасну організацію розрахунків;

• наявність стабільних фінансових ресурсів.

Показники незадовільного фінансового стану підприємства:

• неефективне розміщення коштів;

• брак власних оборотних коштів;

• наявність стійкої заборгованості за платежами;

• негативні тенденції у виробництві.

До найзагальніших показників комплексної оцінки фінансового стану належать показники дохідності й рентабельності.

Велике значення мають аналіз структури доходів підприємства та оцінювання взаємозв'язку прибутку з показниками рентабельності. Важливо проаналізувати зв'язок прибутку підприємства з формуючими прибуток факторами.

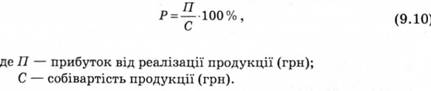

Дохідність підприємства характеризується абсолютними і відносними показниками. Абсолютний показник дохідності — це сума прибутку або доходів. Відносний показник — рівень рентабельності (Р).

Аналіз дохідності підприємства проводиться в порівнянні з планом та попереднім періодом. За умов інфляції важливо забезпечити об'єктивність показників та запобігти їх викривленню через постійне підвищення цін, тому показники торішні приводяться у відповідність із показниками звітного року за допомогою індексації цін.

Для оцінювання рентабельності підприємства бажано використовувати систему взаємопов'язаних показників рентабельності. З цією метою необхідно використовувати дві основні групи показників рентабельності.

1. Показники, розраховані на підставі поточних витрат (вартості продажу).

Розраховуються на базі даних бухгалтерського обліку прибутків та збитків і становлять систему таких показників:

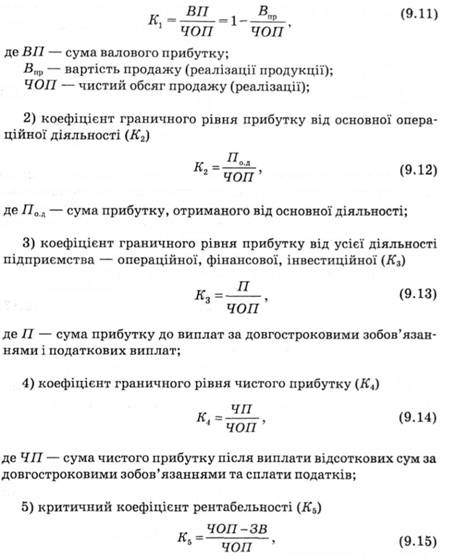

1) коефіцієнт граничного рівня валового прибутку (К1)

де ЗВ — сума змінних витрат у складі вартості продажу.

2. Показники, розраховані у зв'язку з використанням виробничого капіталу (виробничих активів).

Розраховуються як відношення прибутку і коштів, вкладених у підприємство засновниками, акціонерами та інвесторами:

6) коефіцієнт віддачі на всю суму виробничих активів (К6)

де ВА — середньорічна величина всіх виробничих активів підприємства.

Він характеризує величину дохідності всього потенціалу, яким володіє підприємство. Цей показник для детальнішої оцінки може обчислюватись у різних модифікаціях: в чисельнику формули можуть використовуватись різні показники прибутку — валового, операційного, до вирахування податків і т. д.;

7) коефіцієнт віддачі від інвестиційного капіталу (К7)

де СА — середньорічна сума всіх активів підприємства за мінусом короткострокових зобов'язань.

Він характеризує ефективність віддачі тільки частини всього капіталу — довгострокових інвестицій і капіталізованого прибутку підприємства;

8) коефіцієнт віддачі на акціонерний капітал (Кв)

де СК — середньорічна сума власного капіталу, представлена акціонерним капіталом.

Контрольні запитання і завдання

1. Розкрийте сутність, необхідність і значення оцінювання фінансового стану підприємства.

2. Які інформаційні джерела забезпечують можливість оцінювання фінансового стану підприємства?

3. Розкрийте класифікацію та порядок розрахунку основних показників оцінки фінансового стану підприємства за такими групами:

• показники оцінки майнового стану підприємства;

• показники прибутковості;

• показники ліквідності та платоспроможності;

• показники фінансової стійкості та стабільності підприємства;

• показники рентабельності підприємства;

• показники ділової активності;

• показники акціонерного капіталу.

4. Розкрийте порядок проведення комплексного оцінювання фінансового стану підприємства.

Тести до теми

Які з наведених показників, на вашу думку, не належать до показників ліквідності та платоспроможності?

1) Коефіцієнт покриття загальний;

2) коефіцієнт швидкої ліквідності;

3) рентабельність акції;

4) коефіцієнт автономії;

5) чисельність працівників.

Що характеризує рівень фінансової стійкості підприємства?

1) Відносини між позиковими і власними коштами;

2) рівень отриманого прибутку;

3) відношення прибутку до собівартості продукції;

4) відношення балансового прибутку до середньорічної вартості основних фондів і нормативних оборотних коштів;

5) рентабельність акції.

Які показники, на вашу думку, впливають на фінансовий стан підприємства?

1) Прибутковість підприємства;

2) платоспроможність;

3) собівартість продукції;

4) ліквідність;

5) чисельність працівників.

Як визначається коефіцієнт платоспроможності?

1) Відношенням власного капіталу до загальних зобов'язань підприємства;

2) відношенням прибутку до собівартості продукції;

3) відношенням прибутку до фонду заробітної плати;

4) відношенням виручки від реалізації продукції до собівартості продукції;

5) відношенням виручки від реалізації до обсягу готової продукції.

Які показники найбільш повно характеризують фінансовий стан підприємства?

1) Оподаткований прибуток, фондомісткість;

2) фондовіддача, коефіцієнт фінансування;

3) коефіцієнт автономії;

4) коефіцієнт фінансування, рівень рентабельності;

5) показники ліквідності, платоспроможності, прибутковості, ефективного використання активів.

Щоб мати думку про фінансове положення підприємства у визначений момент часу, необхідно вивчити його:

1) рекламний проспект;

2) балансовий звіт;

3) фінансовий план;

4) платіжний календар;

6) бізнес-план.

Як називається здатність підприємства швидко продавати активи й одержувати гроші для своїх зобов'язань?

1) Ліквідність підприємства;

2) платоспроможність;

3) конкурентоспроможність;

4) фінансова стійкість підприємства;

5) кредитоспроможність.

Який показник свідчить, наскільки діяльність підприємства фінансується за рахунок позичених коштів?

1) Коефіцієнт заборгованості;

2) коефіцієнт ліквідності;

3) коефіцієнт оборотності;

4) коефіцієнт витрат;

5) коефіцієнт прибутковості.

Що таке платоспроможність?

1) Здатність виконувати свої коротко- та довгострокові зобов'язання за рахунок власних коштів;

2) ефективність використання всіх видів ресурсів;

3) оборотність усіх активів;

4) здатність підприємства за короткий проміжок часу вивільнити необхідну кількість фінансових ресурсів;

5) здатність підприємства розрахуватись за надану продукцію (товари, послуги).

Фінансовий аналіз є складовою...

1) аналізу господарської діяльності підприємства;

2) аналізу фінансової діяльності підприємства;

3) аналізу фінансово-господарської діяльності підприємства;

4) аналізу виробничого обліку;

5) аналізу бухгалтерської звітності.

Прийоми оцінювання фінансового стану підприємства — це".

1) аналіз відносних показників;

2) факторний аналіз;

3) аналіз платоспроможності;

4) аналіз кредитоспроможності;

5) порівняльний аналіз.

До моделей фінансового аналізу належать:

1) кореляційна;

2) дескриптивна;

3) індексна;

4) предикативна;

5) нормативна.

Як визначається коефіцієнт співвідношення позикових та власних коштів?

1) Відношенням позикових коштів до власних коштів;

2) відношенням власних коштів до позикових коштів;

3) відношенням позикових довгострокових коштів до власних коштів;

4) відношенням власних оборотних коштів до залучених коштів;

5) відношенням суми власних та довгострокових залучених коштів до позикових коштів.

До якої групи показників належить показник маневреності власного капіталу?

1) До показників прибутковості;

2) до показників фінансової стійкості;

3) до показників ліквідності;

4) до показників майнового стану;

5) до показників ділової активності підприємства.

Які показники характеризують майновий стан підприємства?

1) Коефіцієнт зносу основних засобів;

2) головний показник прибутковості; 8) коефіцієнт покриття запасів;

4) коефіцієнт критичної оцінки;

5) сума господарських коштів, якає в розпорядженні підприємства.

Коефіцієнт автономії (незалежності) визначається як відношення:

1) позикових і власних коштів;

2) продажу і матеріальних запасів;

3) власних оборотних коштів і майна підприємства;

4) поточних пасивів і зобов'язань перед акціонерами;

5) запасів та витрат і активів.

Практичні завдання

Завдання № 1

Визначити фінансовий стан підприємства за допомогою показників ліквідності та платоспроможності на основі даних балансу підприємства:

| з.п. | Показник | На кінець року |

| Оборотні активи (II р. активу балансу), в т.ч.: • виробничі запаси; • грошові кошти та їх еквіваленти; • ліквідні цінні папери Довгострокові зобов'язання Поточні короткострокові зобов'язання Власний капітал |

Завдання № 2

Визначити коефіцієнт забезпеченості боргів (КзЛ), якщо за даними балансу підприємства на 1 січня поточного року сума власного капіталу становить 540 тис. грн. Довгострокові зобов'язання — 340 тис. грн, поточні зобов'язання — 260 тис. грн.

Завдання № З

Визначити коефіцієнт автономії (коефіцієнт забезпечення) оборотних активів власним капіталом за такими даними балансу підприємства:

| • | Обсяг власного капіталу | тис. | грн | |

| • | Фактична вартість основних засобів та інших позаоборотних активів | тис. | грн | |

| • | Фактична вартість виробничих запасів | тис. | грн | |

| • | Незавершене виробництво | тис. | грн | |

| • | Готова продукція | тис. | грн | |

| • | Дебіторська заборгованість за товари, роботи, послуги | тис. | грн | |

| • | Грошові кошти | тис. | грн | |

| • | Інші оборотні активи | тис. | грн |

Завдання № 1

Розв'язання:

До показників ліквідності належать: коефіцієнт загальної ліквідності (коефіцієнт покриття); коефіцієнт термінової ліквідності; коефіцієнт абсолютної ліквідності.

1) Коефіцієнт загальної ліквідності (Кз.л.):

4500 : 2300 = 1,96 (норма Кз.л > 2).

Дуже високий показник (Кз.л > 3; 4) може свідчити про неефективне використання оборотних коштів.

2) Коефіцієнт термінової ліквідності (Кт.л):

(2200 + 1020 + 80): 2300 =1,4 (при нормі Кт.л ≥ 1).

Розрахований коефіцієнт свідчить, що короткострокові зобов'язання забезпечені і можуть бути швидко сплачені.

3) Коефіцієнт абсолютної ліквідності (Кабс.л):

(1020 + 80): 2300 = 0,48 (при нормі Кабс.л ≥ 0,5).

4) Коефіцієнт платоспроможності (Kпл):

3750 : (1560 + 2300) = 0,96 (при нормі Kпл ≥ 1).

Отже, фінансовий стан підприємства достатньо стійкий, підприємство кредитоспроможне.

Завдання № 2

Розв'язання:

1) Коефіцієнт забезпечення боргів (коефіцієнт платоспроможності):

540 : (340 + 280) = 0,9 (нормою вважаються Кз.б ≥ 1).

Отже, власний капітал покриває борги підприємства на 90 %.

Завдання № З

Розв'язання:

1) Згрупуємо загальну суму оборотних засобів за даними балансу:

800 + 300 + 1500 + 250 + 300 + 450 = 3600 (тис. грн).

2) Коефіцієнт автономії оборотних коштів (Ка):

(5165 - 3900): 3600 = 0,3.

Значення коефіцієнта нижче 0,1 характеризує неплатоспроможність підприємства. В цьому випадку коефіцієнт показує достатньо стійкий фінансовий стан підприємства.

Дата добавления: 2016-04-19; просмотров: 1214;