Анализ прямых материальных и трудовых затрат.

Как правило, наибольший удельный вес в технологической себестоимости услуг (себестоимость без накладных расходов) занимают трудовые затраты (для нематериальных видов услуг) или материальные затраты (для материальных видов услуг в случаях использования материалов производителя).

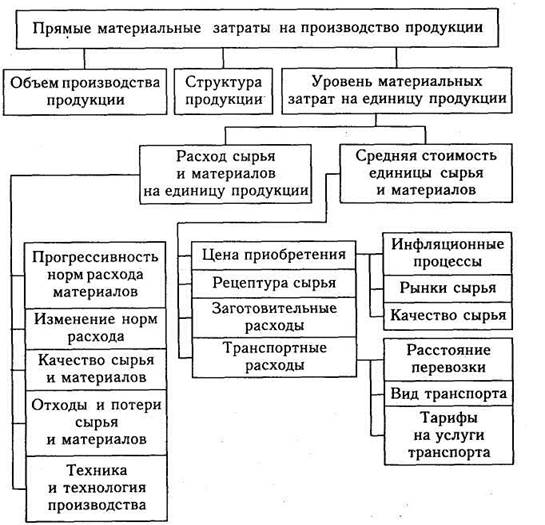

Расчет влияния факторов можно проводить по уровням модели с использованием метода цепных подстановок. Для первого уровня по формуле:

- ВПi – выпуск продукции (работ, услуг)

- di – удельный вес i-ого вида продукции (работы , услуги);

- УРij – удельный расход ji-го материала на i-ое изделие;

- ЦМij – средняя цена j-го материала.

Система факторов, оказывающих влияние на прямые материальные затраты

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

Аналогично анализируются прямые трудовые затраты. Факторы, определяющие сумму прямой зарплаты аналогичны

Система факторов, оказывающих влияние на прямые затраты на оплату труда

Дата добавления: 2016-04-19; просмотров: 955;