Статичная оценка простых инвестиционных проектов

Примером простого инвестиционного проекта является решение дать деньги взаймы под проценты. В этом случае инвестиции будут "стандартными", поскольку вне зависимости от заемщика обладают одинаковым набором параметров:

· привлекаются единовременно;

· сразу превращаются в капитал;

· величина капитала не изменяется за расчетный период;

· темп роста инвестиций и рентабельность капитала совпадают и равны проценту по кредиту.

При равном риске вложений, очевидно, будет выбран заемщик, предложивший максимальный процент. Такая оценка называется статичной. При различном риске придется рассматривать альтернативные варианты: рискованный заем с повышенным темпом роста активов или вариант с незначительным риском и меньшим процентом.

Во многих случаях инвестиции условно можно считать стандартными, поскольку это существенно упрощает процедуру принятия решений об их целесообразности.

Для принятия решения о целесообразности стандартных инвестиций достаточно знать ожидаемую рентабельность капитала, риск проекта и выявить сложившийся темп роста денежных активов в обществе.

Сложные инвестиционные проекты

Большинство инвестиционных проектов являются сложными. В этом случае инвестиции нестандартные. Они полностью или частично отличаются от стандартных следующим:

* привлекаются в течении длительного периода;

* существует временной отрезок создания экономического объекта и временной отрезок использования капитала;

* величина капитала изменяется за расчетный период, поскольку он полностью или частично амортизируется;

* темп роста инвестиций ниже темпа роста капитала.

Инвестору приходится иметь дело с денежными потоками (Cash Flows), представляющими ряд последовательных поступлений или оттоков наличности. Инвестиции являются отрицательным потоком, чистый доход (чистая прибыль плюс амортизация) положительный поток.

Динамичная оценка экономической эффективности сложных инвестиционных проектов

При оценке экономической эффективности инвестиций направляемых для создания реальных экономических объектов, потоки ресурсов преобразуют в запасы. Запас характеризует стоимость денежного потока на конец или начало расчетного периода.

Формирование запаса на конец расчетного периода более понятно. Как поток воды, текущей из крана наполняет ванну (создается запас), так денежный поток создает запас активов.

При формировании запаса дохода предполагается, что доходы каждого года сразу реинвестируются (превращаются в капитал) и приносят дополнительную прибыль. Поэтому такая оценка называется динамичной. Инвестор не может на данном этапе точно знать темп роста будущих доходов, поэтому предполагается их рост на уровне темпа роста денежных активов по барьерной ставке.

При формировании запаса инвестиций предполагается, что начальные инвестиции (PVI) имеют темп роста на уровне темпа роста денежных активов по барьерной ставке.

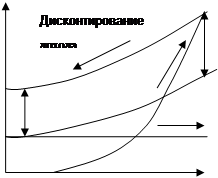

Расчет запаса дохода (FVPr – будущей стоимости дохода) и запаса инвестиций (FVI - будущей стоимости инвестиций) производится в два этапа. На первом этапе величина дохода (инвестиций) за каждый год отдельно пересчитывается на конец расчетного периода по формуле сложных процентов. На втором этапе, полученные значения будущей стоимости доходов (инвестиций) складываются. На рис.1 показана интеграция доходов и инвестиций за расчетный период.

Оценка экономической эффективности сложных проектов базируется на простой идее - по величине активов, накопленных к концу расчетного периода, определить среднегеометрический темп роста начальных активов (инвестиций).

Доход, $, Инвестиции $

FVPr = 2700$ NFV = FVPr - FVI = 900[ГБ1] $

FVPr = 2700$ NFV = FVPr - FVI = 900[ГБ1] $

|

NFV = 900$

FVI = 1800$ PVPr = 1500$

1000 PVI =1000$ NPV = PVPr - PVI = 500$

годы

Рис. 1 Формирование стоимости запасов инвестиций и дохода.

Разница величин FVP и FVI показывает выигрыш инвестора в конце расчетного периода, обусловленный повышенным темпом роста активов в бизнесе по сравнению с темпом, обеспечиваемым общественно необходимой платой за использования денег как деятельной собственности. Поясним это на примере.

В бизнес вложено $1000.

Отдав эти деньги в кредит под 16% годовых, через четыре года инвестор имел бы величину активов FVI =$1800. Коэффициент роста М=1,8.

В бизнесе. С учетом реинвестирования годовых доходов ожидается величина активов FVPr =$2700. Выигрыш в конце расчетного периода (чистая будущая стоимость) показан на рис. 1

NFV = FVP - FVI =$2700 -$1800=$900

Дата добавления: 2016-04-11; просмотров: 789;