Управление издержками производства.

6. Формирование производственных программ.

7. Организация материально-технического обеспечения организации.

Задачи и состав планов предприятия

Планирование – это, прежде всего, процесс выработки и принятия решений, позволяющих обеспечить эффективное функционирование и развитие фирмы в будущем. Эти решения обычно не разрознены, а образуют целостную систему, в рамках которой взаимно влияют друг на друга, что, понятно, вызывает на практике значительные трудности, обусловленные необходимостью их увязки. Такая увязка позволяет обеспечить оптимальное сочетание решений в системе и уменьшить число неиспользуемых возможностей, открывающихся перед фирмой.

Объектами плановых решений являются: постановка целей и выработка стратегии фирмы, распределение и перераспределение ресурсов (материальных, денежных, трудовых) в соответствии с изменением внутренних и внешних условий деятельности фирмы, определение необходимых стандартов и т. п. Принятие таких решений является содержательной стороной процесса планирования, рассматриваемого в широком смысле слова.

Планирование в узком смысле слова сводится к составлению специальных документов – планов, определяющих конкретные шаги фирмы по достижению стоящих перед ней целей в рамках предстоящего (планового) периода.

Внутрифирменное планирование решает следующие основные задачи:

- формулирует цели ее деятельности и конкретные задачи, с помощью которых они достигаются;

- создает необходимую основу для перестройки структуры фирмы и системы управления ею;

- создает основу для координации деятельности работников в процессе достижения этих целей;

- обеспечивает выбор наилучшего варианта решения;

- формирует систему стандартов и показателей, с помощью которых происходит оценка результатов деятельности фирмы и поощрение наиболее отличившихся сотрудников.

В целом с помощью планирования достигается эффективная ритмичная работа всего сложного организма фирмы, устраняется отрицательный эффект неопределенности будущего, обеспечивается более полное использование имеющегося производственного потенциала.

С точки зрения объектов плановых решений, интервалов планирования и других сторон деятельности конкретной организации можно выделить следующие виды планов:

- стратегический план – долговременный план, как правило, охватывающий период 10 - 15 лет, в котором формулируются задачи, увязанные по времени и ресурсам, а также общая стратегия достижения поставленных целей;

- долговременные планы – планы, разрабатываемые на несколько лет и нацеленные на решение отдельных самостоятельных проблем стратегии фирмы. Такие планы разрабатываются чаще всего как составная часть стратегического плана;

- текущие планы – планы, в которых сопрягаются все направления деятельности фирмы на текущий финансовый год;

- оперативные планы – планы, посвященные решению конкретных вопросов деятельности организации в краткосрочном периоде. Имеют узкую направленность, высокую степень детализации и характеризуются большим разнообразием используемых приемов и методов;

- инвестиционные проекты – планы капитальных вложений, направляемых на создание новых или модернизацию производственных мощностей;

- бизнес-план – план создания новой фирмы, программа деятельности предприятия, план конкретных мер по достижению конкретных целей деятельности предприятия, включающий оценку ожидаемых расходов и доходов. Разрабатывается на основе маркетинговых исследований.

Все вышеперечисленные планы могут быть объединены на практике в три основных типа планов.

Во-первых, планы-цели, представляющие собой набор качественных и количественных характеристик желаемого состояния объекта управления и его отдельных элементов в будущем. Цели в рамках плана согласовываются и ранжируются по тому или иному принципу, однако не связываются ни с конкретными способами их достижения, ни с необходимыми для этого ресурсами.

Во-вторых, планы для повторяющихся действий, предписывающие их сроки и порядок осуществления в стандартных ситуациях. В качестве примера таких планов можно привести графики движения транспорта, расписание киносеансов и пр. По возможности в них предусматриваются "окна", обеспечивающие свободу маневра в случае возникновения непредвиденных ситуаций или необходимости осуществления тех или иных корректирующих действий.

В-третьих, планы для неповторяющихся действий, составляемые для решения специфических, вновь возникающих проблем. Они характеризуют деятельность фирмы в ее развитии и изменении, а не в механическом повторении, как в предыдущем случае. Такие планы могут составляться в форме бюджета, программы, сетевого графика.

Организация и принципы планирования производства

Процесс планирования базируется на ряде принципов, или правил, которые необходимо учитывать при его осуществлении. Принципы эти во многом зависят от условий, в которых происходит планирование, традиций, теоретических воззрений специалистов, а потому со временем постепенно меняются.

Основным, ведущим принципом рыночного планирования в условиях производственной демократии является участие максимального числа сотрудников в работе над планом уже на самых ранних ее этапах.

Другим принципом планирования считается непрерывность, обусловленная соответствующим характером хозяйственной деятельности фирмы, в результате чего планирование рассматривается не как единичный акт, а как постоянно возобновляющийся процесс составления планов, постановки целей, выработки стратегий, распределения ресурсов, создание проектов перестройки организации в соответствии с изменившимися условиями.

В основе процесса планирования должны лежать принципы координации и интеграции. Координация плановой деятельности происходит "по горизонтали", то есть между подразделениями одного уровня, а интеграция - "по вертикали", между вышестоящими и нижестоящими. В результате процесс внутрифирменного планирования приобретает необходимые целостность и единство.

Важным принципом планирования является экономичность. Ее суть состоит в том, что планы должны предусматривать такой путь достижения цели, который связан с максимумом получаемого эффекта, а затраты на составление плана не превышать его.

Любой план останется на бумаге, если не будут созданы надлежащие условия для его выполнения, что считается еще одним принципом планирования.

Кроме перечисленных выше принципов планирования, в практике часто используются и другие принципы: научный характер планирования, пропорциональности, органического (методологического) единства планов, комплектности, оптимальности и другие.

Реализации принципов планирования способствуют использование некоторых правил и требований:

1. Связь уровней управления

- планирование "сверху вниз" (детализация плана)

- планирование "снизу вверх" (укрупнение плана)

- работа без плана (полное делегирование)

- планирование в зоне результата (частичное делегирование)

2. Привязка к календарю

- объемное планирование по календарным интервалам

- жесткое планирование по датам завершения работ (по особым точкам)

- свободное планирование очередности работ

3. Длина горизонта планирования

- планирование на один интервал (дискретное планирование)

- скользящее планирование (плановый горизонт больше отчетного срока)

- остаточное планирование (уменьшающийся плановый горизонт)

- гибкое планирование (с выбором планового горизонта)

4. Влияние предшествующего результата

- планирование с "нуля" (прошлые обязательства пропадают)

- "возвратное" планирование (прошлые обязательства остаются)

5. Переменная при планировании

- планирование по заказам

- планирование по группам продукции

- планирование по технико-экономическим показателям

- комбинированное планирование (работа с заделами)

6. Связь между объектами планирования

- планирование по "узкому" месту

- планирование "от выхода к входу"

- планирование "от входа к выходу"

- последовательная "проводка" единиц продукции

7. Потоки в планировании

- денежный поток оценивается с учетом: объемов продаж, динамики цен торговых и транспортных расходов, динамики накладных расходов

- цикла жизни продукта

- соотношения прироста доходов и расходов.

8. Принципы организации плановой работы

Специализация плановой деятельности разделение процессов планирования и корректировки плана разделение нормативного планирования и привязки плана к календарным срокам.

Взаимодействие плановых работников через компьютерную систему.

Осуществление планирования как части единой горизонтальной структуры предприятия.

Методы планирования

В настоящее время сложилось несколько способов составления планов, то есть методов планирования. К ним относятся балансовый, нормативный, математико-статистические.

Балансовый метод основывается на взаимной увязке ресурсов, которыми располагает или будет располагать фирма, и потребностей в них в рамках планового периода, то есть срока, на который составляется план. Если ресурсов по сравнению с потребностями недостаточно, то начинается поиск их дополнительных источников, позволяющих покрыть дефицит. Необходимые ресурсы можно привлекать со стороны, а можно высвобождать в собственном хозяйстве путем его рационализации. Если же ресурсы по сравнению с потребностями в них имеются в избытке, то приходится решать обратную проблему - расширять их потребление или избавляться от излишков.

Балансовый метод реализуется через составление системы балансов - материально-вещественных, стоимостных и трудовых. Баланс представляет собой двустороннюю бюджетную таблицу, в левой части которой отражаются источники ресурсов, а в правой - их распределение. В целом таблица выглядит следующим образом.

Таблица 12. Балансовый метод

| Источники ресурсов | Распределение ресурсов |

| 1. Остаток на начало периода 2. Внешние поступления 3. Внутренние резервы | 1. Текущее потребление 2. Реализация на сторону 3. Остаток на конец периода |

| Итого | Итого |

| Баланс | Баланс |

В основе подобных таблиц лежит балансовое уравнение, предполагающее, что остатки ресурсов на начало периода плюс их поступление из внутренних и внешних источников должны быть равны сумме расхода (потребления и продажи на сторону) и остатка на конец периода. Все источники ресурсов в балансе даются с выделением основных поставщиков.

Наряду с натуральными балансами в планировании широкое применение находят стоимостные. Объясняется это рядом обстоятельств.

Во-первых, фирма является субъектом рыночных отношений; она закупает за деньги все необходимые условия деятельности и реализует за деньги производимую продукцию и услуги. Следовательно, все потоки ресурсов и готового продукта с самого начала получают денежное выражение, являющееся универсальным и наиболее удобным для составления планов.

Во-вторых, некоторые потоки ресурсов и продукции на практике вообще могут выражаться только в стоимостных величинах - например, информация, интеллектуальная собственность и т. п.

В-третьих, обобщающие показатели разнородных ресурсов и продукции могут также иметь только денежную форму, ибо до сих пор еще никто не придумал, как сложить тонны картошки с литрами молока или чугунные чушки с киловатт-часами электроэнергии.

Трудовые балансы также могут быть самыми разнообразными. Балансы рабочего времени отражают, с одной стороны, его ресурсы за период (в часах), которыми располагает фирма, и, с другой стороны, распределение этого времени на различные виды работ. К трудовым относится также баланс рабочей силы и ее движения. Он может иметь самые различные формы.

Нормативный метод состоит в том, что в основу плановых заданий на определенный период (а соответственно и в основу балансов) закладываются нормы затрат различных ресурсов (сырья, материалов, оборудования, рабочего времени, денежных ресурсов и т. п.) на единицу продукции. Таким образом, нормативный метод планирования является как самостоятельным, так и вспомогательным по отношению к балансовому методу.

Нормы, используемые в планировании, могут быть натуральными, стоимостными и временными. Натуральные нормы касаются обычно расхода материальных ресурсов (сырья, энергии и т. п.) для производства единицы продукции. Стоимостные нормы отражают или обобщенные затраты ресурсов различного вида, или затраты, которые иначе как в денежной форме выразить невозможно (например, амортизация); или непосредственно денежные расходы (скажем, оплата труда на единицу продукции). Нормы времени выражают его затраты на выполнение работ или их отдельных элементов. Так, выделяются нормы оперативного времени (осуществления отдельных производственных операций); времени обслуживания рабочего места, времени личных перерывов, подготовительно-заключительного времени и т. п.

На фирмах нормы расходования ресурсов чаще всего индивидуализируют применительно к отдельным подразделениям и конкретным рабочим местам, однако встречаются и групповые пригодные для однотипных рабочих мест в различных подразделениях и даже организациях, входящих в фирму.

Третью группу методов планирования составляют математико-статистические, заключающиеся в оптимизационных расчетах на основе различного рода моделей. Простейшими моделями являются статистические, например, корреляционная модель, отражающая зависимость двух величин. Исходя из нее, можно с определенной степенью вероятности предсказать наступление события Б, если произошло событие А. Статистические модели помогают рассчитать будущие доходы, основываясь на текущих вложениях и заданных процентных ставках, планировать финансовые операции и т. п. Именно в области финансового планирования они находят наиболее широкое применение.

Методы линейного программирования позволяют решать систему равенств и неравенств, связывающих ряд переменных показателей, на основе чего определяются их оптимальные величины в различных сочетаниях. Это помогает выбрать один из вариантов функционирования конкретного экономического объекта по заданному критерию, например, по минимуму затрат при ожидаемом результате; максимуму результатов при некоторых затратах и т. п. Чаще всего эти варианты связаны с выбором различных видов сырья, материалов, технологий.

Организация текущего планирования производства

Тактическое планирование производства охватывает временной горизонт в один год и более короткие периоды. Оно происходит в форме разработки текущих (краткосрочных и оперативных) планов, содержащих тактику решения проблем, стоящих перед фирмой на данный плановый период. В этой связи тактическое планирование на практике отождествляют с текущим планированием производства, которое представляет собой совокупность теории и практики подготовки и ведения процесса деятельности фирмы, обеспечивающее единство действия всех элементов производства для достижения поставленных целей.

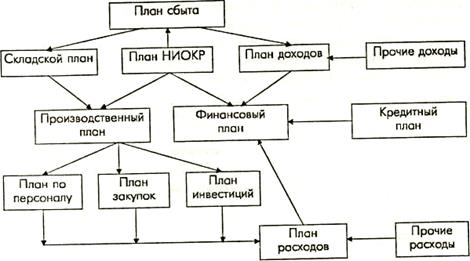

Текущее планирование является этапом реализации стратегического плана фирмы. За отправную точку текущих планов в рыночной экономике принимается прогноз сбыта продукции на текущий год. Кроме этого, в отличие от стратегического плана несколько меняются формы представления результатов текущих планов. С учетом перечисленных особенностей структурную схему текущего планирования можно изобразить следующим образом (рис.47).

Текущее планирование представляет собой совокупность планов по различным видам деятельности организации. Разработка текущего плана должна начинаться с подразделений. Задачи, стоящие перед ними (определяемые потребностями реализации стратегических целей), требуют разработки плана действий и наличия ресурсов, достаточных для их решения. В итоге планы по подразделениям разрабатываются в виде бюджетов или смет. Прогноз сбыта - та основа, на которой в конечном счете строятся все бюджеты подразделений. Последовательность разработки текущего плана организации представлена на рис. 47 в виде приоритетов планов.

Рис. 47. Приоритеты планов при текущем планировании деятельности

организации

Краткосрочные планы, как составная часть текущих планов, разрабатываются фирмой в целом и отдельными подразделениями на период до одного года (месяц, квартал, полгода, год) в форме так называемых календарных планов. Они охватывают такие сферы деятельности, как научные исследования, маркетинг, материально-техническое снабжение, сбыт, производство, составляются с учетом поступающих заказов, наличия материальных и финансовых ресурсов и в основном имеют вид бюджетов.

Оперативные планы охватывают период от одного до десяти рабочих дней (до двух календарных недель), но чаще всего они являются суточными. Такие планы обычно состоят из трех основных элементов:

- производственных программ цехов, участков, линий, отражающих реальную загрузку производственных мощностей;

- оперативных заданий этим подразделениям;

- планов-графиков движения изделий и их отдельных частей по технологической цепочке.

Таким образом, оперативные планы определяют загрузку оборудования, последовательность выполнения отдельных операций технологического цикла; время, отводимое для этого; расстановку людей с учетом имеющихся производственных мощностей, материальных ресурсов, персонала. Все это позволяет четко сориентировать в пространстве и скоординировать во времени движение отдельных элементов и изделий в процессе производства, обеспечивая оптимальное осуществление производственных процессов, рациональное использование ресурсов, своевременное и в полном объеме выполнение производственных заданий, поддержание необходимого ритма работы подразделений.

Если организация управления производственно-хозяйственной деятельностью ориентирована на достаточно высокую степень автоматизации планово-учетных работ, то в таких организациях может использоваться программный модуль «Технико-экономическое планирование» корпорации «Галактика». Он предназначен для использования в планово-экономической службе организаций и включает в себя три блока:

1. Поддержка нормативно-справочной информации:

- состав выпускаемой продукции;

- специфицированные (подетально-специфицированные) нормы расхода сырья, материалов в разрезе технологических операций и структурных подразделений;

- пооперационные технологические процессы (нормы времени, расценки, технологическое оборудование, инструменты, оснастка).

2. Планирование производства:

- формирование портфеля заказов (при позаказном планировании);

- формирование плана производства на каждый месяц по номенклатуре и объему;

- пересчет производственных показателей при изменении плана;

- формирование производственной программы;

- оценка выполнимости производственной программы;

- формирование сбалансированного по ресурсам плана;

- учет или расчет фактических объемов выпуска готовой продукции;

- оценка сводных потребностей в материалах и трудозатратах на производственный заказ, план производства, производственную программу в разрезах структурных подразделений и номенклатуры продукции.

3. Расчет плановой себестоимости:

- расчет нормативных затрат на производство (по центрам их возникновения);

- расчет сводных смет затрат по цехам и сметы затрат по предприятию;

- расчет нормативных калькуляций себестоимости изделий и полуфабрикатов на месяц по организации и в разрезе цехов;

- расчет плановых цен изделий на основе себестоимости.

Минимальным периодом планирования в модуле является месяц. План также может быть рассчитан на год или на квартал. Модуль предоставляет возможность формировать план производства несколькими способами: по сумме договоров на поставку продукции; по сумме производственных заказов; по результатам предшествующего года; исходя из плана на год или на квартал пропорционально количеству рабочих дней в месяце; интерактивно. Допустимые для организации варианты формирования плана задаются при настройке модуля.

Модуль позволяет формировать производственные заказы, оценивать объемы производства полуфабрикатов (переделов) по структурным подразделениями, а также потребности в сырье, материалах, покупных комплектующих изделиях, определять трудозатраты для их выполнения, производить включение заказов в производственную программу.

Производственная программа по структурным подразделениям (цехам, сменам, участкам, бригадам, рабочим местам) на месяц может формироваться либо на основе плана производства, либо по сумме производственных заказов с учетом имеющихся в начале месяца запасов сырья, заделов, полуфабрикатов.

Себестоимость рассчитывается на основе норм расхода материалов и трудозатрат на изготовление продукции (переделов, полуфабрикатов), планово-учетных или средних за месяц отпускных цен на материалы и покупные детали, тарифных ставок оплаты труда производственного персонала, смет накладных расходов по структурным подразделениям и общезаводских смет, объемов выпуска продукции по производственной программе или фактических объемов выпуска за месяц.

Калькуляция себестоимости может быть рассчитана на любой полуфабрикат (передел) в технологической цепочке с учетом себестоимости запасов.

Затраты на объем выпуска рассчитываются в разрезе структурных подразделений, статей калькуляции и шифров производственных затрат. Калькуляции себестоимости изделий рассчитываются в разрезе подразделений и статей калькуляции.

Программный модуль «Учет фактических затрат на производства» предназначен для использования специалистами производственного бюро (сектора) бухгалтерии организации. Он автоматизирует функции расчета фактических затрат по итогам производственной деятельности организации за определенный период. Функционирование модуля возможно при наличии в организации работающего модуля «Технико-экономическое планирование» и бухгалтерского контура комплекса «Галактика».

Программный модуль решает следующие задачи:

1. Учет фактических объемов выпуска:

- расчет по данным складских приходов фактического выпуска готовых изделий и полуфабрикатов по цехам за каждый месяц;

- учет фактических объемов незавершенного производства.

2. Расчет фактических затрат:

- расчет фактических смет расходов по комплексным статьям калькуляции;

- расчет сумм фактических прямых затрат по статьям калькуляции в разрезе подразделений и по организации;

- расчет сумм фактических затрат по экономическим элементам (по шифрам затрат);

- расчет полных смет фактических затрат по подразделениями; в расчет смет и свода фактических затрат по организации;

- в расчет калькуляций фактической себестоимости производственных заказов;

- расчет калькуляций фактической себестоимости изделий;

- расчет себестоимости незавершенного производства;

- контроль и анализ отклонений плановых и фактических затрат.

Дата добавления: 2016-04-02; просмотров: 1244;