Понятие, состав и оценка дебиторской и кредиторской задолженности

Дебиторская задолженность – вид активов, характеризующих сумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними. Кредиторская задолженность – вид обязательств, характеризующих сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними. В зависимости от сроков погашения различают краткосрочную и долгосрочную дебиторскую и кредиторскую задолженность. Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99) определены особенности оценки дебиторской и кредиторской задолженности в зависимости от условий договоров.

Под дебиторской задолженностью понимают задолженность организаций, работников и физических лиц (дебиторов) данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). По свой сути, дебиторская задолженность – это элемент оборотного капитала, сумма долгов, причитающихся организации от юридических или физических лиц. Увеличение дебиторской задолженности означает отвлечение средств из оборота организации.

Дебиторскую задолженность можно классифицировать по различным критериям.

По причинам образования дебиторская задолженность делится на оправданную и неоправданную. К оправданной относится дебиторская задолженность, срок погашения которой еще не наступил или составляет менее одного месяца и которая связана с нормальными сроками документооборота; к неоправданной – просроченная задолженность, а также задолженность, связанная с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д. Существует еще безнадежная дебиторская задолженность – это счета, которые покупатели не оплатили. Безнадежные долги списываются на убытки по истечении срока исковой давности.

По сроку платежа дебиторская задолженность подразделяется на:

■ отсроченную – срок исполнения обязательств по которой еще не наступил;

■ просроченную – срок исполнения обязательств по которой уже наступил.

Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной.

Сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (нереальной ко взысканию). Согласно п. 2 ст. 266 НК РФ: “Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации”.

По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды:

■ “Покупатели и заказчики”;

■ “Векселя к получению”;

■ “Задолженность дочерних и зависимых обществ”;

■ “Авансы выданные”;

■ “Прочие дебиторы”.

В бухгалтерском балансе дебиторская задолженность делится по срокам ее образования на две группы:

■ краткосрочная – задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

■ долгосрочная – задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Правила оценки дебиторской задолженности в зависимости от условий договоров раскрыты в табл. 10.1.

Правила оценки дебиторской задолженности в зависимости от условий договоров*

| Особенности договоров | Оценка дебиторской задолженности |

| Цена предусмотрена договором | Дебиторская задолженность определяется исходя из цены, установленной договором между организацией и покупателем, заказчиком |

| Цена не предусмотрена в договоре и не может быть установлена из условий договора | Дебиторская задолженность определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное владение и пользование аналогичных активов |

| Договор товарного обмена | Дебиторская задолженность определяется по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), полученных организацией, величина дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров), переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции |

| Договором предусмотрено предоставление скидок (наценок) | Дебиторская задолженность определяется с учетом всех предоставленных организации, согласно договору, скидок (наценок) |

| Продажа на условиях коммерческого кредита | Дебиторская задолженность оценивается в полной сумме, т.е. с учетом процентов |

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по начисленной заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, фонды социального назначения и другие подобные начисления называют обязательствами по распределению. Кредиторов, задолженность которым возникла по другим операциям, называют прочими кредиторами.

Поскольку кредиторская задолженность служит одним из источников средств, находящихся в распоряжении организации-дебитора, ее показывают в пассиве баланса. Учет кредиторской задолженности ведется по каждому кредитору отдельно, а в обобщающих показателях отражают общую сумму кредиторской задолженности и дают ее, разбивая на восемь групп.

По действующим правилам в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в числе других дополнительных данных указывают сведения “о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности”. В состав кредиторской задолженности входят показатели по следующим ее видам:

1) поставщики и подрядчики;

2) векселя к уплате;

3) задолженность перед дочерними и зависимыми обществами;

4) задолженность перед персоналом организации;

5) задолженность перед бюджетом и социальными фондами;

6) задолженность участникам (учредителям) по выплате доходов;

7) авансы полученные;

8) прочие кредиторы.

В бухгалтерском балансе кредиторская задолженность делится по срокам ее погашения на две группы:

1) краткосрочная – задолженность, которая должна быть погашена в течение 12 месяцев после отчетной даты;

2) долгосрочная – задолженность, которая должна быть погашена более чем через 12 месяцев после отчетной даты.

В соответствии с п. 12 ПБУ 9/99 и п. 16 ПБУ 10/99 образование дебиторской и кредиторской задолженности производится в соответствии с конкретным договором, требованиями законодательства и нормативных актов.

Если кредитор при наступлении сроков исполнения обязательства не обращается к организации-дебитору с требованием о выплате долгов, кредиторская задолженность остается в распоряжении дебитора, и он может либо вернуть кредитору долги по собственной инициативе, либо использовать невостребованные средства в составе своего имущества. Невозврат долга влечет за собой применение к должнику определенных имущественных санкций: взыскание неустойки, предусмотренной договором; штрафов, установленных законом; процентов за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате. Кредиторы могут взыскать с дебитора и убытки, причиненные им несвоевременным возвратом или невозвратом долгов: по общему правилу убытки возмещаются в части, не покрытой неустойкой или процентами, взыскиваемыми за пользование чужими денежными средствами. Невозврат долгов может привести к возбуждению в арбитражном суде дела о несостоятельности (банкротстве) организации-дебитора.

В тех случаях, когда организация-дебитор не принимает никаких мер по добровольному возврату долгов, у кредиторов остается возможность принудительного взыскания, которое в зависимости от характера кредиторской задолженности осуществляется одним из двух способов: 1) в судебном или 2) во внесудебном порядке.

Организация или гражданин, права которых нарушены, могут обратиться с требованиями (исками) об их защите в соответствующий орган – суд, арбитражный суд, третейский суд (ст. 11 ГК РФ). Однако возможность защиты нарушенного права ограничена определенным сроком, который называется исковой давностью.

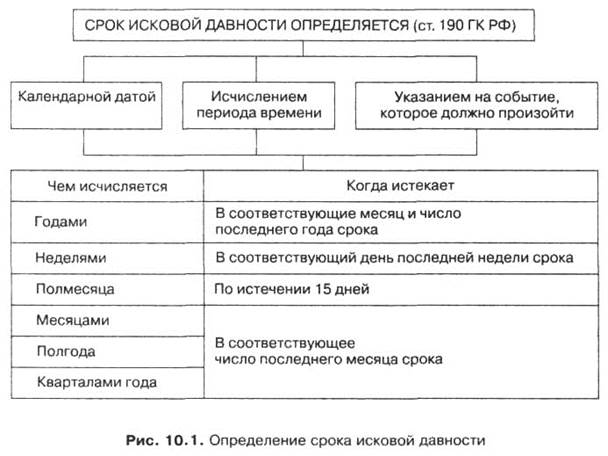

Исковая давность – это срок для защиты прав по иску лица, право которого нарушено. Таким образом, в гражданском праве срок исковой давности представляет собой период времени, установленный законом для судебной защиты лица, право которого нарушено (ст. 195 ГК РФ).

Согласно ст. 195 ГК РФ, общий срок защиты имущественных прав составляет три года. Для правильного исчисления срока исковой давности решающее значение имеет установление начального момента течения срока давности (рис. 10.1). Статья 200 ГК РФ устанавливает, что течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Исковая давность не распространяется:

■ на требования о защите личных неимущественных прав и других нематериальных благ, кроме случаев, предусмотренных законом;

■ требования вкладчиков к банку о выдаче вкладов;

■ требования о возмещении вреда, причиненного жизни или здоровью гражданина. Требования, предъявленные по истечении трех лет с момента возникновения права на возмещение такого вреда, удовлетворяются за прошлое время (не более чем за три года, предшествовавшие предъявлению иска);

■ требования собственника или иного владельца об устранении нарушения его права, если даже они не соединены с лишением владения;

■ другие требования в случаях, установленных законом.

По обязательствам с определенным сроком исковой давности течение срока исковой давности начинается по окончании срока исполнения. В этот момент кредитору уже известно, что обязательство должно быть исполнено и что исполнение не последовало.

Следует отметить, что помимо общего срока исковой давности законом предусмотрено и применение сокращенных или более длительных по сравнению с общим сроком сроков исковой давности. Например, ст. 181 ГК РФ для признания сделок ничтожными устанавливает более длительный срок (десять лет), а для признания сделок оспоримыми – один год.

В соответствии со ст. 203 ГК РФ течение срока исковой давности может быть прервано путем предъявления иска в установленном порядке или совершением обязанным лицом действий, свидетельствующих о признании долга. Перечень оснований перерыва течения срока исковой давности, установленный данной статьей ГК РФ, не может быть изменен или дополнен по усмотрению сторон и не подлежит расширенному толкованию.

После перерыва течение срока исковой давности начинается заново, причем время, истекшее до перерыва, не засчитывается в новый срок.

Статьей 199 ГК РФ введено правило, согласно которому предприятие вправе обратиться в арбитражный суд за защитой своих прав и по истечении срока исковой давности при условии, что другой стороной не сделано заявление о применении исковой давности до вынесения судом решения.

На практике это означает, что истечение срока исковой давности до предъявления иска может служить основанием для отказа в удовлетворении исковых требований истца только в том случае, если соответствующее заявление было сделано ответчиком в споре.

Учёт ДЗ и КЗ

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам. Дебиторская задолженность отражается в основном на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», а кредиторская – на счетах 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

К счету 76 могут быть открыты следующие субсчета:

- 76-1 «Расчеты по имущественному и личному страхованию»;

- 76-2 «Расчеты по претензиям»;

- 76-3 «Расчеты по причитающимся дивидендам и другим доходам»;

- 76-4 «Расчеты по депонированным суммам» и др.

На субсчете 76-1 «Расчеты по имущественному и личному страхованию» отражают расчеты по страхованию имущества и персонала организации, в котором организация выступает страхователем.

Начисленные суммы страховых платежей отражают по кредиту счета 76, субсчет 1 «Расчеты по имущественному и личному страхованию», в корреспонденции со счетами учета затрат на производство или других источников страховых платежей (08, 23, 25, 26, 29 и т.п.).

Перечисленные суммы страховых платежей страхователям списывают с кредита счетов по учету денежных средств (51, 52, 55) в дебет счета 76-1.

Потери товарно – материальных ценностей по страховым случаям списывают с кредита счетов 10, 43 и др. в дебет счета 76-1. По дебету счета 76-1 отражают сумму страхового возмещения, причитающуюся по договору страхования работнику организации (кредитуют счет 73 «Расчеты с персоналом по прочим операциям»).

Суммы страхового возмещения, полученные организацией от страховых организаций, отражают по дебету счетов учета денежных средств (51, 52, 55) и кредиту счета 76-1. Некомпенсируемые страховыми возмещениями потери от страховых случаев списывают в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 76-1 ведут по страховщикам и отдельным договорам страхования.

На субсчете 76-2 «Расчеты по претензиям» отражают расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. В дебет этого счета списывают причиненный организации ущерб по вине поставщиков материальных ресурсов, подрядчиков, учреждений банков и других организаций с кредита следующих счетов:

- 60 «Расчеты с поставщиками и подрядчиками» – на суммы несоответствия цен и тарифов, качества, арифметических ошибок и т.п. по уже оприходованным ценностям;

- 20 «Основное производство», 23 «Вспомогательные производства» и других счетов учета затрат – за брак и потери, возникшие по вине поставщиков и подрядчиков;

- учета денежных средств и кредитов банка (51, 52, 66, 67 и др.) – по суммам, ошибочно списанным со счетов организации;

- 91 «Прочие доходы и расходы» – по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей услуг за несоблюдение договорных обязательств.

Суммы удовлетворенных претензий списывают с кредита счета 76-2 в дебет счетов учета денежных средств (51, 52 и др.). Суммы неудовлетворенных претензий, как правило, списывают с кредита счета 76-2 в дебет тех счетов, с которых они были списаны на счет 76-2 (10, 20, 23, 60 и др.).

Уплаченные организацией разные штрафы, пени и неустойки списывают с кредита счетов учета денежных средств в дебет счета 91 «Прочие доходы и расходы».

На субсчете 76-3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества. Подлежащие получению доходы отражают по дебету счета 76-3 и кредиту счета 91 «Прочие доходы и расходы». Полученные доходы записывают по дебету счетов учета активов (51, 52 и др.) и кредиту счета 76-3.

На субсчете 76-4 «Расчеты по депонированным суммам» учитывают расчеты с работниками организации по не выплаченным в установленный срок суммам из-за неявки получателей. Депонированные суммы отражают по кредиту счета 76-4 и дебету счета 70 «Расчеты с персоналом по оплате труда». При выплате депонированных сумм получателю кредитуют счета учета денежных средств и дебетуют счет 76-4.

Аналитический учет по счету 76 «Расчеты с разными дебиторами и кредиторами» ведут по каждому дебитору и кредитору. Сальдо по счету 76 определяют по оборотной ведомости по аналитическим счетам счета 76.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которых составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность, по которой истек срок исковой давности, а также другие нереальные долги списываются по каждому возникшему обязательству. Для этого необходимо провести инвентаризацию, и на основании ее результатов и решения руководителя в письменном виде задолженность может быть списана. В учете в соответствии с п. 77 Положения по ведению бухгалтерского учета дебиторская задолженность, по которой истек срок исковой давности, и другие нереальные долги могут быть списаны одним из следующих методов:

- на финансовые результаты деятельности организации (если суммы долгов не резервировались);

- за счет резерва по сомнительным долгам.

Следует обратить внимание: признание долгов убытком не влечет аннулирования задолженности. Данная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5 лет, о чем, к сожалению, многие забывают (Дебет 007 – на сумму задолженности). Согласно Плану счетов аналитический учет на забалансовом счете ведется по каждому должнику, чья задолженность списана в убыток, а также по каждому списанному в убыток долгу.

В случае если после списания «дебиторки» покупатель ее погасит, поступившие средства будут внереализационным доходом. При этом сумма погашенной задолженности списывается с забалансового счета (Кредит 007 – на сумму долга). Запись по кредиту счета 007 производится также в случае, если закончился пятилетний срок наблюдения за указанной задолженностью и возможность ее взыскания полностью исчерпана.

Рассмотрим порядок учета в том случае, если резерв не создавался.

Если суммы долгов не резервировались, то организация согласно Плану счетов списывает дебиторскую задолженность со счета учета расчетов 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы». Данное правило основывается на нормах п. 11 ПБУ 10/99, согласно которому суммы дебиторской задолженности, по которым истек срок исковой давности, а также других нереальных долгов являются внереализационными расходами организации.

При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50, 51, 52) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

Дебет счетов 60, 76 Кредит счета 91.

Дата добавления: 2016-03-05; просмотров: 4270;