Изменение сроков инвестиционных платежей и дохода производства

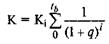

Запишем суммарную величину инвестиционных платежей за период — tИ. Это будут затраты, которые можно представить в следующем виде.

где Кi — величина вложений в проект в i-ом временном интервале;

q — внутренняя норма доходности проекта;

tИ — период от начала инвестирования до конца инвестиционного периода.

Допустим, что все Кi равны между собой. Тогда их можно вынести за знак суммы:

Полученное выражение можно представить как сумму убывающей геометрической прогрессии, величину которой можно определить по формуле

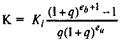

В том случае, когда вложения по временным интервалам не равны между собой, как это часто бывает на практике, следует поступить следующим образом. Вместо величины — Кi можно всегда подобрать такое число, которое обеспечит тот же результат расчета, который можно получить с помощью одинаковых вложений по тем же временным интервалам и при одинаковой норме доходности. Обозначим такую величину вложений через — КЭ. Она будет означать вложения в инвестиционный проект, эквивалентные реальным. По своей величине эквивалентные вложения будут отличаться от фактических вложений, но их сумма точно совпадает с суммарной величиной фактических вложений. И это позволяет сделать следующий шаг на пути к анализу резервов повышения эффективности инвестиционных вложений.

Запишем теперь формулу суммарных вложений с применением эквивалентных вложений:

(5.5)

(5.5)

Проведем проверочный расчет суммарных вложений при условии, что вложения по временным интервалам составляют — К0 = 8 ед., К1 = 10 ед., К2 = 12 ед., К3 = 14 ед., а внутренняя норма доходности — q = 0,1.

Рассчитаем дисконтированные инвестиционные вложения:

К= 8 : 1,10+10: 1,11 + 12 : 1,12 + 14 : 1,13 = = 8 + 9,091 + 9,917 + 9,562 = 36,57

Полученную сумму приравняем к последней формуле (5.5) и затем определим величину эквивалентных вложений. Эта расчетная операция обеспечит следующий результат

36,57 = КЭ-(1,14- 1) : 0,1: 1.13= 3,487 • КЭ

Тогда эквивалентные вложения составят:

КЭ = 36,57 : 3,487 = 10,488 ед.

Эта величина вложений в каждом временном интервале, обеспечит тот же суммарный результат, который получается при различных вложениях в те же временные интервалы. Таким образом, удается получить точную сумму дисконтирования различных во времени вложений, но только заменив их постоянными вложениями по тем же интервалам времени.

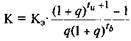

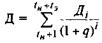

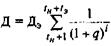

Теперь проведем аналогичную операцию с доходной составляющей проекта, которая возникает с началом его эксплуатации, т.е. по истечении времени — tH и продолжается в течение времени — tЭ. Следовательно, доход за период эксплуатации проекта надо дисконтировать к начальному моменту его функционирования. Эту операцию можно представить в следующем виде

где Д — суммарная величина дохода за весь срок эксплуатации проекта;

Дi — доход предприятия в i-ом временном интервале.

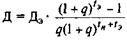

Теперь заменим всю совокупность различных значений дохода по временным интервалам эквивалентным доходом, который будет одинаковым для всех интервалов:

где ДЭ — эквивалентный доход, одинаковый во всех временных интервалах.

Выражение, стоящее под знаком суммы, представляет собой сумму членов геометрической прогрессии, величину которой можно рассчитать по следующей формуле:

(5.6)

(5.6)

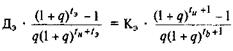

Для определения величины внутренней нормы доходности необходимо приравнять между собой формулы (5.5) и (5.6):

В результате преобразований полученное выражение будет иметь следующий вид:

(5.7)

(5.7)

где V — коэффициент отношения эквивалентных значений дохода и инвестиционных вложений, взятых за один временной интервал.

Как вытекает из формулы (5.7), фиксированный коэффициент V при заранее установленных временных параметрах (tИ, tH и tЭ) позволяет не только определить величину внутренней нормы доходности (q), но и прогнозировать, как она изменится в процессе варьирования величинами отдельных временных характеристик.

Прежде, чем перейти непосредственно к анализу существующих резервов повышения эффективности инвестиций, произведем проверку полученной формулы (5.7).

Пусть инвестиционный проект имеет следующие временные характеристики:

· инвестиционный период — tИ = 2 временных интервала;

· период от начала инвестирования до начала эксплуатации — tН = 2;

· эксплуатационный период — tЭ = 3 временных интервала.

Кроме того примем:

· величина инвестиционных вложений в каждом временном интервале составляет — КЭ = 1000 ден. ед.;

· величина дохода в каждом временном интервале — ДЭ = = 1331 ден. ед.

Подставим зафиксированные исходные данные в формулу (5.7)

Если разрешить полученное выражение относительно неизвестного значения внутренней нормы доходности (q), то получим — q = 0,1.

Действительно, V = (1,16 - 1.13) : (1,13 - 1) = 1,331

Таким образом, полученный результат идентичен коэффициенту — V, т.е. формула (5.7) точно отражает экономическую сущность происходящих процессов и явлений в инвестировании и ею, поэтому, можно воспользоваться для обоснования резервов повышения эффективности инвестиций.

Первый временной параметр, который подлежит исследованию — это инвестиционный период — tИ. Предположим, что:

tи = 4; tH = 3; t3 = 7; ДЭ = 1250 ден. ед.; КЭ = 1000 ден. ед.

Произведем расчет внутренней нормы доходности и сведем полученные результаты в таблицу.

Исходя из полученных результатов, можно сделать ряд интересных выводов. Во-первых, изменения продолжительности инвестиционного периода, реализуемые через параметр — tH, рассматриваются здесь при сохранении всех прочих параметров, за исключением коэффициента — V.

Таблица 5.2

Дата добавления: 2016-02-11; просмотров: 985;