Анализ особенностей производства, использования и реализации готовой продукции растениеводства и животноводства

Для определения основных задач при анализе деятельности сельскохозяйственных предприятий раскроем особенности сельскохозяйственного производства. К таким особенностям относятся:

• зависимость сельскохозяйственного производства от природно-климатических и биологических факторов, поскольку основным средством производства выступает земля;

• сезонность производства, в связи с чем происходит медленная оборачиваемость основных фондов (например, комбайн работает в году 1—2 месяца);

• использование определенной части производственной продукции внутри хозяйства (на семена, корма и т.д.).

Эти особенности сельскохозяйственного производства накладывают отпечаток и на его анализ.

К основным задачам анализа сельскохозяйственного производства относятся:

• оценка выполнения производственной программы по валовой продукции растениеводства и животноводства;

• определение влияния различных факторов на выход продукции;

• установление каналов использования продукции;

• выявление и подсчет резервов увеличения выхода продукции;

• оценка влияния контрактов реализации и уровня товарности продукции на эффективность производства.

Основные источники анализа - формы годового отчета:

• № 9-АПК «Производство и себестоимость продукции растениеводства»;

• № 13-АПК «Производство и себестоимость продукции животноводства»;

• № 7-АПК «Реализация сельскохозяйственной продукции»;

• № 16-АПК «Баланс продукции».

Сельскохозяйственное производство представлено в основном двумя отраслями: 1) растениеводством, которое подвержено влиянию природно-климатических факторов; 2) животноводством, которое в меньшей степени подвержено природно-климатическим факторам; продукцию его можно получать в течение года, поэтому анализ выхода продукции можно проводить по декадам, месяцам и т.д.

Валовой сбор в растениеводстве зависит от размеров посевных площадей и урожайности. Валовой выход продукции в животноводстве зависит от поголовья и продуктивности. Валовая продукция животноводства в натуральном выражении состоит из продукции, полученной при выращивании скота и птицы (приплод, прирост живой массы), а также продукции, получаемой при хозяйственном использовании животных (молоко, яйцо, шерсть и т.п.).

Анализ выполнения производственной программы проводится по видам культур (в растениеводстве) и продукции (в животноводстве) в натуральных показателях и в целом по всем видам продукции отраслей в стоимостном измерении.

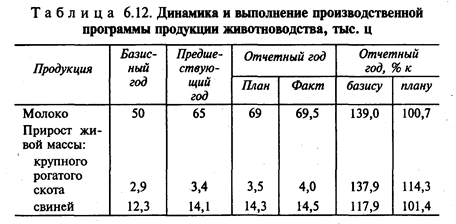

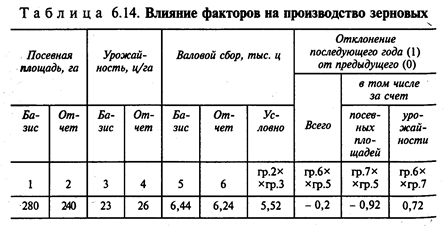

Проведем такой анализ по условным данным (табл. 6.12 - 6.14).

При сравнении фактического выхода продукции с планом в натуральном выражении выявляются отклонения по отдельным видам продукции. Но такие отклонения нельзя суммировать, не приведя измерители в сопоставимый вид.

Чтобы определить общий объем производства продукции растениеводства, животноводства, необходимо фактический и плановый выход продукции привести к единому стоимостному измерителю. В зависимости от целей анализа оценку всех видов продукции производят по закупочным или фактическим реализационным ценам.

На валовой сбор продукции растениеводства влияют различные факторы: размер посевной площади, ее структура; уровень урожайности; гибель посевов; своевременное и качественное проведение агротехнических мероприятий по уходу и содержанию посевов; уборка урожая в оптимальные сроки и т.д. Невозможно рассчитать весь комплекс факторов, но все они проявляются в синтетическом факторе — уровне урожайности сельскохозяйственных культур. В связи с этим при анализе валового сбора обычно рассчитывают влияние двух факторов: посевной площади и урожайности.

На выход валовой продукции животноводства влияют следующие факторы:

• обеспеченность животных кормами и их качество;

• условия содержания и кормления;

• породность и структура стада;

• наличие квалифицированных кадров и уровень комплексной механизации;

• уровень зоотехнической и ветеринарно-профилактической работы и т.д.

Однако все они оказывают влияние на выход продукции через два основных фактора — размеры поголовья скота и его продуктивность.

При анализе использования продукции в хозяйстве необходимо рассмотреть поступление ее в отчетном году и расход как в целом, так и по отдельным направлениям, сравнивая фактические данные с плановыми. Часть продукции идет на реализацию для удовлетворения потребностей общества, часть - для удовлетворения производственных нужд хозяйства в виде семян, кормов и т.д., часть — на удовлетворение потребностей работников предприятия.

Анализ использования продукции дает возможность установить, как в хозяйстве выполнен план поступления каждого вида продукции, как выполнен государственный заказ, обеспечены ли в хозяйстве необходимые запасы семян, кормов, продукции для выдачи в счет оплаты труда, для передачи в переработку, а также выявить причины невыполнения плана и наметить пути их устранения.

При анализе использования каждого вида сельскохозяйственной продукции применяется форма материального баланса (форма №16-АПК «Баланс продукции»), в которой указывается наличие продукции на начало года, ее поступление, расход и наличие на конец года.

При анализе данных использования сельскохозяйственной продукции особое место уделяется борьбе с потерями при ее хранении. При должном соблюдении технологии хранения и надежном складском хозяйстве эти потери должны быть в пределах норм естественной убыли.

Далее необходимо проанализировать реализацию сельскохозяйственной продукции. Выполнение обязательств по реализации продукции, в том числе и по продаже ее государству, зависит как от выполнения плана валового производства любого вида продукции, так и от ее фактического использования на внутрихозяйственные производственные нужды. Если в ходе анализа был установлен факт перевыполнения плана производства валовой продукции, то, естественно, должен возрасти и объем ее реализации. При этом важно выяснить, нет ли искусственного повышения уровня товарности, т.е. за счет неполного удовлетворения производственных потребностей (например, за счет сдачи всех семян и последующего их завоза со стороны и того же качества; за счет уменьшения фуражного фонда и т.д.). Экономически не оправдана и противоположная крайность - создание излишних запасов в хозяйстве, что уменьшает количество товарной продукции, сокращает денежные доходы предприятия.

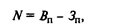

Объем реализованной продукции за отчетный период исчисляется по формуле:

где Bп — объем валовой продукции; Зп — объем производственных запасов продукции.

При анализе реализации продукции определяется ее качество, что находит отражение в форме №7-АПК, где показывается реализация в натуре и в зачетном весе.

Особое внимание уделяют анализу товарности продукции. К товарной продукции относится:

• продукция, проданная государству;

• продукция, выделенная на оплату труда работников;

• возврат натуральных ссуд;

• расход по бартерным сделкам;

• реализация продукции на рынке и т.д.

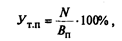

Уровень товарности за отчетный период определяют по формуле:

где Ут.п — уровень товарности, %.

Для исчисления уровня товарности продукцию по отдельным видам берут в натуральном измерении (ц), а по отраслям и хозяйству в целом - в стоимостном.

Заключительным этапом анализа итогов развития сельскохозяйственного производства является подсчет и обобщение внутрихозяйственных резервов увеличения производства продукции. Резервы классифицируются по следующим основным признакам:

1) по характеру их использования: внутрихозяйственные и народнохозяйственные.

К внутрихозяйственным относятся резервы, которые могут быть реализованы в конкретном хозяйстве (улучшение использования земель, совершенствование технологии и т.д.). К народнохозяйственным относятся резервы, которые обеспечивают эффективность производства всего сельского хозяйства (выведение высокоурожайных сортов, улучшение породности животных);

2) по времени использования: текущие и перспективные.

К текущим относятся резервы, которые могут быть задействованы в течение данного отчетного года, например, сокращение потерь при уборке урожая, к перспективным - резервы, учитываемые в последующие планируемые периоды, например, внесение органических удобрений;

3) по отношению к плану: резервы в виде упущений и потерь, допущенных в результате отклонения от плана, и дополнительные резервы, выявленные в процессе его выполнения.

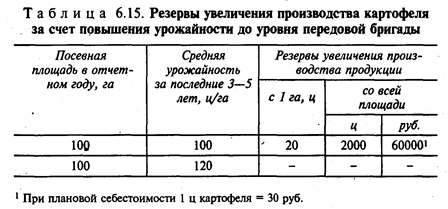

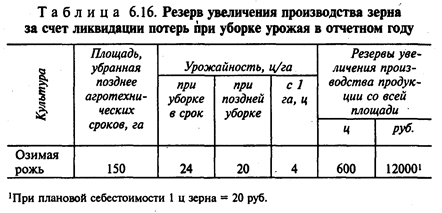

Внутрихозяйственные резервы увеличения производства продукции растениеводства (примеры расчетов по условным данным приведены в табл. 6.15, 6.16) связаны со следующими факторами:

• повышение урожайности до уровня передовой бригады;

• ликвидация потерь при уборке урожая;

• выполнение заданий по внесению удобрений;

• недопущение гибели посевов;

• сохранность продукции за счет посева кондиционными семенами и т.д.

Резервы выхода дополнительной продукции рассчитывают в натуральном и стоимостном выражении (натуральный резерв продукции пересчитывается по плановой себестоимости 1 ц продукции или по ценам реализации).

После выявления и обобщения резервов производства необходимо разработать конкретные мероприятия по их использованию.

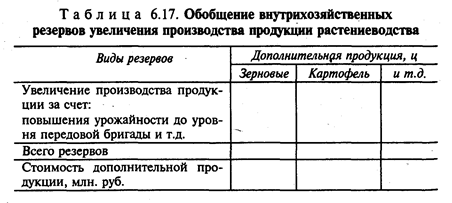

В обобщенном виде все резервы производства продукции растениеводства представляют в табличной форме (табл. 6.17).

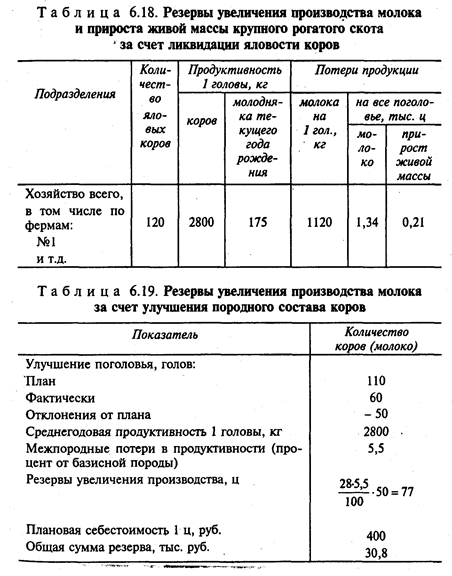

К внутрихозяйственным резервам увеличения продукции животноводства относятся:

• ликвидация яловости маточного поголовья;

• повышение продуктивности скота до уровня передовой фермы;

• улучшение породного, классного состава животных;

• сокращение продолжительности сервис-периода, сухостойного периода.

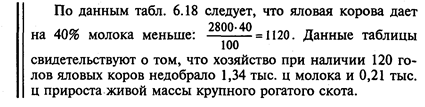

Расчеты показаны в табл. 6.18, 6.19.

Все выявленные резервы увеличения производства продукции животноводства также обобщаются. Затем необходимо разработать конкретные мероприятия по их использованию.

Резюме

Цель анализа объема выпуска и реализации продукции—выявление резервов роста объема выпуска продукции, формирование ассортимента реализуемой продукции, расширение доли рынка при максимальном использовании производственной мощности, составление прогноза развития производства.

Дата добавления: 2016-02-11; просмотров: 3674;