Оценка окупаемости капитальных вложений

При создании нового дела, как правило, требуется значительный первоначальный капитал. Он используется на:

· покупку земельного участка (в случае, если законодательством будет предусмотрена возможность продажи земли);

· оплату стоимости незавершенных объектов на земельном участке;

· оплату стоимости завершенных объектов на участке;

· строительно-монтажные работы по созданию необходимых производственных площадей;

· покупку технологического, силового и транспортного оборудования;

· создание или пополнение необходимых для производства оборотных средств;

· проведение проектно-изыскательских и проектных работ;

· наладку оборудования и освоение проектной мощности предприятия;

· приобретение лицензий, оплату научно-технической документации и ноу-хау.

Разумеется, при создании нового дела, как правило, осуществляется не все из перечисленных капитальных вложений. Все зависит от характера будущего производства, от его масштабов, степени завершенности товара, специализации производства и т.п. Однако всегда имеют место затраты на обеспечение производственных площадей, приобретение разнообразного оборудования и формирование оборотных средств. Как правило, на приобретение и оплату указанных элементов производства расходуется до 90—95% всех необходимых вложений.

Оценить эффективность капитальных вложений помогает показатель срока окупаемости вложений, для определения которого используются такие промежуточные показатели, как:

· величина балансовой прибыли или показателя вновь созданной стоимости (ВСС);

· величина капитальных вложений; направляемых в создание нового дела;

· совокупный налог в процентах от балансовой прибыли или ВСС, включающий в себя все отчисления, производимые предприятием в виде разнообразных налогов и которые в конечном счете уменьшают долю прибыли (ВСС), остающуюся в распоряжении предприятия.

Попытаемся смоделировать математически, приняв следующие обозначения:

К — капитальные вложения в проект нового дела;

П — балансовая прибыль (ВСС) предприятия за год его деятельности после освоения производственной мощности нового дела:

н — величина совокупного налога от балансовой прибыли (ВСС < предприятия в долях от единицы (см. формулу 2.35);

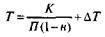

Т — срок окупаемости капитальных вложений в новое дело, годы.

Срок окупаемости вложений можно рассчитать по формуле

Это не окончательная величина срока окупаемости вложений; еще надо учесть период разработки, реализации проекта и освоения его производственной мощности. Формула примет вид:

(2.36)

(2.36)

где

∆Т — период времени от начала реализации проекта нового дела до освоения его производственной мощности, годы.

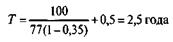

Если капитальные вложения составляют — К = 100, балансовая прибыль — П = 77, совокупный налог — н = 0,35, период освоения проекта — ∆Т = 0,5 года, то срок окупаемости нового предпринимательского дела составит

Чтобы ответить на главный вопрос об эффективности проекта, надо величину показателя эффективности сравнить с нормативом, т.е. выдержать следующее условие:

(1 : Т) > Ен,

Ен в нашем выражении есть норматив эффективности капитальных вложений, который каждая фирма устанавливает для себя самостоятельно (в качестве ориентира величину норматива можно принимать на уровне годовой учетной ставки процента по депозитам высоконадежного банка, и в этом смысле данный норматив будет означать эффективность вложений в альтернативный вариант использования средств путем помещения их в банк под определенный процент).

Например, если Т = 2,5 года (как это получилось по рассмотренному примеру), а банк по депозитам выплачивает вкладчику 20% годовых (т. е. Ен =0,2), то легко установить, что предпринимательское дело оказывается при таких условиях достаточно выгодным, что подтверждается следующим расчетом:

1 : 2,5 = 0,4 > 0,2

Однозначно, лучше получать от проекта 40% годовых, чем от банка только 20%.

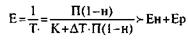

Следовательно, здесь надо еще учесть надежность предпринимательского дела и риск вложений в него. В окончательном виде условие выгодности вложений в предпринимательский проект можно представить в виде следующего выражения:

(2.37)

(2.37)

Где Е — коэффициент эффективности капитальных вложений в новое предпринимательское дело;

Ер — дополнительная норма эффективности капитальных вложений с учетом риска данного бизнеса (рекомендации о величине этой нормы приведены в табл. 2.2.).

Если продолжить решение приведенного примера, то можно признать новое предпринимательское дело достаточно эффективным, при условии, что величина дополнительной нормы эффективности, учитывающей риск вложений, меньше Ер = 0,2. А это значит, что проект можно принять, если коэффициент Хр (формула 2.28) будет больше 3. Тогда условие (2.37) будет строго выдерживаться. В противном случае от такого нового дела, как неэффективного и низко надежного, следует решительно отказаться или пересмотреть основные технико-экономические и финансовые показатели данного бизнеса в сторону существенного улучшения и прогресса.

Дата добавления: 2016-02-11; просмотров: 1045;