Маржинальный доход и методы списания постоянных расходов.

Маржинальный доход (другие названия — маржинальная прибыль, вклад на покрытие постоянных затрат, сумма покрытия, валовая маржа, валовая прибыль) является ключевым элементом CVP-анализа и занимает важное место в понимании бизнеса и управлении прибылью.

Маржинальный подход базируется на сопоставлении выручки-нетто от продаж не с величиной совокупных затрат по производству и сбыту проданной в отчетном периоде продукции (традиционный подход к формированию финансового результата), а с величиной лишь переменных затрат, в результате чего возникает категория маржинального дохода.

При недостаточности маржинального дохода для покрытия постоянных затрат формируется убыток от продаж (таблица 3.4.1).

Таким образом, маржинальный доход представляет собой вклад на покрытие, прежде всего, постоянных затрат (что происходит только когда достигнута точка безубыточности) и лишь после этого,— взнос в формирование прибыли.

Таблица 3.4.1. Сравнительная характеристика альтернативных подходов к исчислению финансового результата

| Традиционный подход | Маржинальный подход | ||

| Выручка-нетто от продаж | 15 000 | Выручка-нетто от продаж | 15 000 |

| Себестоимость продаж | 13 000 | Переменные затраты | 7 000 |

| Прибыль/убыток от продаж | 2 000 | Маржинальный доход | 8 000 |

| Постоянные затраты: | |||

| — управленческие | 2 000 | ||

| — коммерческие | 4 000 | ||

| Прибыль/убыток от продаж | 2 000 |

Поскольку важно знать, при каких объемах производства и продаж коммерческая организация сможет покрыть постоянные затраты и начать получать прибыль, категория маржинального дохода приобретает ведущее значение в принятии многих групп управленческих решений текущего и перспективного характера. В частности, с использованием категории маржинального дохода обосновывается решение следующих практических вопросов бизнеса:

· принимать ли специальный заказ по цене, не превышающей себестоимости, при наличии свободных производственных мощностей;

· какова должна быть ассортиментная программа (решения о выборе альтернативной продуктовой программы, производстве новых видов продукции, исключении из ассортимента низкорентабельных и недостаточно конкурентоспособных; сокращении/расширении отдельных видов и групп продукции, производственных подразделений);

· какими обеспечить объемы производства и продаж;

· каковы должны быть изменения цен на продукцию;

· какие модели комбинирования (сочетания) объемов производства/продаж, затрат и прибыли считать приемлемыми для организации.

Все эти решения нацелены на увеличение прибыли от продаж, в связи с чем складывается практическое стремление коммерческой организации к увеличению маржинального дохода.

Маржинальный подход оперирует такими показателями как: удельные переменные затраты, общая сумма переменных затрат, удельный маржинальный доход (маржинальный доход на единицу продукции), общий маржинальный доход, уровень (норма) маржинального дохода, коэффициент маржинального дохода, то есть рассчитываются его абсолютные и относительные значения. В исчислении и визуальном представлении маржинального дохода широкое распространение получили формульный и графический методы.

Маржинальный доход на единицу продукции (md) определяется как разность между ценой продаж единицы продукции (p) и переменными затратами на единицу продукции (Z).

Этот показатель имеет важное значение для управляющих: если удельный маржинальный доход имеет отрицательное значение, то это свидетельствует о том, что цена продаж не покрывает даже переменных затрат, из-за чего каждая последующая единица произведенной продукции будет увеличивать убыток от продаж данного вида продукции, вследствие чего — увеличивать общий убыток коммерческой организации. Для предотвращения такой ситуации необходимо выяснить возможности сокращения переменных затрат, для чего проводить их достаточно глубокую детализацию с выделением переменных производственных, переменных общепроизводственных, переменных общехозяйственных и т. п. затрат. При невозможности существенного ограничения переменных затрат может быть поставлен на рассмотрение вопрос о выведении такого вида продукции из ассортиментной программы организации.

Маржинальный доход на единицу продукции является постоянной величиной и не зависит от объемов производства и продаж в определенных, релевантных пределах. Фактор объема деятельности оказывает влияние на величину общего маржинального дохода, определенного по отдельному виду продукции: маржинальный доход на единицу продукции, скорректированный на объем производства и продаж, представляет собой величину общего маржинального дохода (MD) по отдельному виду продукции:

MD = md х Q

Суммированием маржинальных доходов по различным видам производимой продукции может быть рассчитан общий маржинальный доход по всем видам продукции (MD):

МБобщ = MDi + MD2 + … + MDn. Однако такой подход в исчислении общего маржинального дохода зачастую вызывает затруднения или оказывается неэффективным при использовании. Наибольшее значение приобретает расчет общего маржинального дохода как показателя, используемого при формировании отчетности о прибылях/убытках от продаж.

Общий маржинальный доход (MD) может рассчитываться в этом случае двумя способами:

1. как разность между выручкой от продаж продукции NИ общими переменными затратами (2перобщ):

MD = N — гперобщ

2. как сумма постоянных затрат (2пост) и прибыли (П):

MD = 2пост + П

Оба способа отражают противоположные подходы к исчислению маржинального дохода: от выручки и от прибыли. Формула (26) характеризует величину, предназначенную для покрытия постоянных затрат и формирования прибыли. Формула демонстрирует потенциальную возможность маржинального дохода формировать прибыль при условии покрытия постоянных затрат, что отражается уравнением:

П = MD — 2пост

Преобразования этого уравнения показывают, что общая сумма прибыли зависит от объемов деятельности и представляет собой маржинальный доход на единицу продукции, скорректированный на объем производства и продаж, и уменьшенный на сумму постоянных затрат:

П = Q х (p - z) — гпост

или

П = Q х md — Z^d

Формула отражает модель управления прибылью, которая учитывает изменения в затратах и объемах деятельности (объемах производства и продаж). Она базируется на подразделении затрат на переменные и постоянные и является альтернативой модели управления прибылью, в основе которой такого разделения затрат нет, в результате чего прибыль определяется без исчисления показателя маржинального дохода:

П = Q х (Ц — Zобщ)

Из формулы (46) с использованием категории маржинального дохода определяется также и величина постоянных затрат:

Z^d = MD — П

Очевидно, что при отсутствии прибыли (в точке безубыточности) постоянные затраты равны величине маржинального дохода: Z^d = MD.

Маржинальный подход позволяет рассчитывать ключевые показатели CVP-анализа:

критический объем деятельности (точку безубыточности),

объем производства/продаж при планируемой прибыли,

критическую выручку (критический объем продаж),

критические постоянные затраты,

прогнозируемую прибыль,

выручку с учетом прогнозируемой прибыли,

общие постоянные затраты с учетом прогнозируемой прибыли.

Но если информации о единице продукции не имеется, то целесообразно вместо абсолютных показателей использовать относительные значения маржинального дохода — уровень и коэффициент маржинального дохода.

Уровень (норма) маржинального дохода (% MD) представляет собой отношение маржинального дохода к выручке от продаж, выраженное в процентах:

% MD = MD / S х 100%

В удельных величинах уровень (норма) маржинального дохода (%md) определяется как отношение маржинального дохода на единицу продукции (md) к цене продаж единицы продукции (p):

% md = md / p х 100%

Уровень маржинального дохода показывает, какое влияние на маржинальный доход (либо на удельный маржинальный доход) оказывает изменение суммы выручки от продаж (либо цены продаж соответственно).

Например, уровень маржинального дохода 40% означает, что увеличение выручки от продаж на 1 руб. приведет к увеличению маржинального дохода на 0,4 руб. Если в данной ситуации постоянные затраты останутся неизменными, то прибыль все же увеличится на 0,4 руб. Данные показатели отражают доходность того или иного объекта. При выборе производственной программы управляющие выбирают программу с наибольшим уровнем доходности, т. е. с более высоким уровнем маржинального дохода.

Коэффициент маржинального дохода (KMD) характеризуется как доля маржинального дохода в выручке от продаж; после несложных преобразований видно, что он равен 1 минус относительный показатель переменных затрат:

Kmd = MD / S = (S — Z^p^) / S = 1 — Z^p^ / S

В удельных значениях коэффициент маржинального дохода (KMD) имеет вид:

Kmd = md / p = (p — Z^p) / Ц = 1 — Z^p / p

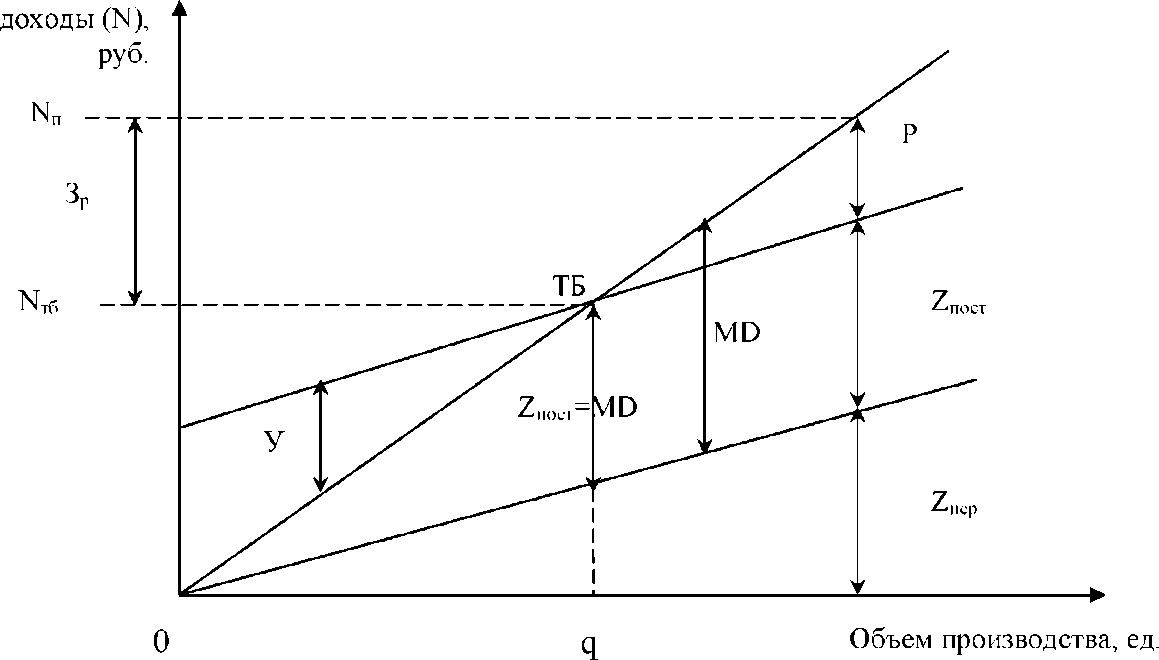

Mаpжинальный подход реализуется не только с помощью уравнений, но и графически. Наиболее наглядно зависимость между безубыточным объемом, маржинальным доходом и прибылью представляется на графике, в котором сумма постоянных затрат показывается обособленно (рис. 3.4.4 вариант 1).

На графике (рис. 3.4.4) видно, что в точке безубыточности величина маржинального дохода равна постоянным затратам: MD = Z^^ То есть маржинальный доход отражает прежде всего возмещение постоянных затрат, и только тогда, когда постоянные затраты будут покрыты, то есть достигнута точка безубыточности, вклад в формирование прибыли. Причем свой вклад в возмещение затрат, а затем в формирование общей прибыли приносит каждая единица продукции. Графически наглядно, что часть выручки, получаемой от продаж каждой единицы продукции, уходит первоначально на возмещение переменных затрат, а то, что остается от выручки от продажи единицы продукции после возмещения переменных затрат и есть маржинальный доход как разница между ценой продажи и переменными затратами.

Рис. 3.4.4. График зависимости показателей точки безубыточности, маржинального дохода и прибыли (вариант 1)

Графическая интерпретация подтверждает, что маржинальный доход — это взнос в возмещение произведенных затрат, который осуществляется каждой проданной единицей продукции. Причем в каждой единице продукции содержится и определенная величина постоянных затрат — расходов периода. Т. е. точка безубыточности достигается тогда, когда выручка от продаж покроет и переменные (затраты на единицу), и постоянные (расходы периода) затраты. Поэтому через маржинальный доход, рассматриваемый как вклад каждой единицы продукции в возмещение произведенных затрат и последующее формирование прибыли, определяется величина постоянных затрат по формуле:

Z^ = MD x Q*

где Q^ — объем производства и продаж в точке безубыточности, ед.

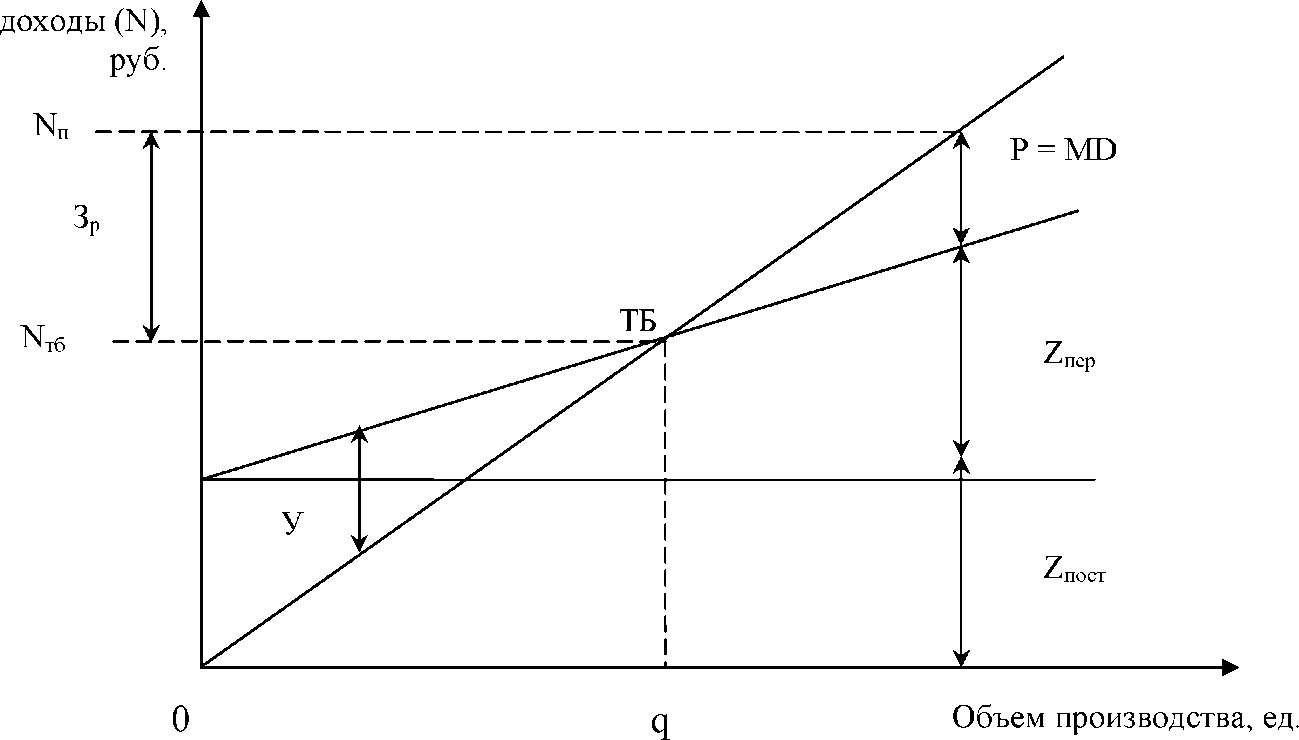

Те же выводы позволяет сделать и альтернативный вариант графического отражения зависимости между показателями точки безубыточности, маржинального дохода и прибыли, представленный на рис. 3.4.5. Этот график построен на основе второго варианта графического отражения точки безубыточности (рис. 3.4.5 вариант 2).

Рис. 3.4.5. График зависимости показателей точки безубыточности, маржинального дохода и прибыли (вариант 2)

В этом случае график (рис. 3.4.5) демонстрирует, что маржинальный доход складывается из двух величин — суммы постоянных затрат и прибыли. Достоинством графического отражения рассматриваемой зависимости является то, что оно позволяет сделать важный управленческий вывод — любая продукция, цена продажи которой превышает переменные затраты, выгодна к производству, так как это превышение позволяет возмещать постоянные расходы периода.

Маржинальный подход и категория маржинального дохода позволяют использовать многоступенчатую систему формирования финансового результата. Традиционный подход, основанный на системе учета полных затрат, такой возможности не предоставляет. Поэтому схемы отчетов о прибылях и убытках от продаж продукции при традиционном (рис. 3.4.6 и 3.4.7) и маржинальном подходах будут отличаться.

| Выручка (нетто) от продаж (выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)) |

| - |

| Себестоимость продаж (полная себестоимость проданных товаров, продукции, работ, услуг, включая управленческие и коммерческие расходы) |

| = |

| Прибыль (убыток) от продаж |

Рис. 3.4.6. Схема Отчета о прибылях и убытках от продаж в системе учета полных затрат (вариант калькулирования полной себестоимости)

| Выручка (нетто) от продаж (выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)) |

| - |

| Неполная (сокращенная) себестоимость продаж (производственная себестоимость проданных товаров, продукции, работ, услуг, рассчитанная только по производственным затратам, исключая управленческие и коммерческие расходы) |

| = |

| Валовая прибыль - |

| Коммерческие расходы |

| - |

| Управленческие расходы |

| = |

| Прибыль (убыток) от продаж |

Рис. 3.4.7. Схема Отчета о прибылях и убытках от продаж в системе учета полных затрат (вариант калькулирования сокращенной производственной себестоимости)

В данном случае реализован трехступенчатый подход при определении прибыли. Однако он может быть детализирован в зависимости от внутренних управленческих целей организации. В частности, на основе многоступенчатого принципа формирования финансового результата возможно рассчитывать маржинальный доход на различных уровнях управления: по организации в целом, отдельным структурным подразделениям (центрам ответственности), видам продукции.

Точка безубыточности и варианты ее расчета

CVP-анализ (Cost-Volume-Profit analysis) является базовым инструментом управленческого учета. В российской учетной практике он известен как анализ взаимосвязи «затраты — объем — прибыль», либо анализ безубыточности, операционный анализ. Используется для обоснования, прежде всего, краткосрочных управленческих решений, в частности для оценки изменения прибыли под воздействием объема производства (продаж) продукции, цены продаж, удельных переменных затрат, совокупных постоянных затрат.

Применяется для решения ряда управленческих задач, круг которых связан с определением потенциальных прибылей и убытков, установлением цен продаж на продукцию и возможностью их снижения, решения вопросов об объемах производства/продаж продукции, изменения структуры затрат и ассортиментом продукции и т. п.

СVР-анализ сопряжен с определением точки безубыточности, маржинального дохода, операционного рычага, расчетом абсолютных и относительных показателей (процентов, коэффициентов), применением методов элементарной математики и несложных статистических приемов.

Модель безубыточности позволяет ответить на следующие вопросы:

· какое влияние окажет прибыль на изменение цен на реализуемую продукцию, изменение переменных и постоянных затрат, объема реализации;

· какой объем продаж обеспечит достижение безубыточности;

· каковы оптимальные объем и структура;

· как изменение в структуре реализации повлияет на прибыль и минимальный безубыточный объем;

· какой «запас прочности» есть у предприятия;

· какой объем продаж позволит достичь запланированного объема прибыли;

· какую прибыль можно ожидать при данном уровне реализации;

· какой минимальный уровень цен на продукцию предприятия при заданном объеме выпуска позволит избежать убытков;

· как изменение в ассортименте реализуемой продукции повлияет на прибыль и минимальный безубыточный объем;

· производить ли товары самостоятельно или заказывать на стороне;

· какова нижняя граница цены на реализуемую продукцию.

Модель безубыточности опирается на ряд исходных предположений:

· поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

· переменные затраты и цены остаются неизменны в течение всего планового периода;

· структура продукции не изменяется в течение планируемого периода;

· поведение постоянных и переменных затрат может быть измерено точно;

· на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они не существенны), т. е. объем продаж соответствует объему производства.

Точка безубыточности (критическая точка, точка равновесия, «мертвая точка») показывает тот объем производства и продажи продукции (товаров, работ, услуг), при котором организация не имеет ни прибылей, ни убытков и за счет полученной выручки полностью покрывает произведенные затраты.

Существует несколько способов определения точки безубыточности: с помощью категории маржинального дохода; формульный (алгебраический, экономико-математический), графический. Первые два основаны на использовании метода уравнений; последний базируется на построении графика безубыточности, но любой из этих способов связан с применением уравнения затрат и уравнения выручки.

Уравнение общих затрат имеет вид: у = ах + b. Для проведения анализа безубыточности целесообразно использовать аналитические показатели в уравнении затрат.

Уравнение выручки может быть представлено как равенство:

S = p x Qp,

где S — выручка от продаж продукции, руб.; p — цена продаж единицы продукции, руб.; Qp — объем продаж, ед.

Основным условием расчета критической точки и проведения анализа безубыточности является равенство объемов производства и продаж, то есть Qn = Q.

Рассмотрим различные методы проведения такого анализа. Формульный (математический) метод: метод уравнений — используется в двух случаях:

(а) если расчет точки безубыточности основывается на использовании категории маржинального дохода;

(б) если исчисляется собственно критический объем производства (продаж), а также если рассчитывается объем производства (продаж) исходя из заранее заданной, запланированной прибыли.

В случае (а) расчет критического объема базируется на равенстве выручки и затрат, то есть уравнении: S = Z. Развернутое уравнение имеет вид:

p X Q = Zпер X Q + 2пост.

Разница между ценой продаж единицы продукции и переменными затратами на единицу продукции представляет собой маржинальный доход на единицу продукции (md) и отражается формулой:

md = p — Zпер.

Таким образом, расчет точки безубыточности на основании категории маржинального дохода возможно осуществлять по формуле:

Q = Z^ct / md

В случае (б) рассматриваются два варианта расчета объема производства (продаж):

1. когда планируемая прибыль (П) равна 0;

2. когда планируемая прибыль (П) не равна 0.

1-й вариант предусматривает расчет критического объема производства. Он базируется на равенстве выручки и затрат: S = Z и был рассмотрен ранее на основании использования категории маржинального дохода.

2-й вариант предусматривает расчет объема производства при планируемой прибыли. Он также основан на соотношении затрат и выручки, однако равенства между ними в этом случае нет. Преобразованное развернутое уравнение затрат и уравнение выручки принимает вид:

p X Q = Zпер X Q + Z + П.

Дальнейшие преобразования, аналогичные ранее произведенным, позволяют рассчитывать объем производства при планируемой прибыли по формуле:

Q = (пост + П) / (p — Zпер)

или через категорию маржинального дохода:

Q = (пост + П) / md

Метод уравнений, используемый в CVP-анализе, позволяет ответить на практические вопросы бизнеса:

1. какова безубыточность деятельности в натуральном и стоимостном выражении?

2. каким должен быть объем производства и продаж, чтобы обеспечить заранее заданную (запланированную, целевую) прибыль?

3. как изменится безубыточность, если повысятся/снизятся общие постоянные затраты, удельные переменные затраты, цена продажи единицы продукции?

Проиллюстрируем использование анализа величин методом уравнений.

Пример. Организация производит и продает один вид продукции. Цена продаж единицы продукции — 200 руб., переменные затраты на единицу продукции — 80 руб. Постоянные затраты периода — 240 000 руб. Необходимо определить:

1. точку безубыточности в единицах продукции и стоимостном выражении;

2. количество единиц продукции, которое необходимо произвести и продать для получения прибыли 24 000 руб.;

3. изменение безубыточности деятельности при увеличении постоянных затрат на 10%;

4. изменение безубыточности деятельности переменных затрат до 100 руб.;

5. изменение безубыточности деятельности продаж на 20%.

Решение.

1) Точка безубыточности в количественном выражении (ТБед) определяется по формуле:

ТБед = Zn /(p — = 240 000 / (200 — 80)) = 2 000 ед.

Для того чтобы представить точку безубыточности в стоимостном выражении (ТБруб), необходимо рассчитанное количество умножить на цену продаж:

ТБруб. = 2 000 ед. х 200 руб. = 400 000 руб.

Это означает, что организации необходимо произвести и продать 2 000 ед. продукции на сумму 400 000 руб. прежде чем она начнет получать прибыль.

1. Количество единиц продукции, необходимое для получения запланированной прибыли (П), рассчитывается по формуле:

Q = (пост + П) / (Ц — Zпер) = (240 000 + 24 000) / (200 — 80) = 2 200 ед.

Дополнительные, сверх точки безубыточности, 200 единиц продукции (2 200 ед.— 2 000 ед.) обеспечат организации получение запланированной прибыли. Увеличение объемов производства и продаж на 10% (2 200 ед. / 2 000 ед. х 100% — 100%) позволит получить прибыль в 24 000 руб. при неизменности основных параметров по цене, переменным и постоянным затратам.

· Рост постоянных затрат на 10% и его влияние на безубыточность определяется по формуле:

Q = (пост + X 10%) / (p — Zпер) = = 240 000 + 240 000×10%) / (200 — 80) = = (240 000 + 24 000) / 120 = 2 200 ед.

Расчет показывает, что увеличение постоянных затрат на 10% приводит к повышению точки безубыточности на 10%, то есть к необходимости производить такой же объем продукции — 2 200 ед.— как и для получения прибыли в 24 000 руб., но в условиях сохранения постоянных затрат на прежнем уровне.

· Повышение переменных затрат до 100 руб. и его влияние на безубыточность в натуральном и стоимостном выражении оценивается с применением формул:

ТБед = / (p — Zпер) = 240 000 / (200 — 100) = 2 400 ед. ТБруб. = 2 400 ед. х 200 руб. = 480 000 руб.

Увеличение удельных переменных затрат на 20 руб. (100 — 80) приводит к снижению удельного маржинального дохода на 20 руб. (120 — 100). Такое сокращение маржинального дохода свидетельствует о необходимости достижения точки безубыточности при более высоком уровне производства и продаж — на 400 ед. (2 400 ед.— 2 000 ед.) больше. «Удаление» точки безубыточности повышает предпринимательские риски.

5) Расчет безубыточности в натуральном и стоимостном выражении при повышении цены продаж проводится по формулам: ТБед = Zn^ / [(p + p х 20%) — Zпеp] = 240 000 / [(200 + 200×20%) — 80] = 240 000 / [(200 + 40) — 80] = 1 500 ед.

ТБруб. = 1 500 ед. х 240 руб. = 360 000 руб.

Повышение цены на 20% снижает точку безубыточности на 33%, то есть она достигается меньшим объемом деятельности (1 500 ед. против 2 000 ед.) и с меньшей стоимостью (360 000 руб. против 400 000 руб.). Это снижает предпринимательские риски. Достигается такой эффект за счет роста удельного маржинального дохода (160 руб. (240 — 80) против 120 руб. (200 — 80)).

Метод уравнений, в котором реализован достаточно гибкий экономико-математический подход, позволяет использовать несложные математические формулы для более глубокого исследования параметров зависимости «затраты — объем — прибыль» с точки зрения их предельно допустимых величин, обеспечивающих безубыточную деятельности организации. При этом решается следующая группа практических вопросов бизнеса:

· до какой степени возможно снижать выручку (объем продаж) и цену продаж с тем, чтобы сохранить безубыточность деятельности, то есть каковы критическая выручка (объем продаж) и критическая цена продаж?

· какими могут быть критический уровень удельных переменных затрат и критический уровень общих постоянных затрат?

Эти вопросы решаются с применением формул, на основе которых рассчитываются и анализируются, в частности, следующие показатели.

Создается впечатление, что у области прибыли таких ограничений нет. Однако это не так, поскольку с позиций общеэкономического содержания линия совокупных затрат, представленная на графике безубыточности, отражает лишь кривую предложения. Если ее сопоставить с кривой спроса, то окажется, что область прибыли также имеет ограничения — ограничения по спросу.

CVP-анализ представляет собой модель влияния объемов производства на затраты, зависимости прибыли от каждого процента производства/продаж продукции, динамики затрат. Однако при проведении такого анализа необходимо принимать во внимание ряд ограничений и допущений, которые в значительной степени упрощают реальную действительность, существующую при принятии управленческих решений.

Последствиями игнорирования таких условий могут быть серьезные ошибки в расчетах и неправильные управленческие выводы. Основными допущениями и ограничениями в анализе безубыточности являются:

1. подробная классификация затрат с подразделением на переменные и постоянные. Отсутствие такой классификации сделает невозможным расчет точки безубыточности и маржинального дохода;

2. равенство объемов производства и продаж, а также отсутствие запасов готовой продукции в рассматриваемом релевантном диапазоне;

3. неизменность цен продаж продукции в релевантном периоде;

4. неизменность цен на потребляемые в процессе производства ресурсы в релевантном периоде;

5. неизменность ассортимента производимой продукции в анализируемом релевантном диапазоне. Это ограничение актуально при производстве нескольких видов продукции;

6. расчет и анализ только одной точки безубыточности. Это допущение предусматривает, что существует производство только одного вида продукции. При многопродуктовом производстве рассчитываются несколько точек критического объема производства;

7. выручка от продаж продукции линейно зависит от объемов производства и продаж;

8. производительность труда в рассматриваемом релевантном периоде остается неизменной;

9. временная стоимость денег не принимается во внимание.

В реальности переменные и постоянные затрат имеют, как правило, прямую и косвенную составляющие, что не делает эти затраты безусловно зависимыми или безразличными от изменения объемов деятельности; отсутствие запасов непроданной продукции может являться частным случаем в бизнесе; рост производительности труда под воздействием опыта работы (кривая квалификации) не оставляет удельные переменные затраты без изменения. Однако указанные ограничения лишь подтверждают, что анализ безубыточности может быть более сложным в условиях реальной действительности, но его процедура направлена на поиск путей решения вопросов ценообразования, ассортиментной политики, повышения рентабельности производства и продаж.

Дата добавления: 2016-02-20; просмотров: 3343;