Модель оценки капитальных активов (САРМ5)

Ниже будет рассмотрена одна из наиболее важных в теоретическом и практическом плане проблем финансового менеджмента – проблема выработки системного подхода к оценке финансовых, равно как и любых приносящих доход активов. Собственно, на определении справедливой рыночной стоимости актива и сравнении ее со сложившейся рыночной ценой и основаны инвестиционные решения субъекта управления финансами.

Формулы оценки финансовых активов как дисконтированной стоимости будущих денежных потоков, как было показано в предыдущей главе, базируются на использовании некоторой ставки дисконтирования. Именно величина последней и определяет в значительной степени оценочную стоимость актива. Установление зависимости между уровнем риска, присущим конкретному инвестиционному активу и ожидаемой доходностью и составляет, таким образом, задачу, разрешить которую призвана рассматриваемая модель. Рассмотрение модели САРМ (читается кяпэм) именно в курсе финансового менеджмента обусловлено тем обстоятельством, что подобная модель необходима при управлении финансами предприятия как инструмент анализа при принятии инвестиционных решений, максимизирующих ожидаемый доход при заданном уровне риска. Используя модель САРМ, следует, однако, иметь в виду, что, как и любая другая модель, она является лишь приближением реальной действительности, которое лишь с определенной долей условности отражает реальную ситуацию на фондовом рынке. Современная финансовая наука наработала и другие подходы к оценке зависимости между риском и ожидаемой доходностью, в частности теорию арбитражного ценообразования С.Росса.

Основными допущениями, положенными в основу модели САРМ, являются (приводятся по [Бригхем, Гапенски] и [Levy, Sarnat]):

1. Основной целью каждого инвестора (который предполагается несклонным к риску) является максимизация возможного прироста своего достояния на конец планируемого периода; при этом инвестиционные решения основываются на использовании правила достижения компромисса между ожидаемым доходом и риском, измеренным при помощи среднего квадратичного отклонения;

2. Все инвесторы могут получать и выдавать неограниченные по размерам ссуды по некоторой безрисковой процентной ставке rf; ограничений на "короткие продажи" любых активов не существует (под "короткими продажами" понимается продажа покупателем акций, которыми он не владеет, с целью их последующего выкупа по более низкой цене);

3. Все инвесторы имеют одинаковые ожидания относительно дохода, дисперсии и ковариации активов. Другими словами, можно сказать, что все инвесторы находятся в равных условиях в плане доступа к информации, необходимой для принятия инвестиционных решений;

4. Все активы абсолютно делимы и совершенно ликвидны (то есть, всегда могут быть проданы на рынке по существующей цене);

5. Трансакционнные издержки и налоги игнорируются;

6. Все инвесторы принимают цену как экзогенно заданную величину (то есть, предполагают, что сделки с ценными бумагами не влияют на уровень цен последних);

7. Количество всех финансовых активов заранее определено и фиксировано;

8. Инвестиционный горизонт постоянен для всех инвесторов (то есть, все инвестиционные решения принимаются в определенный момент времени, а инвестиции делаются на один и тот же период).

Перечисленные допущения являются весьма жесткими и неосуществимыми на практике. Последующий анализ применимости модели САРМ (проведенный, главным образом, в условиях американского фондового рынка) позволил несколько ослабить строгость некоторых из этих допущений.

Сделанные допущения позволят построить равновесную (то есть, устанавливающую равновесие между риском и ожидаемым доходом на инвестиционный актив) модель рынка капиталов. Само использование термина равновесный применительно к рынку, на котором цены непрерывно изменяются, может вызвать внутренний протест. Для разрешения кажущегося противоречия полезно использовать аналогию анализируемого явления с погоней собак за механическим зайцем на собачьих бегах [Levy, Sarnat]: "равновесие" достижимо, только если одна из собак настигнет зайца, но этого никогда не случается. Однако, осознание существования зайца (равновесие!) позволяет объяснить (и даже предсказать) поведение собак, в противном случае труднообъяснимое.

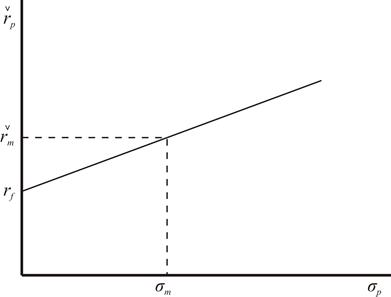

В наиболее продвинутых курсах финансового менеджмента до введения концепции коэффициента Бета (β) и линии рынка ценной бумаги принято вводить в рассмотрение понятие линии рынка капитала. Не углубляясь в теорию инвестирования, ограничимся лишь ее аналитической формулой, графической иллюстрацией (рис. 3.5) и экономической интерпретацией.

Линия рынка капитала представляет собой графическое изображение линейной зависимости между ожидаемой доходностью инвестиционного портфеля řp с одной стороны, и мерой портфельного риска – стандартным

Рис. 3.5. Линия рынка капитала

отклонением σp, с другой.

Сама зависимость имеет вид:

(3.11)

(3.11)

В этом уравнении через řm обозначена ожидаемая доходность рыночного портфеля, в то время как ожидаемая доходность řp относится к так называемому эффективному портфелю, обеспечивающему максимальную ожидаемую доходность при любом уровне риска или минимальный уровень риска при любой ожидаемой доходности (подробнее эффективные инвестиционные портфели будут рассмотрены ниже).

Читателю, знакомому с началами аналитической геометрии, уравнение (3.11) напомнит уравнение прямой с угловым коэффициентом. При этом наклон прямой (тангенс угла наклона) определяется отношением премии за рыночный риск (řm - rf) к стандартному отклонению рыночного портфеля σm. Очевидно, что чем большую премию за риск ожидает инвестор, тем большую величину имеет разность (řm - rf), и тем, соответственно, больше угол наклона линии рынка капитала к горизонтальной оси.

Использованные понятия безрисковой ставки, доходности и стандартного отклонения рыночного портфеля также, очевидно, нуждаются в конкретизации. В частности, в качестве безрисковой ставки в большинстве случаев принято использовать значение доходности по самым краткосрочным (чтобы минимизировать влияние процентного риска) государственным ценным бумагам. При этом следует иметь в виду, что в большинстве стран к государственным относят лишь бумаги, выпускаемые федеральным (национальным) казначейством. Понятие "рыночного портфеля" теоретически включает все ценные бумаги, присутствующие на рынке. Очевидно, что на практике приходится ограничиваться определенным набором основных компонентов рынка. В частности, может быть использован какой либо из наиболее распространенных индексов (в США это, например, Standard & Poor's Stock Price Index).

Логично, что следующим шагом будет переход от риска и ожидаемой доходности портфеля к риску и ожидаемой доходности отдельной ценной бумаги. При этом в рамках модели САРМ несистемная (диверсифицируемая) составляющая общего (суммарного) риска (см. рис. 3.4) индивидуальной ценной бумаги уже не рассматривается, так как предполагается возможность его устранения путем диверсификации инвестиционного портфеля.

Концепция коэффициента Бета (β-коэффициента)

Как уже отмечалось выше, риск каждой отдельной ценной бумаги в инвестиционном портфеле зависит от ее корреляции с остальными составляющими портфеля. Принять во внимание коэффициенты корреляции каждого актива, входящего в портфель, особенно если этот портфель рыночный, достаточно затруднительно. Модель САРМ использует единую меру недиверсифицируемого риска отдельной ценной бумаги – коэффициент β.

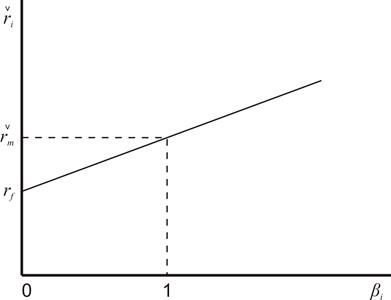

В соответствии с допущениями САРМ между риском и ожидаемой доходностью на i-тую ценную бумагу в портфеле ři устанавливается следующее равновесное соотношение:

(3.12)

(3.12)

В соотношении (3.12) σim. представляет собой ковариацию между доходностью i-той ценной бумаги и доходностью рыночного портфеля. Анализ зависимости (3.12) показывает, что ожидаемый доход на индивидуальную ценную бумагу может быть представлен как сумма ставки безрисковой доходности и рыночной риск-премии (řm - rf), взятой с некоторым коэффициентом. Этот коэффициент, обозначаемый βi, учитывает степень вклада рассматриваемой i-той ценной бумаги в суммарный риск рыночного портфеля:

(3.13)

(3.13)

Таким образом, β-коэффициент служит мерой недиверсифицируемой составляющей риска, показывая, насколько рыночная риск-премия увеличивает уровень риска конкретной ценной бумаги по сравнению с безрисковым активом. Чем выше коэффициент β, тем выше уровень системного риска и, соответственно, выше уровень ожидаемой на эту ценную бумагу доходности. Другими словами, чем лучше конкретная ценная бумага ко-вариирует с рыночной доходностью, тем выше будет ожидаемый на нее доход, определяемый в процессе рыночного ценообразования на данную бумагу.

Зависимость (3.12) имеет простую геометрическую интерпретацию. Линия, выраженная уравнением (3.12), носит название линии рынка ценной бумаги (рис. 3.6). График этой линии представляет собой прямую, пересекающую вертикальную ось при βi = 0 (для безрисковой ценной бумаги). Этой точке пересечения соответствует безрисковая ставка доходности rf . Соответственно вклад i-той ценной бумаги в суммарный риск рыночного портфеля равен нулю. Если βi = 1, то инвестиционный актив имеет такой же уровень риска, как и рыночный портфель. Наклон линии рынка ценной бумаги характеризует степень склонности (а, точнее, несклонности) инвесторов к риску в конкретных экономических условиях.

С течением времени положение линии рынка ценной бумаги в пространстве может меняться. Линия может перемещаться параллельно самой себе (сдвигаться) в результате изменения безрисковой ставки, например, в результате инфляции. Очевидно, что в этом случае на соответствующую величину будет меняться и ожидаемая доходность остальных активов рыночного портфеля. С другой стороны, линия рынка ценной бумаги может менять свое положение в пространстве, поворачиваясь относительно безрисковой ставки rf.

Рис. 3.6. Линия рынка ценной бумаги

Последнее может быть связано, в частности, с оптимизмом или пессимизмом инвесторов в отношении перспектив экономического развития.

Кроме того, с течением времени может меняться и сам коэффициент β, характерный для конкретной компании. Это может происходить, в частности, в результате изменения как структуры капитала фирмы, так и структуры ее активов, и, как следствие, изменения общего уровня риска ценных бумаг фирмы. Кроме того, к изменению коэффициента β могут привести внешние факторы, такие, например, как изменяющийся уровень конкуренции. Возможность изменения β-коэффициента по сравнению со значением, вычисленным по историческим данным необходимо учитывать при использовании этого коэффициента в практических целях.

Практическое использование β–коэффициента, как правило, основано на предположении, что вычисленное по историческим данным значение β (так называемое историческое, или фактическое β) достаточно хорошо отражает уровень будущего риска и, соответственно уровень ожидаемого в будущем дохода. При таком предположении пользование формулой (3.12) для расчета ожидаемого от инвестиции в конкретную ценную бумагу дохода затруднений не вызывает. При необходимости могут быть использованы различные методы коррекции для получения уточненных или фундаментальных β (подробно эти методы рассмотрены в фундаментальных курсах финансового менеджмента - см., например, [Бригхем, Гапенски, гл.6]). Пример расчета β –коэффициента по историческим данным приведен в Приложении 1 к настоящей главе.

На практике значения коэффициента β обычно лежат в пределах от 0.5 до 2, хотя возможны и выходящие за пределы этого интервала значения. Для диверсификации инвестиционного портфеля наиболее привлекательны ценные бумаги с низкими β, хотя их число в общей структуре рынка весьма незначительно. Как отечественные ([Ковалев]), так и зарубежные ([Бригхем, Гапенски], [Levy, Sarnat] и др.) пособия по финансовому менеджменту обычно содержат примеры рассчитанных на основе исторической информации значений коэффициента β для наиболее известных компаний. В качестве суррогата рынка в условиях США чаще всего используются либо уже упоминавшийся индекс Standard & Poor's 500, либо индекс курсов акций Нью-Йоркской фондовой биржи (NYSE Composite Index). В российской практике также имеется опыт расчета β –коэффициентов агентством АК&М, результаты которого которые публиковались в экономической печати. При этом, используя те или иные опубликованные данные, следует иметь в виду, что даже в условиях развитых финансовых рынков рассчитанные значения показателя β зависят от ряда субъективных факторов, в частности временного периода, за который исчисляется доходность, структуры и состава суррогата, используемого в качестве «рыночного» портфеля.

В случаях, когда необходимо оценить уровень ожидаемой доходности вложения в акции компании, для которой не существует рассчитанного по историческим данным коэффициента β, либо в проект, относящийся к виду деятельности, которым данная компания до этого не занималась, приходится использовать данные так называемых "компаний-аналогов", действующий в конкретной отрасли. Подробнее процесс поиска и использования таких "компаний-представителей" описан в [Ван Хорн, гл. 15].

Достаточно часто возникает вопрос: почему в курсе финансового менеджмента столько внимания уделяется инвестициям именно в ценные бумаги, а не в какие-либо иные материальные или нематериальные активы, с чем, собственно, обычно и сталкивается предприятие прежде всего? Кроме того очевидного объяснения, что финансовый менеджмент является базовым курсом, и большинство его разделов при более глубоком изучении финансов развивается в самостоятельной курс (в частности, Корпоративных финансов или Управления инвестициями), существуют и другие причины. В частности, если принять максимизацию достояния акционеров в качестве основной цели управления финансами на предприятии, то главным объектом изучения естественным образом становятся акции фирмы – их риск и доходность, а риск любого материального актива рассматривается с точки зрения его влияния на риск акций (и доходность) [Бригхем, Гапенски]. Теоретически не только акции, но и другие активы могут стать предметом анализа при вычислении коэффициента β. Однако на практике для расчета используются практически исключительно акции, в первую очередь в силу невозможности достаточно точно оценить доходность прочих инвестиционных инструментов.

Применимость модели САРМ до сих пор является предметом широких дискуссий среди ученых-финансистов. Существует ряд исследований, как поддерживающих применение модели, так и ставящих ее под сомнение. С одной стороны, она является фундаментальной в концептуальном плане, позволяющей на основе использования однопараметрической модели проиллюстрировать зависимость между риском и ожидаемой доходностью. С другой стороны, целый ряд эмпирических исследований не подтвердил зависимости между β–коэффициентами и историческими доходностями конкретных акций. Тем не менее, нельзя не согласиться с Ю.Бригхемом и Л.Гапенски в том, что факт отсутствия такой зависимости по результатам статистических выборок недостаточен для опровержения концепции САРМ [Бригхем, Гапенски, т.1, с 93] . Все дело в том, что модель САРМ представляет собой модель оценки ожидаемых значений доходности, и, как таковая, может быть признана логически обоснованной.

В заключение можно привести формулу для β-коэффициента портфеля:

(3.14)

(3.14)

Как и выше, wi представляют собой веса соответствующих ценных бумаг в портфеле. В соответствии с соотношением (3.14) общий уровень риска портфеля, мерой которого служит βp, будет повышаться либо снижаться при добавлении в портфель ценной бумаги соответственно с β <1 или β >1.

Дата добавления: 2016-02-20; просмотров: 1126;