Мышление и метод анализа: Маркс и Гегель 9 страница

Различие феноменально-эмпирической и теоретической форм изложения мы видим нередко и под контролем рефлексии самого К. Маркса. «Хотя на основе только металлического обращения деньги могут функционировать и как средство платежа, … хотя на этой основе развилась кредитная система … тем не менее в нашем изложении предполагается обращение исключительно денег из благородного металла … купля и продажа за наличные. Это предположение делается не только по методологическим соображениям» /1974, т.2, с. 543/.

Анализируя свой идеальный объект, вводя его через посредство «переработки» эмпирических данных, он может вести речь о развитом состоянии капиталистического производства и специфическом признаке развитости – системообразующей роли денежного капитала. «Если мы предположим развитое капиталистическое производство, следовательно – господство системы наёмного труда, поскольку он является формой, в которую авансируется переменный капитал … всякий продукт превращается в товар, а потому должен целиком пройти превращение в деньги … Это полная противоположность натуральному хозяйству … Стихийно совершающиеся … приливы и отливы денег при обмене годового продукта; единовременные авансирования основных капиталов на всю величину их стоимости и постепенное … извлечение их стоимости из обращения … восстановление в денежной форме … Стоит только на основе практики заметить все эти разнообразные моменты стихийного движения и обратить на них внимание, и они будут планомерно использованы как для применения механических вспомогательных средств системы кредита, так и для действительного выуживания тех наличных капиталов, которые могут быть отданы в ссуду» /1974, т.2, с. 543-545/.

5.12. «Механизмы накопления»

Переходя к анализу целостности в её развитии, а не функционировании, воспроизводстве, К. Маркс вводит вопрос о том, каков механизм накопления внутри этой целостности. «Деньги извлекаются из обращения и накапливаются в форме сокровища посредством продажи товара, за которой не следует купля. Следовательно, если представить себе, что эта операция носит всеобщий характер, то, по-видимому, нельзя понять, откуда возьмутся покупатели товаров … Капиталы, вложенные в многочисленных отраслях промышленности … находятся на различных ступенях процесса последовательного превращения прибавочной стоимости в потенциальный денежный капитал, для какой бы из двух форм расширения производства ни послужил бы впоследствии этот денежный капитал: для увеличения функционирующего капитала или для создания новых промышленных предприятий … Капиталисты этих двух категорий противостоят друг другу: одни как покупатели, другие как продавцы, и притом каждый … выступает исключительно в одной из этих ролей … При системе кредита все эти потенциальные капиталы, благодаря концентрации их в руках банков и т.д., становятся капиталом … денежным капиталом. Но капиталист А образует это сокровище … выступает только как продавец … последовательное производство прибавочного продукта … является предпосылкой образования его сокровища … Капиталист А … бросает в обращение товары, не извлекая другие товары, вследствие чего капиталисты В … могут вносить в обращение деньги и взамен их извлекать из него только товар» /1974, т.2, с. 559-561/. В рамках разделения потребностей групп капиталистов возникает их кооперирование черезмеханизм рынка, организующего встречу двух сторон, сводящих интерес к одному из типовых позиционных мест – покупатель, продавец. Каждая сторона должна накопить стоимости, в продуктно-товарной и денежно-товарной формах, в одной из фиксированных форм. Бытие «сокровища» как таковое не соответствует бытию капитала и стороны должны встретиться. «Равновесие восстанавливается благодаря тому, что покупатель впоследствии выступит как продавец на такую же сумму стоимости, и наоборот, поскольку происходит возвращение денег к той стороне, которая авансировала их при купле и продала раньше, чем купила. Но поскольку происходят лишь односторонние обмены … постольку равновесие осуществляется лишь при том предположении, что сумма стоимости односторонних покупок и сумма стоимости односторонних продаж покрывают друг друга» /1974, т.2, с. 562-563/.

Но, как подчёркивал К. Маркс, «в рамках простого воспроизводства создаётся материальный субстрат расширенного воспроизводства» /1974, т.2, с. 565/, а для реального роста объёма капитала нужны иные механизмы, чем сам обмен на рынке. И К. Маркс фиксирует следующее. «Чем больше производительный капитал, уже функционирующий …, чем более развита производительная сила труда … технические средства для быстрого расширения производства средств производства, чем больше масса прибавочного продукта как по своей стоимости, так и по количеству потребительных стоимостей, в которых он выражается, тем больше потенциально добавочный производительный капитал в форме прибавочного продукта … превращенного в деньги … масса потенциально добавочного денежного капитала … жажда использовать в целях получения как прибыли, так и «дохода» эту прибавочную стоимость … находит удовлетворение в кредитной системе. Благодаря этому денежный капитал в иной форме приобретает огромное влияние на ход и мощное развитие капиталистической системы производства» /1974, т.2, с. 566-567/.

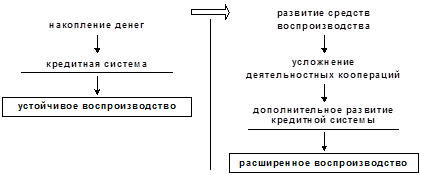

Тем самым, при расширенном производстве и воспроизводстве сама денежная и кредитная система становится зависимой от «роста» средств деятельности, эволюции самого средственного потенциала, так как только она ведёт к быстрому росту продуктивности и качественно-количественному переходу «продукт – товар – деньги». В свою очередь усложнение средств производства и вообще средств деятельности усложняет сам деятельностный механизм, деятельностные кооперации и создаёт потребность в более эффективном кредитном механизме экономики (см. сх. 69):

Схема 69

К. Маркс отмечает модификацию и функций «сокровищ». «Функция накопленных сокровищ здесь иная. Кроме того, количество наличных денег должно быть больше: 1) потому что при капиталистическом производстве всякий продукт производится как товар … должен проделать превращение в денежную куколку; 2) потому что … масса товарного капитала и величина его стоимости не только абсолютно больше, но и возрастает с несравненно большей быстротой; 3) всё увеличивающийся переменный капитал должен превращаться в денежный капитал; 4) потому что образование новых денежных капиталов идёт в ногу с расширением производства … Механизм кредита постоянно направлен к тому, чтобы … свести действительное металлическое обращение к относительно всё сокращающемуся минимуму, благодаря чему возрастает искусственность механизма» /1974, т.2, с. 569-570/. Рост денежной массы согласуется с ростом производства и совершенствованием механизма расчётови всей кредитной системы. Она приобретает своё механизмическое отличие от остальных, переходя от естественного варианта оперирования к более искусственному.

Но накопление денежного капитала временно снижает вкладываемость в производство. «Превращение прибавочного продукта капиталиста А, подразделения I в потенциальный денежный капитал выражает невозможность обратного превращения в производительный капитал равного по величине стоимости товарного капитала капиталиста В, подразделения II … выражает невозможность производства в расширенном масштабе … В действительности одна часть прибавочной стоимости расходуется на доход, а другая часть превращается в капитал. Только при таком предположении происходит действительное накопление» /1974, т.2, с. 572-573/. При этом наблюдаются различия в процессах накопления для капиталов в подразделениях I и II.

«Подразделение II представляет, по-видимому, в высшей степени неблагоприятную почву для образования нового денежного капитала … причём фактически это образование нового денежного капитала выступает сначала как простое образование сокровища … мы не должны забывать, что … занятые в нём рабочие должны снова покупать у капиталистов товары, произведённые ими самими … Следовательно, как подразделение I должно доставить из своего прибавочного продукта добавочный постоянный капитал для подразделения II, так и подразделение II доставляет добавочный переменный капитал для подразделения I … накапливает для подразделения I и для себя самого, воспроизводя большую часть своего продукта, следовательно, и своего прибавочного продукта, в форме необходимых предметов потребления» /1974, т.2, с. 579, 589/. Тем самым, в подразделении II капиталист может увеличить запас денег за счёт продажи большего количества предметов потребления, для всего экономического пространства, а, с другой стороны, уменьшая выплату зарплаты и этим снижая покупательную способность, и перемещая рабочую силу в подразделение I. Увеличение продажи предметов потребления ведёт к прекращению существования товаров как предметов обмена и превращения в деньги. А деньги нужны для воспроизводства и, тем более, расширения производства. Остаётся путь снижения заработной платы, которое (снижение) «выдавливает» рабочую силу и возможность воспроизводства. Остаётся приобретение новых средств производства и этим способствование накоплению денежного капитала в подразделении I, а оно помогает подразделению II меньше зависеть от количества рабочей силы и стимулирует рост качества рабочей силы под новые средства производства. И т.д.. Всё взаимозависимо. В меру способности к приобретению новых средств весь цикл накопления движется всё быстрее.

К. Маркс, следуя своей установке на «систематическое изложение», конструирует идеальный объект так, чтобы постепенно его конкретизация приближалась к тому, что можно эмпирически созерцать. «Капиталистический процесс производства, рассматриваемый в целом, есть единство процесса производства и обращения. Что касается задачи этой третьей книги, то она не может заключаться в том, чтобы представить общие рассуждения относительно этого единства. Напротив, здесь необходимо найти и описать те конкретные формы, которые возникают из процесса движения капитала, рассматриваемого как целое … Видоизменения капитала, как мы их рассматриваем в этой книге, шаг за шагом приближаются к той форме, в которой они выступают на поверхности общества … в обыденном сознании самих агентов производства» /1955, т.3, с. 27/. Следует сказать, что незначительность внимания к логической форме позволяет К. Марксу так трактовать своё движение, что может возникать иллюзия тождественности мыслительно конкретного, как результат подчинённого логической форме движения мысли, и эмпирически созерцаемого. Но он, по крайней мере в рамках установки на своё мышление, это разотождествлял. Однако то, что очевидно для первых двух томов, не очень очевидно для третьей части сочинения.

На более конкретном уровне К. Маркс обращается к основным различиям и учёту более дифференцированных факторов. Он начинает свою третью часть труда с анализа прибыли в её соотнесении с прибавочной стоимостью. Прибыль зависит от издержек производства, ресурсных издержек.

«То, чего стоит товар капиталисту, и то, что стоит само производство товара, это … совершенно различные величины. Та часть товарной стоимости, которая состоит из прибавочной стоимости, ничего не стоит капиталисту … рабочему она стоит неоплаченного труда … сам образует составную часть … производительного капитала … На возмещённые издержки производства необходимо снова и снова покупать элементы производства, потреблённые на производство товара … Категория издержек производства не имеет никакого отношения к образованию стоимости товара или к процессу возрастания стоимости капитала … Израсходованный постоянный капитал возвращается той частью товарной стоимости, которую он сам присоединяет к товарной стоимости. Таким образом, этот элемент издержек производства имеет двойственное значение: с одной стороны, он входит в издержки производства товара …, с другой стороны, он лишь потому является составной частью товарной стоимости, что он представляет собою стоимость израсходованного капитала, что средства производства стоят столько-то … Изменение в абсолютной величине стоимости переменного капитала … в цене рабочей силы, нисколько не изменяет абсолютной величины товарной стоимости, так как ничего не изменяет в абсолютной величине новой стоимости, создаваемой текучей рабочей силой … оказывает влияние лишь на отношение величин тех двух составных частей новой стоимости, из которых одна образует прибавочную стоимость, а другая возмещает переменный капитал и потому входит в издержки производства товара … В издержках производства товара цена средств производства возвращается такой, как она уже фигурировала при авансировании капитала, и возвращается именно потому, что это средство было целесообразно использовано … Капитальная стоимость возвращается как издержки производства товара потому и постольку, что и поскольку она была израсходована как капитальная стоимость … на издержки производства товара придётся вновь и вновь купить вещественно различные элементы производства … издержки производства товара образуются исключительно капиталом, действительно затраченным на его производство … Применённый основной капитал лишь частично входит в издержки производства товара, так как в его производстве он израсходован лишь частично. Применённый оборотный капитал целиком входит в издержки производства товара, потому что он целиком израсходован в его производстве … Прибавочная стоимость представляет собою избыток стоимости товара над издержками его производства … прирост стоимости капитала, издержанного на производство товара и возвращающегося из своего обращения … Однако прибавочная стоимость представляет собою приращение не только к той части авансированного капитала, которая входит в процесс возрастания стоимости, но и к той части, которая не входит в него … ко всему капиталу, вложенному в производство … Кажется, будто прибавочная стоимость возникает одинаково из различных частей её стоимости, на средства производства и труд … составляющие авансированный капитал стоимости … Но единственным известным нам процессом создания этой товарной стоимости является такое образование этих издержки производства, при котором стоимость израсходованного капитала снова служит в качестве составной части стоимости продукта … Авансированная капитальная стоимость не может образовать прибавочную стоимость лишь по той причине, что она израсходована и потому образует издержи производства товара … образуют лишь эквивалент … Поскольку она образует её не в свойстве израсходованного капитала, а как авансированный, и потому применённый капитал … одинаково от основной и оборотной частей применённого капитала. Весь капитал … служит созидателем продукта … Прибавочная стоимость, представленная таким образом как порождение всего авансированного капитала, приобретает превращённую форму прибыли … Следовательно, прибыль, как мы здесь имеем её сначала перед собою, есть то же самое, что и прибавочная стоимость, но только в мистифицированной форме … Так как в образовании издержек производства, как оно выступает на поверхности явлений, нельзя обнаружить никакого различия между постоянным и переменным капиталом, то источник изменения стоимости … приходится перенести с переменной части капитала на весь капитал. Так как … цена рабочей силы выступает в превращённой форме заработной платы, то … прибавочная стоимость выступает в превращённой форме прибыли … Но капиталист может продавать товар с прибылью, даже продавая его ниже его стоимости … пока товарная цена товара выше издержек его производства … будет реализовывать часть заключённой в ней прибавочной стоимости … Между стоимостью товара и издержками производства возможен неопределённый ряд продажных цен … Капиталист склонен считать издержки производства действительной внутренней стоимостью товара, потому что это – цена, необходимая для простого сохранения капитала. Но к этому присоединяется … Реализуемый при продаже избыток стоимости … представляется капиталисту избытком продажной цены товара над его стоимостью, а не избытком его стоимости над издержками его производства. … как будто прибавочная стоимость, заключающаяся в товаре, не реализуется посредством его продажи, а возникает из самой продажи … Нелепое представление, будто издержки производства товара составляют его действительную стоимость» /1955, т.3, с. 28-44/.

К. Маркс подчёркивает различие эмпирического и теоретического понимания фиксированных явлений. Производство товаров, а, точнее продуктов, предназначенных для рынка, предполагает издержки. Если продажа товара, произведённого, будет по цене издержек, суммарно вычисленных, то прибыли не получится. Поэтому цена товара должна быть выше суммы издержек. Капиталист должен ввести добавочную стоимость в товар. Для эмпирического анализа простой путь состоит в искусственном повышении цены, в пределах продажи. Кроме того, можно уменьшить издержки и снизить цену. Но тогда вновь мы возвращаемся к эквивалентности. Если издержки осуществлены, то для воспроизводства деятельности нужно возвращаться к прежнему положению за счёт новых издержек. Возникает вопрос о том, как, не внося новых издержек, получить продукт, который можно продать так, как будто на него были потрачены издержки. Издержки на рабочую силу проходят тот же путь «переноса стоимости» на продукт (товар). Следовательно, если рабочая сила куплена на один объём денежных средств, а её потребление позволяет получить продукты большей стоимости. К. Маркс подчёркивает, что дело не в цене рабочей силы, а в её «механизмических особенностях». При любой её продажной цене она порождает больше, чем за неё платят. Возмещаемая часть или переменный капитал, не создаёт прибавочной стоимости. Это всего лишь издержки производства.

Однако прирост, создаваемый рабочей силой как частью вложенного капитала, может казаться приростом, обеспеченным всем капиталом. Этот эмпирический взгляд и критикует К. Маркс. Нужно ещё разобраться, как часть капитала, вложенного в производство, входя во взаимодействие со всеми иными, обеспечивает указанный эффект. Чтобы заметить источник роста стоимости, нужен уже не «внешний», а«внутренний» взгляд, взгляд теоретического конструктора, могущего разбирать и собирать целое из частей и следить за проявлениями целого под влиянием части.

Прирост капитала, обусловленный покупкой труда, влечёт за собой экономическое отношение к условиям, предопределяющим возможность труда и получения прибыли. К. Маркс обращается к анализу этих факторов.

«Стоимость временного капитала, авансируемого им (капиталистом), он может превратить в большую стоимость лишь посредством обмена его на живой труд … Но он может эксплуатировать труд только в том случае, если он одновременно авансирует и условия для осуществления труда, – средства труда и предмет труда, машины и сырьё … Действительный уровень его дохода определяется отношением не к переменному, а ко всему капиталу, не нормой прибавочной стоимости, а нормой прибыли, которая может оставаться одной и той же и тем не менее выражать различные нормы прибавочной стоимости … Прибавочная стоимость и норма прибавочной стоимости представляют собою относительно нечто невидимое … между тем как норма прибыли, а потому и форма прибавочной стоимости, прибыль, обнаруживается на поверхности … Отдельного капиталиста … интересует отношение прибавочной стоимости … ко всему капиталу, авансируемому на производство товара; между тем, как определённое отношение этого избытка к особым составным частям капитала … его интерес заключается как раз в том, чтобы окутать туманом это отношение … В действительном процессе обращения не только совершаются превращения … но они совпадают с действительной конкуренцией, с куплей или продажей выше или ниже их стоимости … прибавочная стоимость в такой же мере зависит от взаимного обмена, как и от непосредственной эксплуатации труда … вступает в действие время обращения, соответственно ограничивающее массу прибавочной стоимости, которую можно реализовать за известный промежуток времени … Противостоят друг другу капитал и капитал, с другой стороны, индивидуумы просто как покупатели и продавцы … кажется, будто и то, и другое одинаково определяет прибавочную стоимость … прибыль кажется избытком продажной цены товара над их имманентной стоимостью» /1955, т.3, с. 45-48/.

Дата добавления: 2016-02-09; просмотров: 648;