Анализ финансовой устойчивости

Анализ финансовой устойчивости изучает структуру пассивов предприятия. Для анализа финансовой устойчивости используются следующие показатели:

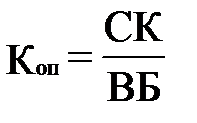

Коэффициент общей платежеспособности, определяющий долю собственного капитала в имуществе фирмы

,

,

где

Коп – коэффициент общей платежеспособности;

СК – собственный капитал;

ВБ – валюта баланса.

Предприятие считается финансовоустойчивым, если Коп> 0. 5.

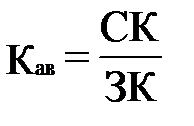

Коэффициент автономии, соизмеряющий собственный и заемный капитал

,

,

где

Кав – коэффициент автономии;

ЗК – заемный капитал.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности, следовательно его величина для финансовоустойчивого предприятия должна быть больше единицы.

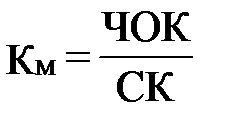

Коэффициент маневренностипоказывает какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов

,

,

где

Км – коэффициент маневренности.

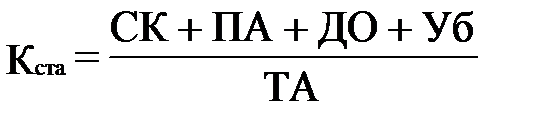

Доля собственных источников финансирования текущих активовпоказывает какая часть текущих активов образована за счет собственного капитала

,

,

где

Кста – доля собственных источников финансирования текущих активов;

ПА – постоянные активы;

ДО – долгосрочные обязательства;

Уб – убытки.

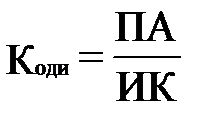

Коэффициент обеспеченности долгосрочных инвестиций, определяет какая доля инвестированного капитала иммобилизована в постоянные активы

,

,

где

Коди – коэффициент обеспеченности долгосрочных инвестиций;

ИК – инвестированный капитал.

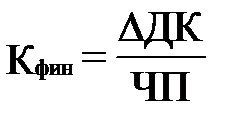

Коэффициент самофинансированияпоказывает какая часть чистой прибыли (ЧП) предприятия направлена на его развитие, т. е. на увеличение дополнительного капитала предприятия (DДК):

,

,

где

Кфин – коэффициент самофинансоврования

ДК – добавочный капитал;

ЧП – чистая прибыль.

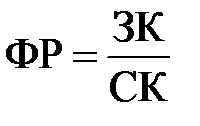

Финансовым рычагомназывается соотношение заемного и собственного капиталов, рассчитываемое по формуле

,

,

где

ФР – финансовый рычаг;

ЗК – заемный капитал.

Дата добавления: 2016-01-30; просмотров: 887;