Анализ внутренней структуры

Анализ внутренней структуры корпорации проводится для выявления тех внутренних резервов, которые могут быть использованы для повышения эффективности функционирования и обеспечения выпуска требуемого количества коммерческой продукции.

Для проведения анализа внутренней структуры необходимо оценить потенциал предприятий-участников корпорации. Оценку потенциала предприятия целесообразно проводить по нескольким разделам (рис. 15).

| Анализ внутренней структуры |

| Производство |

| Распределение и сбыт продукции |

| Организационная структура и менеджмент |

| Финансы |

| Маркетинг |

| Объем, структура, темпы производства |

| Ассортиментная номенклатура продукции предприятия, степень обновляемости, широта и глубина ассортимента |

| Обеспеченность сырьем и материалами, уровень запасов, скорость их использования |

| Наличный парк оборудования и степень его использования. Резервные мощности. Технологическая новизна |

| Местонахождение производства и наличие инфрастуктуры |

| Экология производства |

| Транспортировка продукции. Транспортные возможности и оценка расходов |

| Хранение товарных запасов. Уровень запасов, их размещение и скорость обращения. Наличие и емкость складских помещений и хранилищ |

| Возможность доработки, расфасовки и упаковки товаров |

| Продажа. По отдельным товарам, сбытовым территориям, стоимости, типам покупателей, посредников и каналов сбыта |

| Организация и система управления |

| Количественный и профессиональный состав работников |

| Стоимость рабочей силы, текучесть кадров, производительность труда |

| Уровень менеджмента |

| Фирменная культура |

| Исследования рынка, товара, каналов сбыта |

| Стимулирование сбыта и реклама, ценообразование |

| Нововведения |

| Коммуникационные связи и информация |

| Маркетинговый бюджет и его исполнение |

| Маркетинговые планы и программы |

| Финансовая устойчивость и платежеспособность |

| Прибыльность и рентабельность (по товарам, регионам, каналам сбыта, посредникам) |

| Собственные и заемные средства и их соотношение |

Рис. 15. Схема изучения внутренней структуры предприятия

Для оценки потенциала могут применяться различные экономические расчеты. Например, для сравнения качества управления на предприятиях корпорации можно соотнести сумму чистой прибыли предприятия за конкретный период и сумму, выплачиваемую руководству этого предприятия в качестве вознаграждения за труд (заработная плата, премии и т. д.) за тот же самый период. В целом, подбор информации следует проводить по сопоставимым показателям, используя различные приемы и методы. Информация для укрупненного анализа возможностей предприятия может содержать данные об:

à местонахождении предприятия;

à степени известности;

à производственном потенциале;

à технологическом оборудовании;

à длительности изготовления вида продукции;

à качестве продукции;

à персонале;

à уровне расходов.

Анализ внутренней структуры производится на основе перечисленной информации путем сопоставления значений соответствующих показателей конкретного предприятия со среднекорпоративными показателями и показателями других предприятий-участников корпорации. Для изучения каждой из выше перечисленных составляющих внутренней структуры предприятия используется ряд показателей. Для удобства сопоставления, расчет некоторых показателей производится в стоимостном выражении.

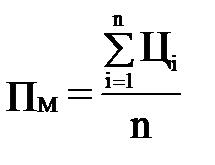

Для оценки местоположения предприятия используется показатель местонахождения (ПМ). Значение данного показателя позволяет сравнивать транспортные расходы предприятий-участников корпорации и более грамотно планировать процесс функционирования.

,

,

где

Цi – цена доставки от предприятия до i-того транспортного узла;

n – количество транспортных узлов, на которые может быть доставлена продукция предприятия для последующей отправки потребителям.

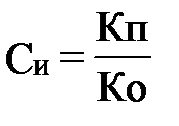

Показатель степени известности (СИ) позволяет в цифровом выражении оценить эффективность маркетинговой политики предприятия, а также долю занимаемого предприятием рынка выпускаемой продукции. Если значение показателя СИ равно 1, изучаемое предприятие является монополистом по данному виду продукции. Степень известности измеряется по формуле:

,

,

где

Кп – количество предприятий, сотрудничающих с изучаемым предприятием;

Ко – количество предприятий-потребителей вида продукции, производимого изучаемым предприятием.

Качество и количество производственного потенциала и технологического оборудования можно измерять с помощью показателя степени износа нематериальных активов и оборудования соответственно, а также с помощью коэффициента выбытия и коэффициента обновления соответствующих компонентов необоротных активов.

Длительность изготовления вида продукции определяется по технологическим нормам изготовления единицы продукции, затем длительность изготовления единицы умножается на количество единиц в отгрузочной норме (вагон, контейнер и т. д.).

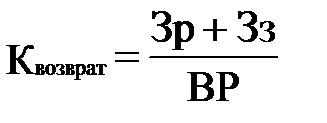

Качество продукции определяется коэффициентом возврата (Квозврат) и вычисляется как соотношение затрат на ремонт или замену продукции, возвращенной потребителями, как некачественной, и общей суммы отгруженной продукции.

,

,

где

Зр – затраты на ремонт некачественной продукции;

Зз – затраты на замену некачественной продукции;

ВР – выручка от реализации продукции.

Персонал можно оценить по средней производительности производственного персонала, а также по средней выручке на одного работника. Уровень расходов определяется по данным финансовой отчетности.

После анализа внутренней структуры предприятий корпорации следует так называемый анализ внешнего окружения, который включает изучение поставщиков и потребителей.

Дата добавления: 2016-01-30; просмотров: 1119;