Выбор предприятий – потенциальных участников технологической цепочки

Для управляющей компании, занимающейся реализацией цикла управления эффективностью одним из главных аспектов организации ТЦ, несомненно, является процесс отбора предприятий-смежников в рамках ТЦ.

Отбор смежников (контрагентов) – это процесс изучения исходных данных о функционировании каждого конкретного предприятия-потенциального смежника. Отбор контрагентов проводится в целях достижения максимальной эффективности функционирования конкретной ТЦ и, как следствие, корпорации в целом.

Для анализа используется информация, полученная в ходе анализа возможностей, а также делаются вычисления необходимые с точки зрения сопряжения предприятий в технологическую цепочку.

По результатам анализа проводится конкурсный отбор контрагента из числа потенциальных кандидатов. Цель отбора – включить в технологическую цепочку те предприятия, которые в совокупности дадут наибольшую эффективность функционирования. Таким образом, если все корпоративные технологические цепочки будут иметь максимальную эффективность, то и эффективность функционирования корпорации будет максимальной. Для отбора контрагентов используется набор показателей, имеющих одну общую черту – все используемые на данном этапе показатели базируются на изучении выручки от реализации.

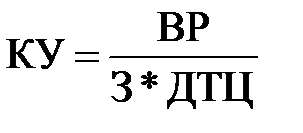

Одним из основных показателей является так называемое корпоративное участие (КУ):

,

,

где

ВР – выручка от реализации продукции, которая может быть использована в рамках ТЦ;

З – затраты на производство продукции, которая может быть использована в рамках ТЦ (себестоимость) (руб.);

ДТЦ – длительность технологического цикла производства продукции, которая может быть использована в рамках ТЦ (дни).

Таким образом, экономический смысл КУ – эффективность участия каждого предприятия в производстве продукции, которая может быть использована в рамках корпорации.

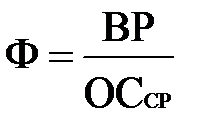

Для оценки эффективности использования предприятием своего оборудования используется показатель фондоотдачи (Ф), который показывает количество выручки, полученное на единицу стоимости основных средств.

,

,

где

ВР – выручка предприятия от реализации продукции за исследуемый период;

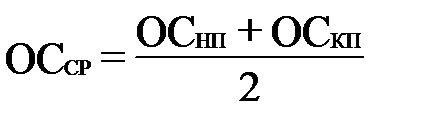

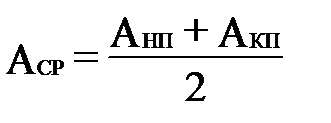

ОССР – средняя стоимость основных средств за исследуемый период:

,

,

ОСНП – стоимость основных средств на начало периода;

ОСКП – стоимость основных средств на конец периода.

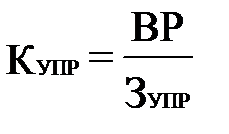

Наряду со значениями корпоративного участия и фондоотдачи руководство корпорации должно иметь представление о качестве управления предприятием – потенциальным участником ТЦ. Сделать это можно, оценив качество управления:

,

,

где

КУПР – коэффициент качества управления;

ЗУПР – совокупные затраты на управление.

Эффективность использования оборотных средств характеризуется их оборачиваемостью. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период.

Анализ оборачиваемости включает:

à анализ оборачиваемости текущих активов;

à анализ оборачиваемости текущих пассивов;

à анализ “чистого цикла”.

Для анализа оборачиваемости рассчитываются следующие показатели:

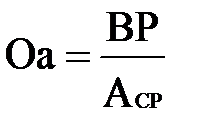

Оборачиваемость активов (Оа) – показывает, сколько раз за период “обернулся” рассматриваемый вид актива (А):

,

,

где

,

,

АНП – значение актива на начало периода,

АКП – значение актива на конец периода.

База для расчета оборачиваемости (числитель приведенной выше формулы) для каждого элемента текущих активов может быть разная: для дебиторской задолженности – выручка от реализации, для товаров – покупная стоимость реализованных товаров, для незавершенного производства и запасов – себестоимость реализованной продукции.

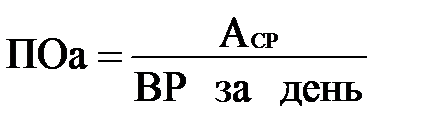

Период оборота активов (ПОа) показывает какова продолжительность одного оборота актива в днях (срок “бездействия”):

.

.

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств составляет “затратный цикл” предприятия.

Период оборота предъявленных счетов (кредит поставщиков) и период оборота авансов и предоплат (кредит покупателей) рассчитываются по формулам аналогичным периодам оборота активов. Период оборота прочих текущих пассивов определяется экспертным методом, исходя из частоты выплаты заработной платы и налогов. Сумма периодов оборота текущих пассивов составляет “кредитный цикл” предприятия.

Разность между “затратным циклом” и “кредитным циклом” составляет “чистый цикл”. “Чистый цикл” – важнейший показатель, характеризующий финансовую организацию основного производственного процесса. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты). Отрицательное значение “чистого цикла” может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

Таким образом, после проведения анализа отчетности предприятий – потенциальных участников ТЦ можно из всей совокупности выбрать те предприятия, участие которых в ТЦ представляется целесообразным. После принятия положительного решения с контрагентом заключаются договора об участии контрагента в ТЦ.

Дата добавления: 2016-01-30; просмотров: 1089;