Организация службы контроллинга в корпорации

В настоящее время в подавляющем большинстве крупных корпораций все эти операции (закрытие счетов, формирование затрат и финансового результата) осуществляют ежемесячно, т. е. ПЭО предприятия планирует на месяц выпуск продукции, затраты и финансовый результат, а затем рассчитывает фактические данные и сравнивает их с плановыми.

Эта система имеет большой недостаток – неоперативность. Закрытие счетов, определение затрат и финансового результата отнимает столько времени у бухгалтерии, что обычно фактическую смету затрат получают к 20-му числу следующего месяца. Кто-то назвал такой неоперативный учет затрат «посмертным учетом» (к сожалению, именно «посмертным учетом» продолжают пользоваться руководители большинства российских промышленных предприятий). В любой сфере деятельности невозможно ориентироваться на данные двухмесячной давности. Определяя выгодность той или иной операции, финансовый или генеральный директор вынуждены делать «прикидки на сегодняшний день». Получается, что руководитель может оперировать только данными об объеме выпущенной продукции (сводку приносят из цеха ежедневно) и информацией о количестве пришедших на счет денег (платежные поручения и выписки поступают в финансовый отдел ежедневно). Исходя из «сегодняшних» объема выпуска и затрат, руководитель делает расчет прибыли (на уровне интуиции).

Анализ вышесказанного подводит к первой и, возможно, самой важной задаче службы контроллинга – обеспечению оперативного (сегодня, сейчас) получения информации о выручке и затратах предприятия. Время решения этой задачи для руководителей ограничено возможностью принятия конкретных управленческих решений для исправления ситуации.

В настоящее время на большинстве предприятий основной период планирования и учета – это месяц. Раз в месяц начисляют и выплачивают заработную плату, оплачивают счета за электроэнергию, определяют расход материалов, списанных в производство. Раз в месяц бухгалтерия предприятия проводит работу по закрытию счетов и формированию затрат и финансового результата. Задача службы контроллинга – создание системы, обеспечивающей руководителей информацией о затратах предприятия чаще, чем 1 раз в месяц. Для того чтобы собирать затраты и сводить баланс каждый день, потребуется принципиально новый уровень автоматизации учета.

Для создания такой системы необходимо рассмотреть основные элементы затрат, по которым требуется собирать информацию. Как правило, это:

ü материалы и малоценные и быстроизнашивающиеся предметы (МБП);

ü заработная плата;

ü электроэнергия, газ, вода;

ü амортизация;

ü услуги сторонних организаций;

ü услуги отделов друг другу.

Служба контроллинга должна договориться с бухгалтерией о вводе данных цехов по затратам, чтобы далее служба контроллинга выбирала информацию из базы данных и обрабатывала ее по своим «контроллинг-вым правилам», т. е. получала сводные аналитические формы. В результате обработки контроллинговые данные получаются не совсем точными с бухгалтерской точки зрения, однако эта точность достаточна для принятия управленческих решений. Именно эти достоверные на 95 % данные нужны финансовому директору сегодня, а точные на 100 % бухгалтерские отчеты месяц спустя – информация, бесполезная для принятия оперативных управленческих решений.

Служба контроллинга не делает проводок, она не пересчитывает обороты и не меняет сальдо по счетам – это прерогатива бухгалтерии. Служба контроллинга анализирует данные и группирует их по определенным признакам (переменные и постоянные, относящиеся к данному центру затрат и не относящиеся и т. д.). Поэтому работа службы контроллинга не мешает бухгалтерии и позволяет им работать в единой команде, как это и должно быть на прогрессивном предприятии.

Контроллинг – новое явление в организации, поэтому его внедрение может вызвать сопротивление. Чтобы преодолеть это сопротивление, быстро добиться первых результатов, а затем утвердить на предприятии стабильно работающую систему, следует проанализировать трудности, которые могут возникнуть, их причины и средства, позволяющие им противостоять. Феномен сопротивления новому на первый взгляд парадоксален, но все же общеизвестен.

Согласно теории инноваций, при распространении любого нововведения сначала его воспринимает группа «ранних новаторов», ориентирующихся на внешние источники информации. Группа, объединенная некоторой идеей, всегда обладает большим весом во всей организации, и именно через нее процесс распространяется дальше, на всех остальных сотрудников фирмы.

Процесс восприятия (диффузии) инноваций может проходить двумя способами:

- реадаптацией, т. е. ломкой инерции поведения сотрудников предприятия;

- рутинными изменениями, когда нововведение является лишь видоизменением стандартного поведения.

Реадаптация – болезненный процесс, особенно если он связан с ломкой глубинного слоя корпоративной культуры.

Любые преобразования, входящие в противоречие с корпоративной культурой, встречают сопротивление, и, наоборот, действия, согласующиеся с культурой, воспринимаются с большей готовностью. «Культурный риск» организационных нововведений зависит от степени их соответствия корпоративной культуре и важности собственно нововведений.

Что же делать, если инновации необходимы, но им противостоит инерция поведения?

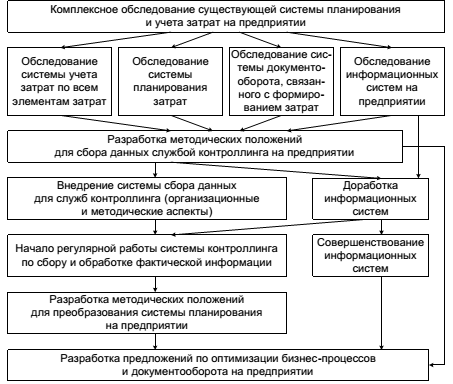

Основной идеей является нацеленность на быстрейший «запуск» сбора контроллинговой информации, для того чтобы руководство предприятия увидело реальную отдачу от работы службы контроллинга. Не следует оптимистично полагать, что систему сбора информации с нужной периодичностью можно «запустить» сразу же. Пройдет несколько месяцев, прежде чем система сбора информации реально заработает. За это время служба контроллинга должна провести комплексное обследование предприятия, что обеспечит хороший задел для будущей работы (рис. 7), позволит решить множество методических и организационных проблем, устранить препятствия на пути работы системы сбора информации, составить детальный классификатор затрат на предприятии, провести несколько семинаров с работниками предприятия и еще много другой необходимой работы.

Рис.7. Общая последовательность работ по внедрению системы контроллинга на предприятии

При любом варианте внедрения работа системы контроллинга должна базироваться на экспертной диагностике финансово-хозяйственного состояния предприятия.

Дата добавления: 2016-01-26; просмотров: 1553;