Рациональная структура финансово-экономических служб предприятия. Структура и состав службы контроллинга, функционал основных сотрудников

Организационную форму контроллинга выбирают исходя из нескольких критериев с учетом специфики конкретного предприятия.

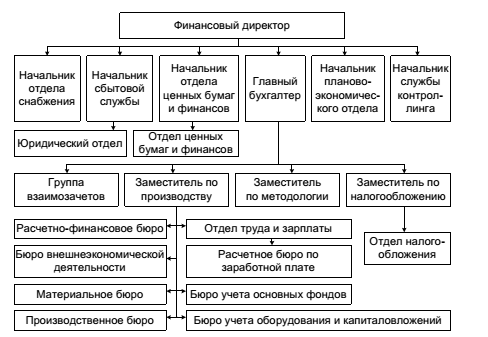

3aдaчa построения рациональной структуры финансово-экономических служб предприятия заключается в создании служб, способных решать весь спектр проблем предприятия и в то же время не дублировать функции друг друга.

Служба контроллинга призвана занять свое достойное место среди этих подразделений. Пример включения службы контроллинга в структуру финансово-экономических служб предприятия представлен на рис. 6.

Рис. 6. Пример рационального построения финансово-экономических служб предприятия с включением в их структуру службы контроллинга

В службе контроллинга, состоящей из 3–4 сотрудников (контроллеров), у каждого есть свои должностные обязанности, и в то же время должен соблюдаться командный принцип работы, когда какое-то крупное аналитическое задание сотрудники службы контроллинга выполняют все вместе, помогая друг другу. Опыт внедрения контроллинга на ряде крупных российских предприятий показывает, что рациональным является следующий состав службы контроллинга:

ü начальник службы контроллинга;

ü контроллер-куратор отделов;

ü контроллер-специалист по управленческому учету;

ü контроллер-специалист по информационным системам.

Начальник службы контроллинга – наиболее квалифицированный специалист с достаточным опытом работы на предприятии, который «изнутри» знает, как организованы бухгалтерия и плановый отдел. Начальник службы контроллинга должен знать бухгалтерский учет и разбираться в технологических вопросах работы своего предприятия. Для данной должности, возможно, подойдет заместитель главного бухгалтера или начальника планового отдела, а также кто-либо из экономистов предприятия. Начальник службы контроллинга несет ответственность за выходящие документы, аналитические расчеты и прогнозы перед своим непосредственным начальником – заместителем директора по экономике (финансовым директором), а также перед генеральным директором. Такое положение предъявляет повышенные требования к квалификации и интеллектуальным возможностям начальника службы контроллинга.

Контроллер-куратор цехов– квалифицированный специалист, знакомый с организацией работы и проблемами всех цехов предприятия, понимающий суть работы и технологические аспекты работы каждого цеха. Если предприятие очень крупное, и цехов много (больше 10), то на эту должность требуются два человека, которые разделят между собой цеха по группам (например, один возьмет цеха основного производства, другой – вспомогательного).

Обязанности контроллера-куратора цехов:

– разработка форм сбора аналитической информации по цехам предприятия;

– сбор аналитической (плановой и фактической) информации от цехов (центров ответственности);

– обработка и анализ полученных данных, разработка нормативов затрат по цехам и поддержание их актуальности;

– расчет аналитических показателей работы цехов и предприятия в целом;

– прогнозирование выручки, затрат и прибыли с помощью методики контроллинга;

– анализ отклонений фактических данных от плановых, выявление причин отклонения и установление виновных;

– составление аналитических отчетов для заместителя генерального директора по экономике (финансового директора);

– экспертиза управленческих решений, связанных с затратами курируемых цехов.

На эту должность целесообразно приглашать экономистов цехов (можно молодых), экономистов планово-экономического отдела, бухгалтерии, финансового отдела, службы сбыта. Здесь решающую роль играют активность и желание работать.

Контроллер-специалист по управленческому учету – специалист, способный к аналитическому мышлению, владеющий теорией и инструментами контроллинга, обладающий высоким уровнем эрудиции.

Обязанности контроллера-специалиста по управленческому учету:

– разработка процедур передачи данных из бухгалтерии в службу контроллинга;

– контроль за сбором и анализом фактической учетной информации в службе контроллинга;

– разработка предложений по оптимизации учетного процесса в бухгалтерии с позиции аналитической службы;

- экономическая экспертиза управленческих решений.

Контроллер-специалист по информационным системам – квалифицированный специалист из отдела автоматизации, детально знающий документооборот на предприятии и способный поставить задачу автоматизации контроллинговой работы.

Обязанности контроллера-специалиста по информационным системам:

– оценка целесообразности автоматизации контроллинговой работы на отдельных этапах;

– оценка вариантов и предложений отдела автоматизации по автоматизации контроллинговой работы;

– расчеты и обоснование затрат на автоматизацию контроллинговой работы;

– разработка форм для автоматизированного сбора информации;

– оптимизация документооборота на предприятии;

– координация работы отдела автоматизации в области автоматизации контроллинговой работы.

Дата добавления: 2016-01-26; просмотров: 3344;